© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Χρονιά δυνατής πιστωτικής επέκτασης αναμένεται να είναι το 2025 στο πλαίσιο της υποχώρησης των επιτοκίων, η οποία συνεχίζεται.

Η πιστωτική επέκταση ενισχύθηκε κατά 9% για το 2024 με βάση τα στοιχεία της Τραπέζης της Ελλάδος.

Πιο συγκεκριμένα, ενισχύθηκε περίπου κατά 9% στο σύνολο του ιδιωτικού τομέα, κατά 13,8% στις μη χρηματοπιστωτικές επιχειρήσεις, κατά 0,7% σε ό,τι αφορά τους ελεύθερους επαγγελματίες αγρότες και τις ατομικές επιχειρήσεις και κατά 6,3% σε ό,τι αφορά τα καταναλωτικά δάνεια σε ιδιώτες. Αντιθέτως, η πιστωτική επέκταση παρέμεινε αρνητική σε ό,τι αφορά τα στεγαστικά δάνεια κατά 2,6% μέσα στο 2024. Η εικόνα αυτή αναμένεται να ανατραπεί στο κοντινό μέλλον καθώς οι τράπεζες βάζουν τα δυνατά τους προκειμένου να τονώσουν τη στεγαστική πίστη και κυρίως τα δάνεια ιδιωτών.

Οι εκταμιεύσεις

Συγχρόνως αναμένεται να συνεχιστεί η δυνατή πιστωτική επέκταση σε ό,τι αφορά τα επιχειρηματικά δάνεια, κυρίως λόγω των πόρων του RRF, αλλά και των λοιπών εργαλείων που επιχειρούν να βοηθήσουν την πορεία εταιρειών που οι τράπεζες ονομάζουν «πολύ μικρές», δηλαδή small business.

Σύμφωνα με τα στοιχεία που έχουν στη διάθεσή τους τα πιστωτικά ιδρύματα, οι πραγματικές εκταμιεύσεις παρουσίασαν για το 2024:

Αύξηση κοντά στο 31,5% σε ό,τι αφορά τη Στεγαστική Πίστη (το 26% αυτών των εκταμιεύσεων αφορούσε το «Σπίτι μου Ι»). Ευνόητο είναι πως κατά το τρέχον έτος που βρίσκεται σε εξέλιξη το στεγαστικό πρόγραμμα «Σπίτι μου ΙΙ» και όπου εντέλει οι αποπληρωμές σε στεγαστικά δάνεια θα είναι πιο περιορισμένες τα μεγέθη σε ό,τι αφορά τη Στεγαστική Πίστη θα βελτιωθούν πολύ.

Σε ό,τι αφορά το Ταμείο Ανάκαμψης και την κατανομή των πόρων, ο συνολικός προϋπολογισμός των συμβασιοποιημένων έργων φτάνει τα 13,5 δισ. ευρώ, από τα οποία τα 6 δισ. αφορούν τα κεφάλαια του Ταμείου Ανάκαμψης, τα 4,4 δισ. τα τραπεζικά κεφάλαια και τα 3,1 δισ. ευρώ την ίδια συμμετοχή. Σύμφωνα με τα διαθέσιμα στοιχεία των τραπεζών τον Δεκέμβριο, όταν το πρόγραμμα «Σπίτι μου ΙΙ» δεν είχε ξεκινήσει, το μέσο στεγαστικό επιτόκιο στην Ελλάδα ήταν 3,65%, το αντίστοιχο στην Ιταλία ήταν 3,11%, στην Πορτογαλία 3,20%, στην Ισπανία 2,90%, στην Κύπρο 4,31%, στη Γαλλία 3,14%, ενώ στην Ευρωζώνη 3,35%

Τα παραπάνω στοιχεία αφορούν νέα δάνεια που χορηγήθηκαν τον Δεκέμβριο του 2024. Αξίζει να σημειωθεί πως το κόστος ενός στεγαστικού δανείου στη χώρα μας έχει αισθητά υποχωρήσει από τον Ιανουάριο με βάση το πρόγραμμα «Σπίτι μου ΙΙ», καθώς το μισό δάνειο είναι άτοκο και στο άλλο μισό εφαρμόζεται το επιτόκιο της εκάστοτε τράπεζας, στοιχείο το οποίο διαμορφώνει χαμηλότερα τα επίπεδα κόστους για τον δανειολήπτη.

Τα καταναλωτικά

Την ίδια στιγμή, για τα καταναλωτικά δάνεια τα επιτόκια παραμένουν πολύ υψηλά – σχεδόν διπλάσια από τον ευρωπαϊκό μέσο όρο σύμφωνα με στοιχεία του Δεκεμβρίου του 2024. Ετσι, στο 11,89% διαμορφώνονταν τα επιτόκια στη χώρα μας, στο 6,52% στην Ιταλία, στο 4,81% στην Πορτογαλία, στο 3,80% στην Ισπανία, στο 7,20% στην Κύπρο και στο 8,87% στη Γαλλία. Ο μέσος όρος της Ευρωζώνης είναι στο 6,75%

Τα επιχειρηματικά

Σε ό,τι αφορά τα επιχειρηματικά δάνεια, η χώρα μας βρίσκεται πολύ κοντά στον μέσο ευρωπαϊκό όρο καθώς το μέσο επιτόκιο με στοιχεία Δεκεμβρίου διαμορφώνεται σε 4,63%, στην Ιταλία στο 4,11%, στην Πορτογαλία στο 4,23%, στην Ισπανία στο 4,03%, στην Κύπρο στο 4,82%, στη Γαλλία στο 4,33%, ενώ στο 4,24% διαμορφώνεται ο μέσος όρος στην Ευρωπαϊκή Ενωση.

Mε βάση στοιχεία της Τραπέζης της Ελλάδος όσον αφορά στη διάρθρωση των επιτοκίων για τα επιχειρηματικά δάνεια, ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ μειώθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 4,96%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ μειώθηκε κατά 21 μονάδες βάσης στο 5,09%, ενώ για δάνεια άνω του 1 εκατ. ευρώ μειώθηκε κατά 12 μονάδες βάσης και διαμορφώθηκε στο 4,63%.

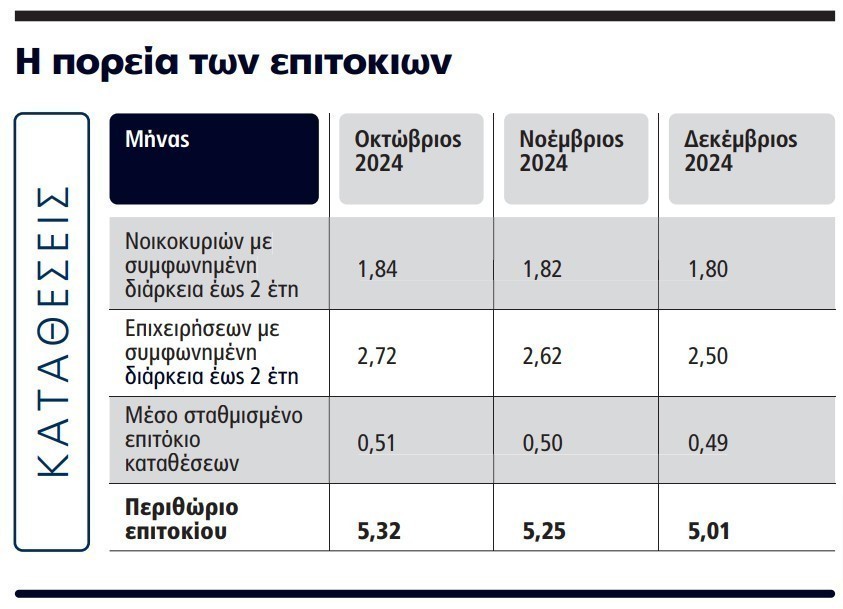

Οι καταθέσεις

Σε ό,τι αφορά τις καταθέσεις, τα επιτόκια δεν παρακολούθησαν ποτέ τη συνολική άνοδο των επιτοκίων από την ΕΚΤ. Αντιθέτως, έχουν υποχωρήσει αισθητά, μειώνονται δε όσο μεγαλύτερο είναι το διάστημα της προθεσμιακής κατάθεσης.

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων διαμορφώθηκε στο 0,45% τον Δεκέμβριο του 2024 από 0,48% τον προηγούμενο μήνα. Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε σχεδόν αμετάβλητο στο 0,49% σε σχέση με τον προηγούμενο μήνα. Το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων από νοικοκυριά με συμφωνημένη διάρκεια έως δύο έτη παρέμεινε σχεδόν αμετάβλητο στο 1,80%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις μειώθηκε κατά 12 μονάδες βάσης και διαμορφώθηκε στο 2,50%.

Διαβάστε ακόμη

Το δείπνο στη σπηλιά και το μαγικό ησυχαστήριο στο “επαναστατικό” νησί της Μεσογείου

Η αυξημένη ζήτηση στην Ευρώπη εντείνει τις εκκλήσεις για ένα νέο ενεργειακό οικοσύστημα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.