Στη στεγαστική πίστη επικεντρώνει η λιανική της Εθνικής Τράπεζας δίνοντας έμφαση τόσο στα δάνεια του προγράμματος Σπίτι μου 2 όσο και στα υπόλοιπα οικιστικά δάνεια με νέα προϊόντα και υπηρεσίες. Το πρόγραμμα Σπίτι μου 2 αναμένεται να καλυφθεί το 2025 και ως ένα σημείο και το 2026.

H κα Θεοφιλίδη σε συζήτηση με δημοσιογράφους χθες απαντώντας σε ερωτήσεις για το Σπίτι μου 2 σημείωσε ότι το 40% των αιτήσεων στο πρόγραμμα αφορά το Σπίτι μου 1, δηλαδή υποψήφιους δανειολήπτες που δεν έλαβαν τελικώς δάνειο από το προηγούμενο πρόγραμμα το οποίο εκταμιεύτηκε μέχρι το ποσό των 800 εκατ. ευρώ.

Άλλο ένα 40% θα προέρχεται από τη διεύρυνση των κριτηρίων, ενώ ένα 30% των αιτήσεων είναι αιτήσεις που γίνονται για πρώτη φορά.

Η Εθνική Τράπεζα ισχυροποιεί τα προϊόντα και τις υπηρεσίες της στον στίβο της λιανικής τραπεζικής, ενώ η επένδυσή της στην τεχνολογία διαμορφώνει μια στέρεη βάση προστασίας των επενδυτών τους πέραν ασφαλώς των δυναμικών ευχερειών διαχείρισης του χαρτοφυλακίου τους.

Αξίζει να σημειωθεί πως οι ψηφιακές απάτες το Μάιο του 2023 που βρίσκονταν στο pick τους ανέρχονταν σε 12.000.000 ευρώ το μήνα, ενώ πλέον έχουν κατέλθει στο 1.000.000 ευρώ το μήνα.

Η ψηφιακή πλατφόρμα Uniko η οποία θα τεθεί σε λειτουργία αυτήν την εβδομάδα αφορά αγοραπωλησίες ακινήτων αποτελεί μια νέα πρωτοποριακή κίνηση της Εθνικής Τράπεζας.

Πρόκειται για την νέα ψηφιακή πλατφόρμα με εξειδίκευση στις αγοραπωλησίες ακινήτων που αναπτύχθηκε από κοινού με την Qualco A.E. Στη νέα εταιρεία που συστήθηκε για τον σκοπό αυτό, η Εθνική Τράπεζα συμμετέχει κατά 49%. Αφορμή αλλά και πρωταρχικός στόχος ήταν η αξιοποίηση ευκαιριών στην αναπτυσσόμενη, αλλά κατακερματισμένη εγχώρια αγορά ακινήτων. Επίσης, στη σταδιακά αναπτυσσόμενη αγορά των ακινήτων σε πλειστηριασμό, καθώς και των ακινήτων που έχουν στην κατοχή τους οι Τράπεζες, Servicers, Funds.

Η πλειοψηφία των δανειοληπτών ζητούν σταθερό επιτόκιο για μια περίοδο 8,5 έως 10 χρόνια. Στην παρούσα φάση η Εθνική προσφέρει 2,90% σταθερό για 5 χρόνια και 3,40% για 3 χρόνια.

Παρουσία των συνεργατών της, κ.κ. Παντελή Μαραβέα – Βοηθό Γενικό Διευθυντή Retail Segments, Bank Analytics & Lending Products, Δημήτρη Πλέσσα – Βοηθό Γενικό Διευθυντή Cards & Digital Business και Γιώργο Βαρελτζίδη – Ανώτερο Διευθυντή Διοίκησης Wealth Management, η κα Θεοφιλίδη επεσήμανε την πελατοκεντρική προσέγγιση της τράπεζας μέσα από τη διαρκή ανανέωση των προϊόντων, σε συνδυασμό με προηγμένες τεχνολογικές λύσεις. Μια συνολική προσπάθεια, όπως τόνισε, στο πλαίσιο του Μετασχηματισμού της ΕΤΕ και του rebranding, που την οδηγεί να ηγείται του ανταγωνισμού στην εγχώρια τραπεζική αγορά.

Σε ό,τι αφορά τα στεγαστικά για δεύτερη συνεχή χρονιά το 2024 όπως και το 2023 1 στα 3 στεγαστικά δάνεια εκταμιεύθηκαν από την Εθνική Τράπεζα.

Σε ό,τι αφορά τα επιχειρηματικά δάνεια:

Η Εθνική συμμετέχει και πρωταγωνιστεί στο σύνολο σχεδόν των προγραμμάτων που προσφέρονται με εγγύηση/συγχρηματοδότηση από τους φορείς (Ελληνική Αναπτυξιακή Τράπεζα, Ευρωπαϊκό Ταμείο Επενδύσεων) με στόχο τη στήριξη των επιχειρήσεων, προσφέροντας χαμηλή τιμολόγηση χωρίς ή περιορισμένες εξασφαλίσεις. Παράλληλα, το ποσοστό εγκρισιμότητας προσεγγίζει το 70%, αποδεικνύοντας εμπράκτως τη στρατηγική προτεραιότητα για στήριξη των μικρομεσαίων επιχειρήσεων. Οι χορηγήσεις προς μικρομεσαίες επιχειρήσεις τα τελευταία 5 έτη έχουν ανέλθει σε 2,5 δισ. ευρώ, δίνοντας ηγετική θέση στην τράπεζα.

Σε σχέση με τις χορηγήσεις δανείων με κριτήρια ESG η τράπεζα διαθέτει πλήρη γκάμα προϊόντων με στόχο την πράσινη ανάπτυξη για όλους τους τύπους δανείων (στεγαστικά, καταναλωτικά, επιχειρηματικά δάνεια).

Επίσης έχει ηγετική θέση στα προγράμματα ενεργειακής αναβάθμισης, καθώς και προσφερόμενα προϊόντα «πράσινης» αναβάθμισης/απόκτησης ακινήτου, όπως ειδικότερα:

- Προγράμματα «εξοικονομώ» με μερίδιο αγοράς μεγαλύτερο του 30%, που προσφέρουν ένα μέρος επιχορήγησης και το υπόλοιπο αιτούμενο ποσό άτοκο.

- Πρόγραμμα «αναβαθμίζω» με άτοκη χρηματοδότηση για συγκεκριμένες εργασίες ενεργειακής αναβάθμισης.

- Είναι η μοναδική τράπεζα που προσφέρει σε φυσικά πρόσωπα καταναλωτικά δάνεια με την εγγύηση του EIF (European Investment Fund) με γρήγορες και ευέλικτες διαδικασίες χωρίς εξασφαλίσεις.

- Προσφέρει χορηγήσεις σε επιχειρήσεις για ενεργειακή αναβάθμιση των κτηρίων τους, στήριξη της πράσινης μετάβασης και επενδύσεις σε ανανεώσιμες πηγές ενέργειας.

Σε ότι αφορά το Digital Banking:

H Εθνική Τράπεζα εξακολουθεί να είναι η μεγαλύτερη ψηφιακή τράπεζα στην Ελλάδα με περισσότερους από 3 εκατ. ενεργούς χρήστες, οι οποίοι συνδέονται με τις εφαρμογές της Εθνικής Τράπεζας περίπου 20 φορές το μήνα.

Επιπλέον, η Εθνική Τράπεζα πρωτοστατεί στις ψηφιακές πωλήσεις προϊόντων και υπηρεσιών με περισσότερες από 500,000 πωλήσεις το 2024 να ολοκληρώθηκαν μέσα από το Internet και Mobile Banking.

Παράλληλα, είναι η μόνη ελληνική τράπεζα που έχει αναπτύξει ειδική εφαρμογή για νέους, το Next by NBG, που μέσα από ένα φιλικό περιβάλλον χρήσης και ανανεωμένο σχεδιασμό, εισάγει τη νέα γενιά στο digital banking.

Αξίζει να σημειωθεί πως η τράπεζα απαντάει σε 25.000 κλήσεις πελατών της την ημέρα και 600.000 κλήσεις το μήνα.

H Εθνική έχει αναπτύξει και διατηρεί ένα ευρύ δίκτυο 1.800 μηχανημάτων ΑΤΜ και APS για ανάληψη-κατάθεση μετρητών και πληρωμή λογαριασμών και λοιπών υποχρεώσεων, σε όλη την Ελλάδα.

Κάρτες

H Τράπεζα πρωτοπορεί, επίσης, διαθέτοντας στην ελληνική αγορά τη νέα dual card, η οποία είναι χρεωστική και πιστωτική κάρτα σε μία. Ο πελάτης μπορεί σε κάθε συναλλαγή να επιλέξει αν θέλει να χρησιμοποιήσει χρήματα από τον συνδεδεμένο λογαριασμό του ή αν επιθυμεί να χρησιμοποιήσει το πιστωτικό του όριο, εξασφαλίζοντας έτσι την καλύτερη διαχείριση των οικονομικών του. Πρόκειται για ένα πρωτοποριακό προϊόν σε διεθνές επίπεδο.

Με πάνω από 5,5 εκατ. κάρτες (dual, χρεωστικές, πιστωτικές και προπληρωμένες) η Εθνική διαθέτει έναν από τους μεγαλύτερους στόλους καρτών στην Ελλάδα.

Επίσης, η τράπεζα οδηγεί τις εξελίξεις στο embedded banking, τη διάθεση δηλαδή προϊόντων και υπηρεσιών μέσα από μη τραπεζικά κανάλια. Για παράδειγμα, δάνεια αυτοκινήτων μέσω dealers, στεγαστικά δάνεια μέσω μεσιτών και καταναλωτικά δάνεια μέσω μεγάλων retailers.

Η δυναμική του embedded banking είναι τέτοιου μεγέθους που πλέον το σύνολο των δανείων αυτοκινήτου, 3/4 καταναλωτικά δάνεια και 1/5 στεγαστικά δάνεια που δίνει η Εθνική Τράπεζα, προέρχονται από αυτό το κανάλι.

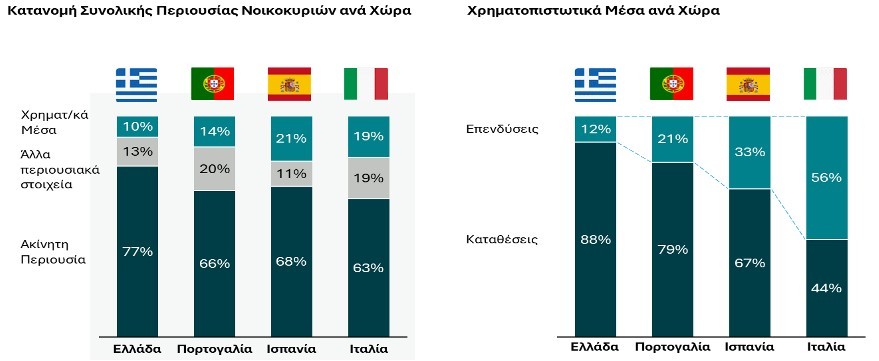

Η περιουσία των νοικοκυριών στην Ελλάδα είναι παραδοσιακά επικεντρωμένη κυρίως στα ακίνητα κατά ποσοστό 77%, κατά 13% σε λοιπά περιουσιακά (πχ εταιρικές συμμετοχές) και μόλις 10% σε χρηματοοικονομικά μέσα (ρευστά διαθέσιμα).

Αναφορικά με τα χρηματοοικονομικά μέσα ρευστά διαθέσιμα, τα επενδυτικά προϊόντα έχουν πολύ μικρότερη διείσδυση σε σχέση με τις αντίστοιχες χώρες του Ευρωπαϊκού νότου (12%), καθώς η συντριπτική πλειοψηφία βρίσκεται σε τραπεζικές καταθέσεις (ταμιευτηρίου και προθεσμιακές).

Διαβάστε ακόμη

ΦΠΑ: Υποχρεωτικά «με τον μήνα» για τους νέους… και «κατά βούληση» από Οκτώβριο

Αρχίζουν και πάλι οι μπελάδες με τα ακαθάριστα οικόπεδα

Καταιγίδα στις αγορές: Η δασμολογική επίθεση Τραμπ προκαλεί παγκόσμιο sell off

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.