Η Eurobank Equities μειώνει τις προσδοκίες της και τις τιμές στόχους των στις εγχώριες τράπεζες λόγω χαμηλότερων κερδών, σημειώνει ωστόσο πως το επενδυτικό τους «στόρυ» παραμένει σε γενικές γραμμές άθικτο.

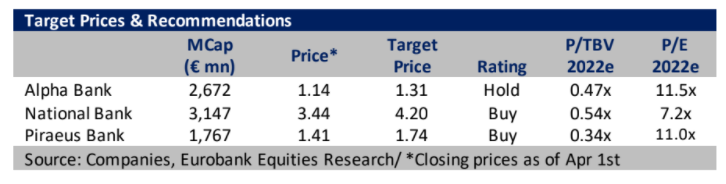

Αναλυτικά, οι τιμές στόχοι είναι €1,31 για την Alpha Bank, για την Εθνική Τράπεζα στα €4,20 και για την Τράπεζα Πειραιώς στα €1,74. «Μειώνουμε τις τιμές στόχους με τη μετάβαση στο 2023 εκτός από την ETE που παραμένει κορυφαία επιλογή και με σύσταση “αγορά” ΕΤΕ με βάση τον εξαιρετικό συνδυασμό ισχυρών θεμελιωδών στοιχείων και ελκυστικής αποτίμησης, παρά την υπεραπόδοσή της από έτος σε έτος.

Όπως αναφέρουν οι αναλυτές της τράπεζας «διατηρούμε επίσης τη σύσταση “αγορά” για την Τράπεζα Πειραιώς, καθώς είναι ελκυστικό το προφίλ κινδύνου/απόδοσης σε αυτό το στάδιο, δεδομένου ότι βρίσκεται σε καλό δρόμο για την ολοκλήρωση του σχεδίου εξυγίανσης και την επιστροφή στην κερδοφορία. Διατηρούμε τη σύσταση “διακράτησης” για την Alpha Bank, καθώς υποστηρίζουμε ότι η πρόοδος που έχει σημειωθεί στην υλοποίηση του στρατηγικού της σχεδίου αντανακλάται ήδη στην αποτίμησή της, την οποία θεωρούμε λιγότερο ελκυστική από εκείνη των άλλων τραπεζών», συμπεραίνει η Eurobank Equities.

Σύμφωνα με την ανάλυση της Eurobank Equities αυτό είναι και το βασικό της σενάριο καθώς, όπως αναφέρει, παρότι το μακροοικονομικό περιβάλλον έχει επιδεινωθεί, παραμένει θετικό. Οι αυξανόμενες πληθωριστικές πιέσεις μετά τις πρόσφατες γεωπολιτικές εξελίξεις και η διασπορά του COVID επιδεινώνουν το δύσκολο μακροοικονομικό σκηνικό. Ωστόσο, και παρά το γεγονός ότι οι αβεβαιότητες παραμένουν αυξημένες, οι αρχικές εκτιμήσεις υποδεικνύουν ότι ο αντίκτυπος για την ελληνική οικονομία (1-1,5 π.μ. του ΑΕΠ) θα είναι διαχειρίσιμος. Η ελληνική οικονομία όπως αναφέρεται στην έκθεση παρουσιάζει υγιείς ρυθμούς ανάπτυξης που υπερβαίνουν το 3% το 2022-23.

Αν και ο καθοδικός κίνδυνος είναι περιορισμένος, εξηγεί η Eurobank Equities, εξετάζει ένα εναλλακτικό, χειρότερο μακροοικονομικό σενάριο (μηδενική ανάπτυξη για το 2022 και ήπια ανάκαμψη για το 2023) για να αξιολογήσει τους καθοδικούς κινδύνους. Σε αυτή την περίπτωση, εκτιμά ότι τα καθαρά κέρδη του δείκτη των τραπεζών θα ήταν 7% και 40% χαμηλότερα από ό,τι στο βασικό σενάριο αντίστοιχα, οδηγώντας σε αποτιμήσεις περίπου 20% χαμηλότερες από τα τιμές στόχους της. Συνεπώς, υποστηρίζει ότι οι καθοδικοί κίνδυνοι είναι περιορισμένοι, προφανώς εκτός αν δεν υπάρξει σημαντική κλιμάκωση της γεωπολιτικής κρίσης.

Η θετική απόδοση των ελληνικών τραπεζών κατά τη διάρκεια της τρέχουσας κρίσης, προστίθεται στη σχετική έκθεση, υποδεικνύει τη βελτιωμένη αντίληψη της αγοράς. Συγκεκριμένα, οι αποτιμήσεις (c0.5x P/TBV) παραμένουν ελκυστικές, δεδομένων των μεσοπρόθεσμων προοπτικών κερδοφορίας. Έτσι, διατηρείται η εποικοδομητική στάση για τα θεμελιώδη μεγέθη του κλάδου και τη χρηματιστηριακή του πορεία σε μεσοπρόθεσμο επίπεδο. Ωστόσο, σε επίπεδο τακτικής, η Eurobank Equities δηλώνει κάπως πιο επιφυλακτική, λαμβάνοντας υπόψη την υψηλή μεταβλητότητα και το αβέβαιο περιβάλλον.

Διαβάστε ακόμα:

Επιδότηση 12-15 εκατ. ευρώ τον μήνα για την ακτοπλοΐα εξετάζει το υπουργείο Ναυτιλίας

Τραπεζοϋπάλληλοι: Υπογράφηκε η νέα 3ετής κλαδική σύμβαση – Τι περιλαμβάνει

Mega deal του Έλον Μασκ με το Twitter – Απέκτησε το 9,2% των μετοχών

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.