Η Goldman Sachs για το 2025 προχωρά σε σημαντικές αλλαγές στις αξιολογήσεις της για τις ελληνικές τράπεζες. Πρώτο, αναβαθμίζει τη μετοχή της Alpha Bank σε σύσταση αγορά από ουδέτερη και δεύτερο υποβαθμίζει τη μετοχή της Eurobank σε σύσταση ουδέτερη από αγορά. Οι νέες τιμές στόχοι για την Alpha Bank είναι τα 2,40 ευρώ από 1,9 ευρώ πριν και για τη Eurobank τα 2,8 ευρώ από τα 2,5 ευρώ πριν. O οίκος παραμένει αγοραστής με αξιολογήσεις αγορά για τις μετοχές της Εθνικής Τράπεζας και της Τράπεζα Πειραιώς., για την Εθνική Τράπεζα τα 10,7 ευρώ από τα 10,6 ευρώ πριν και για την Τράπεζα Πειραιώς τα 5,7 ευρώ από τα 5,4 ευρώ πριν.

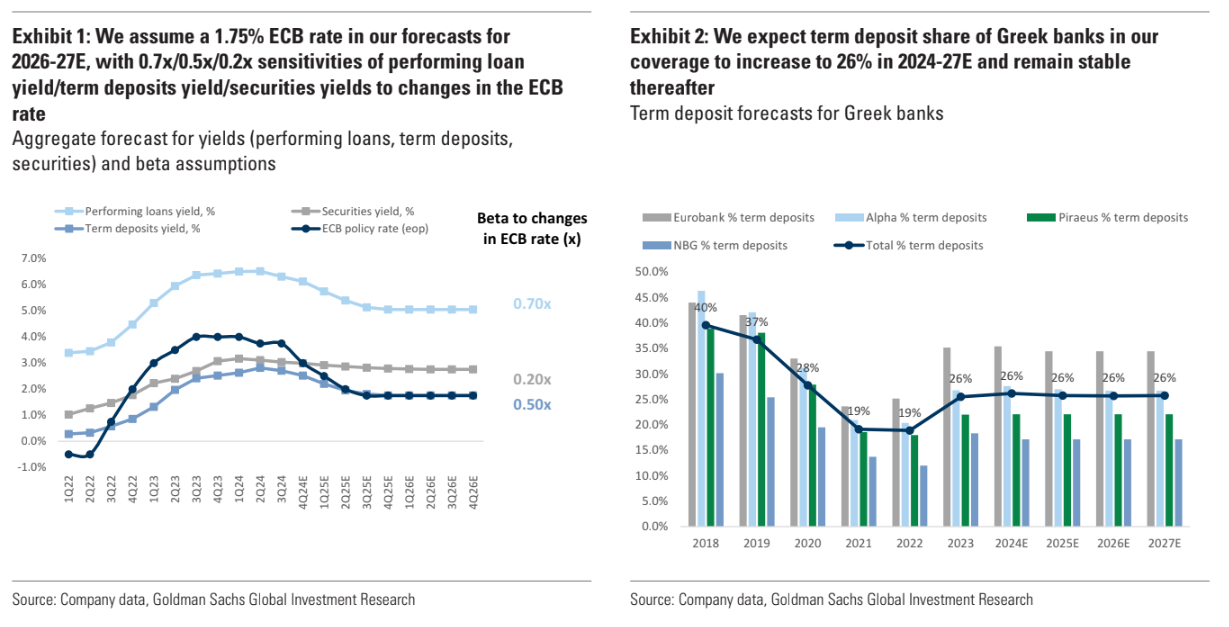

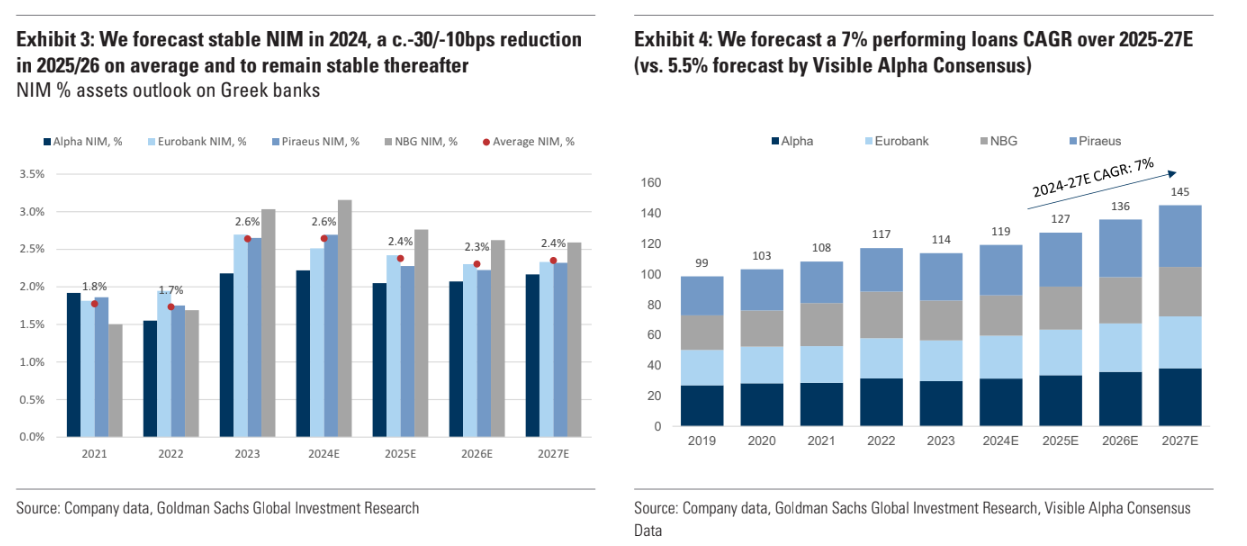

Η αύξηση των μερισματικών πληρωμών των ελληνικών τραπεζών και η σταδιακή μείωση των υπολοίπων αναβαλλόμενων φορολογικών πιστώσεων (DTCs) θα είναι μεταξύ των βασικών παραγόντων που θα οδηγήσουν σε περαιτέρω re-rating. Ο αμερικανικός επενδυτικός οίκος αναμένει για φέτος ότι τα θέματα που θα διαμορφώσουν τις αποδόσεις για τις ελληνικές τράπεζες θα είναι η επίδραση από τη μείωση των επιτοκίων όρους καθαρού επιτοκιακού περιθωρίου NIM και τους δείκτες αποδοτικότητας ιδίων κεφαλαίων, η επιτάχυνση της αύξησης των χορηγήσεων των επιχειρηματικών δανείων και τέλος οι κατανομές κεφαλαίου και τα μερίσματα.

Γιατί αλλάζει τις εκτιμήσεις της και τις συστάσεις

Η αναβάθμιση της μετοχής της Alpha Bank έρχεται ως απόρροια του γεγονότος ότι το επιτοκιακό της περιθώριο θα είναι πιο ανθεκτικό στις μειώσεις των επιτοκίων και επίσης ότι χάσμα της σε δείκτες αποδοτικότητας ιδίων κεφαλαίων (ROE) θα μειωθεί έναντι των ελληνικών τραπεζών. Η Alpha Bank σε ετήσια βάση εμφανίζει το υψηλότερο περιθώριο ανόδου, δεδομένης της ισχυρής θέσης της για το 2025 και της σημαντικής έκπτωσης αποτίμησης σε σχέση με τους ανταγωνιστές της. Η υποβάθμιση της Eurobank έρχεται λόγω του συνδυασμό της υψηλής αποτίμηση της (μια φορά σε όρους δείκτη P/TBV το 2024 και είναι η υψηλότερη ανάμεσα στις ελληνικές τράπεζες) και της αυξημένης ευαισθησίας της σε όρους καθαρού επιτοκιακού περιθωρίου (NIM), με βάση την ανάλυση της Goldman Sachs, μετά την εξαγορά της Ελληνικής Τράπεζας στην Κύπρο.

«Οι μετοχές των ελληνικών τραπεζών σημειώνουν άνοδο 24% τους τελευταίους δύο μήνες και υπεραποδίδουν έναντι του ευρωπαϊκού δείκτη τραπεζών. Οι μετοχές τους είναι διαπραγματεύσιμες με μέσο δείκτη P/TBV για τα έτη 2025 και 2026 σε 0,83 φορές και 0,73 φορές. Διατηρούμε την εποικοδομητική μας στάση και σύσταση για τον ελληνικό τραπεζικό τομέα και συνεχίζουμε να αναμένουμε ότι η έκπτωση των ελληνικών μετοχών σε σχέση με τις ευρωπαϊκές τράπεζες θα μειωθεί σταδιακά κατά τη διάρκεια του επόμενου έτους. Η σχετική υπεραπόδοση των ελληνικών τραπεζών έναντι των τραπεζών στην ΕΕ οφείλεται σε κάποιο βαθμό στις υψηλότερες προσδοκίες για τα επιτόκια, με τα καθαρά επιτοκιακά περιθώρια των ελληνικών τραπεζών να είναι πιο ευαίσθητα σε αλλαγές των επιτοκίων σε σχέση με τις ευρωπαϊκές τράπεζες της ΕΕ», καταλήγει ο οίκος.

Μερίσματα

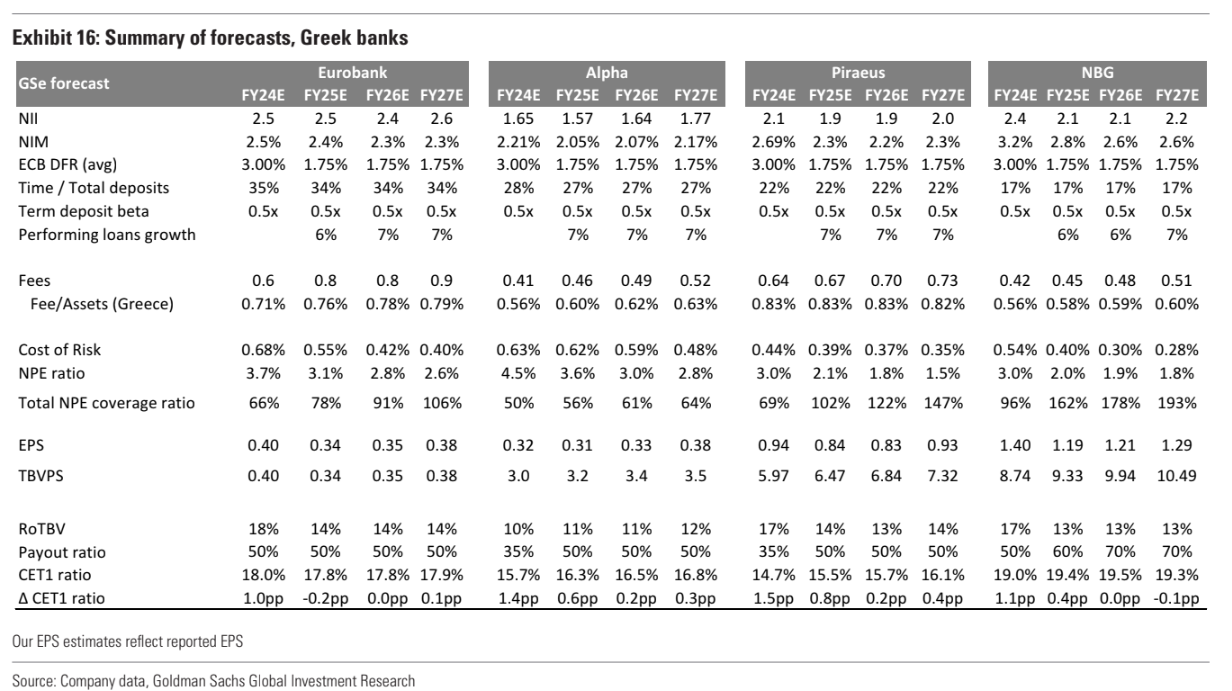

Προτεραιότητες κατανομής κεφαλαίων: Η ισχυρή παραγωγή κεφαλαίων και η ενίσχυση των κεφαλαιακών αποθεμάτων (μέσος δείκτης CET1 στο 17,3%/17,4% για την περίοδο 2025-26E) θα επιτρέψουν στις ελληνικές τράπεζες μεγαλύτερη ευχέρεια στις στρατηγικές κατανομής κεφαλαίων τους.

Ο οίκος αναμένει ότι η Εθνική θα δώσει το υψηλότερο μέρισμα (κατανομή 50%/60%/70% το 2024/25/26) με την εταιρεία να έχει τον υψηλότερο δείκτη CET1 στο 19-19,5% για την περίοδο 2024-26E, ενώ η διοίκηση έχει υπογραμμίσει την οργανική ανάπτυξη και τα μερίσματα ως κύριες δράσεις κατανομής κεφαλαίων. Αναμένεται η Eurobank να χρησιμοποιήσει τα κεφάλαιά της τόσο για οργανική όσο και για ανόργανη ανάπτυξη (με ιδιαίτερες ευκαιρίες εξαγορών στον τομέα της τραπεζικής, της ασφάλισης και της διαχείρισης περιουσιακών στοιχείων, σύμφωνα με τη διοίκηση) και και κατανομή μερίσματος 50% για την Eurobank την περίοδο 2024-26E. Υπολογίζεται κατανομή μερίσματος 35%/50%/50% για την Πειραιώς την περίοδο 2024-26E.

Σε ότι αφορά την Τράπεζα Πειραιώς η διοίκηση ανέφερε προηγουμένως ότι μπορεί να χρησιμοποιηθεί υπερβάλλον κεφάλαιο για αξιοποίηση ευκαιριών σταδιακής ανάπτυξης (εδώ σημειώνουμε το σχέδιο της εταιρείας να ξεκινήσει την ψηφιακή τράπεζα Snappi το 2025Ε και συζητήσεις για την εξαγορά της Εθνικής Ασφαλιστικής), υψηλότερη πληρωμή μερίσματος ή επιπλέον συσσώρευση κεφαλαίων CET1.

Διαβάστε ακόμη

ΡΑΑΕΥ: «Πράσινο» σε νέα αιολικά ισχύος 96,6 MW με ενσωματωμένες μπαταρίες

UniCredit: Aνακοίνωσε καθαρά κέρδη 1,9 δισ. το δ΄ τρίμηνο

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.