Μειώνει τις εκτιμήσεις της η βρετανική τράπεζα HSBC για να λάβει υπόψιν της τις αντιξοότητες στα καθαρά έσοδα από τόκους, αν και η κερδοφορία εξακολουθεί να φαίνεται αξιοπρεπής.

Η HSBC επαναλαμβάνει τη σύσταση «αγορά» και για τις τέσσερις τράπεζες. Οι νέες τιμές στόχοι είναι 1,45 ευρώ για την Alpha Bank από 1,60 ευρώ πριν, 1,40 ευρώ για την Eurobank από 1,45 ευρώ προγενέστερα, για την ΕΤΕ 4,30 ευρώ από 3,90 ευρώ πριν και τέλος 1,90 ευρώ για την Τράπεζα Πειραιώς από 2,10 ευρώ πριν.

Η Eurobank παραμένει η κορυφαία επιλογή της. Οι ελληνικές τράπεζες φαίνονται ελκυστικά αποτιμημένες με διαπραγμάτευση στις 0,50x την ενσώματη λογιστική αξία του 2022 (P/TBV), δηλαδή με 40% έκπτωση σε σχέση με τις πλησιέστερες τράπεζες της περιοχής EEMEA, παρά το καλύτερο ROTE όταν προσαρμόζεται για υψηλότερες ασφάλιστρο κινδύνου και τα ασθενέστερα νομίσματα στην EEMEA. Τα αποτελέσματα του τέταρτου τριμήνου και τα επικαιροποιημένα μεσοπρόθεσμα σχέδια των τραπεζών αποκάλυψαν κάπως ισχυρότερα καθαρά έσοδα από τόκους (NII) από τις δικές της εκτιμήσεις, επισημαίνει η βρετανική τράπεζα.

«Επιπλέον, αναμένουμε ότι και οι τέσσερις τράπεζες να έχουν θετικά δημοσιευμένα κέρδη στο 2022, για πρώτη φορά μετά από πολλά χρόνια, και οι δείκτες κερδοφορίας είναι στις 6,6 φορές το 2023 και είναι μια έκπτωση 35% σε σχέση με τον μέσο όρο των αναδυόμενων αγορών.

Η Eurobank παραμένει η προτιμώμενη επιλογή στον τομέα και η υψηλή αποτίμησή της φαίνεται να αξίζει, απόρροια της ανώτερης κερδοφορία της. «Επαναλαμβάνουμε τις αξιολογήσεις μας για αγορά στις Alpha, ΕΤΕ και Πειραιώς».

Η εξομάλυνση του κόστους CoR, η κύρια κινητήρια δύναμη της βελτίωσης του ROTE, φαίνεται να βρίσκεται σε καλό δρόμο με στο σχηματισμό νέων NPEs και την ολοκλήρωση των εκκαθαρίσεων των παλαιών NPEs. Μειώνει η τράπεζα τη βιώσιμη παραδοχή για το δείκτη ROTE για το σύστημα κατά περίπου 50 μ.β. σε περίπου 7,5% και μειώνει τις τιμές στόχους κατά 3% κατά μέσο όρο. Παρά κάποια ανάκαμψη πρόσφατα, οι αποτιμήσεις είναι 14% κάτω από το επίπεδο που ήταν πριν από τη Ρωσία/Ουκρανία και θεωρεί ότι μια μικρή απομείωση της βιώσιμης ROTE είναι περισσότερο από τιμολογημένη.

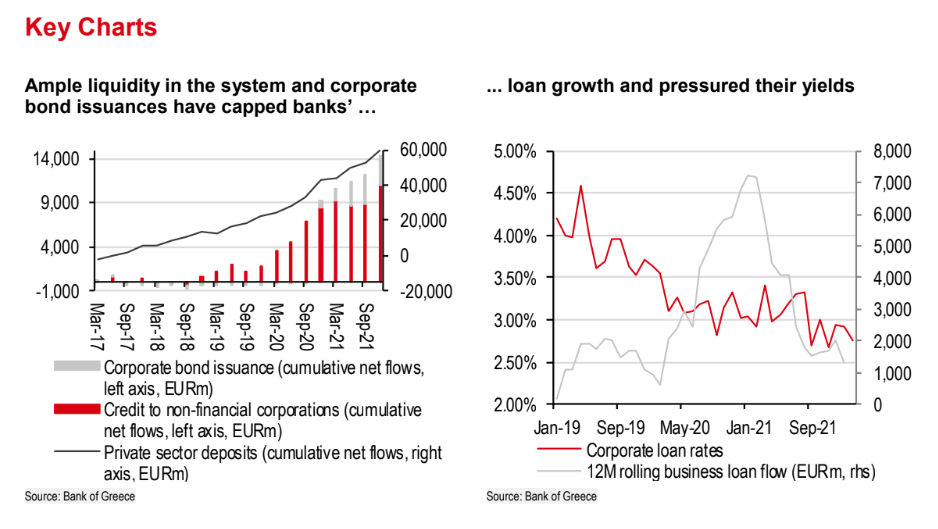

Οι καθυστερήσεις στις επενδύσεις λόγω γεωπολιτικών κινδύνων, πίεση στα διαθέσιμα των νοικοκυριών από τον πληθωρισμό και η πρόωρη αποπληρωμή εταιρικών δανείων λόγω της άφθονης ρευστότητας του συστήματος προκάλεσαν σε ορισμένες τράπεζες να μειώσουν τους φιλόδοξους στόχους τους για την ανάπτυξη.

Ωστόσο, οι εκτιμήσεις της τράπεζας απαιτούν περιορισμένες αλλαγές, καθώς ήταν ήδη συντηρητικές. Τούτου λεχθέντος, η μείωση στις αποδόσεις των επιχειρηματικών δανείων το 4ο τρίμηνο του 2021 εξέπληξε αρνητικά και λαμβάνοντας υπόψιν την κατάσταση ρευστότητας και ότι ένα μεγαλύτερο μέρος της ανάπτυξης θα προέρχεται από βραχυπρόθεσμα δάνεια κεφαλαίου κίνησης με βραχυπρόθεσμες αποδόσεις, μείωσε τις προβλέψεις της για τα καθαρά έσοδα από τόκους το 2022/23 κατά 4% και 3%, αντίστοιχα.

Διαβάστε ακόμη:

Στις 20-21 Απριλίου θα πληρωθεί το επίδομα 200 ευρώ – Πότε ανοίγει η πλατφόρμα για τα καύσιμα

Politico: Τα 5 συμπεράσματα από τον α’ γύρο των γαλλικών προεδρικών εκλογών

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.