© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Η μεταμόρφωση των δικτύων των συστημικών τραπεζών αποτελεί κύριο μέλημα του πιστωτικού συστήματος της χώρας, αφού oι συμβατικές τράπεζες επιχειρούν μια σημαντική ανανέωση στο πλαίσιο του ισχυρού ανταγωνισμού που αντιμετωπίζουν από τις ψηφιακές.

Η πρώτη μεταμόρφωση την περίοδο της κρίσης έγινε για να εξυπηρετήσει την ανάγκη ενός οικονομικότερου μοντέλου λειτουργίας και βασικά μείωσε τον αριθμό των καταστημάτων και το προσωπικό. Μάλιστα αυτό ήταν μέχρι πρότινος αυτοσκοπός των τραπεζών. Πλην, όμως, η λήξη της κρίσης και η πανδημία δημιούργησαν νέες ανάγκες και τάσεις. Μπορεί και στην Ευρώπη -αν και σε μικρότερο βαθμό- να ακολουθήθηκε ο ίδιος δρόμος, ωστόσο πρέπει να καταγραφεί η γεωγραφική ιδιαιτερότητα της χώρας μας, όπου οι παραπάνω αποφάσεις άφησαν σημαντικό τμήμα της ελληνικής επαρχίας χωρίς τραπεζικό δίκτυο.

Προβλήματα καθημερινότητας

Οι ελληνικές τράπεζες μεταμορφώνονται, όμως μέχρι στιγμής δεν έχουν επιλύσει σημαντικά προβλήματα καθημερινότητας για τον πολίτη. Υπάρχουν φορές που οι χρόνοι αναμονής ξεπερνούν τις 10 ημέρες προκειμένου κάποιος να καταφέρει να πραγματοποιήσει ένα απλό ραντεβού, π.χ. το άνοιγμα λογαριασμού. Βεβαίως αντίστοιχη δυνατότητα παρέχεται και από τα ψηφιακά κανάλια της, ωστόσο δεν είναι όλοι σε θέση να χειριστούν με ευκολία το e-banking.

Οι χρόνοι αναμονής όμως δεν είναι το μόνο θέμα των πελατών των τραπεζών. Αντίστοιχο ζήτημα αποτελεί και ο τρόπος διαχείρισης σημαντικών προβλημάτων που μπορεί να αντιμετωπίζουν. Αν, για παράδειγμα, κάποιος επιχειρήσει να επικαιροποιήσει ηλεκτρονικά μέσω Gov.gr τα στοιχεία του για την ενημέρωση της τράπεζας και κάτι δεν πάει καλά, τότε αυτόματα κλειδώνεται ο λογαριασμός του και απαιτείται ραντεβού, το οποίο δεν είναι βέβαιο πως θα δοθεί σε σύντομο χρονικό διάστημα. Ετσι ο πελάτης της τράπεζας ενδέχεται να μείνει αποξενωμένος από τον λογαριασμό του μέχρι να κλείσει ραντεβού. Τα τηλεφωνικά κέντρα, δε, χρειάζονται μέχρι και μία ώρα για να απαντήσουν στην κλήση, ενώ πολύ συχνά λόγω βλάβης είναι αδύνατη η επικοινωνία των πελατών με την τράπεζά τους.

Θα μπορούσαν να παρατεθούν εδώ πολλά παραδείγματα, όπως η άρση μιας υποθήκης στην εξόφληση ενός δανείου, όπου αν η τράπεζα από την οποία ελήφθη το δάνειο έχει συγχωνευτεί με άλλη χρειάζεται πάνω από ένα εξάμηνο για την εξέταση του φακέλου σε αυτή την απλή και τυπική διαδικασία. Από την άλλη, πολύ βελτιωμένοι είναι οι χρόνοι χορήγησης δανείων και κυρίως στεγαστικών δανείων, καθώς δεν απαιτείται -μέσω διαδικασιών fast track που εφαρμόζουν οι τράπεζες- να προηγηθεί η προσημείωση του ακινήτου προκειμένου να εκταμιευτεί το δάνειο.

Αλλαγή μοντέλου

Μπορεί τα ραντεβού στα καταστήματα των τραπεζών να ήρθαν για να μείνουν μετά την πανδημία, ωστόσο η αλλαγή μοντέλου πρέπει να γίνεται με βάση μια μελέτη ανάγκης της πελατείας της τράπεζας. Τα πιστωτικά ιδρύματα ολοκλήρωσαν έναν κύκλο εθελούσιων εξόδων και λειτουργούν με λιγότερα καταστήματα. Σε ό,τι αφορά το προσωπικό, έχουν αρχίσει να προσλαμβάνουν στοχευμένα νέους υπαλλήλους, κυρίως με εξειδίκευση στον χώρο της ψηφιακής τεχνολογίας.

Ετσι, τα καταστήματα της Τράπεζας Πειραιώς στην Ελλάδα εκτιμάται ότι στο τέλος του έτους θα είναι 365 και η τράπεζα θα απασχολεί 7.400 υπαλλήλους, της Eurobank 290 και θα απασχολεί 6.100 υπαλλήλους, της ΕΤΕ 315 και θα απασχολεί 6.600 υπαλλήλους και της Alpha Bank 265 και θα απασχολεί 5.600 υπαλλήλους.

Επανασχεδιασμός

Τα καταστήματα των τραπεζών αλλάζουν ή άλλαξαν. Ομως τα κενά παραμένουν διότι, όπως όλα δείχνουν, τα νέα μοντέλα δεν έλαβαν υπόψη τα θέλω των πελατών και τις ανάγκες της τοπικής οικονομίας. Ετσι, ο εκσυγχρονισμός είναι πιο κοντά στο digital και λιγότερο στην ανάδειξη μιας διαπροσωπικής σχέσης τράπεζας – πελάτη. Ορισμένες τράπεζες χρησιμοποιούν live video για την εκτέλεση μιας σειράς εργασιών εξ αποστάσεως, ενώ χρησιμοποιούν ακόμη και ταμίες από απόσταση. Προσφέρουν επίσης αυξημένη αυτοματοποίηση και διευρυμένο ωράριο λειτουργίας.

Η νέα φιλοσοφία των καταστημάτων απηχεί στη διάταξη του χώρου με κατάργηση των παραδοσιακών γκισέ, δημιουργία χώρων υποδοχής για τον πελάτη, οθόνες παντού, ενώ δημιουργούνται χώροι για ειδικές λειτουργίες. Meeting rooms και ειδικά booths αντικαθιστούν τις αίθουσες συνεδριάσεων και χρησιμεύουν για συνεδρίες με στελέχη, ενημέρωση δανείων ή προσωπική εξυπηρέτηση, εξασφαλίζοντας ιδιωτικότητα και ένα επαγγελματικό περιβάλλον συναλλαγών. Καταργούνται έντυπα υλικά – χρησιμοποιούνται ηλεκτρονικές υπογραφές.

Οι υπάλληλοι δεν έχουν σταθερό γραφείο, αλλά εργάζονται με φορητό laptop. Η online εξυπηρέτηση των τραπεζών βασίζεται σε χρήση του AI, στα τραπεζικά ρομπότ, αλλά και στην εξυπηρέτηση παντού μέσω διαδικτυακών πρωτοβουλιών. Τεράστιες επενδύσεις γίνονται για τη βελτίωση των ψηφιακών καναλιών, ενώ διαρκώς ενισχύονται οι δραστηριότητες αυτοεξυπηρέτησης. Οι τράπεζες βρίσκονται σε επέκταση των συνεργασιών τους με fintechs και ενσωματώνουν διαρκώς τις εξ αποστάσεως συμφωνίες.

Ερευνες με χαμηλό ποσοστό ικανοποίησης

Παρ’ όλα αυτά, οι έρευνες που πραγματοποιούν σε ό,τι αφορά την ικανοποίηση των πελατών τους καταγράφουν μάλλον αρνητικά αποτελέσματα, καθώς από το τραπεζικό κατάστημα έχει αποκλειστεί μια μερίδα πελατών που αντιμετωπίζουν σημαντικές δυσχέρειες στη χρήση με το Διαδίκτυο. Το ποσοστό αυτό δεν είναι μικρό αν σκεφτεί κανείς πως η Ελλάδα θεωρείται κράτος γερόντων. Επίσης, αυτή η μερίδα του πληθυσμού είναι και εκείνη που διαθέτει σημαντικές συνήθως αποταμιεύσεις στις τράπεζες. Ετσι, μεγάλη μερίδα αυτών εμπιστεύονται αλλού το καταπίστευμά τους, αφού οι ίδιοι αδυνατούν να διαχειριστούν τα ψηφιακά κανάλια.

Μοντέλο από το μέλλον στην Κύπρο

Εχοντας μελετήσει πρώτα την οικονομία του νησιού και προχωρώντας μετά στον σχεδιασμό, η Τράπεζα Κύπρου επιχειρεί να δώσει λύση στα παραπάνω πραγματοποιώντας διαχωρισμό των καταστημάτων της με βάση τις εργασίες τους. Το νέο αυτό μοντέλο στοχεύει στην υποστήριξη του επιχειρηματικού κόσμου, των ιδιωτών πελατών, αλλά και των πολιτών που δυσκολεύονται να χρησιμοποιήσουν τις ψηφιακές υπηρεσίες, παρά το γεγονός ότι πάνω από το 90% των συναλλαγών πραγματοποιείται πλέον ηλεκτρονικά.

Το δίκτυο της τράπεζας περιλαμβάνει τις εξής βασικές δομές:

■ Κλασικά καταστήματα

■ Μονάδες Χρηματοδότησης (Lending Units)

■ Καταστήματα Συναλλαγών (Transaction Branches)

■ Ψηφιακά Καταστήματα & ΑΤΜs (Digital Branches and ATMs)

Υπάρχουν εξειδικευμένα καταστήματα με πολλά ταμεία για εκείνους που δεν μπορούν να διαχειριστούν αποτελεσματικά το e-banking, χωρίς να χρειάζεται να επιβαρύνουν χρονικά τις λοιπές λειτουργίες της τράπεζας.

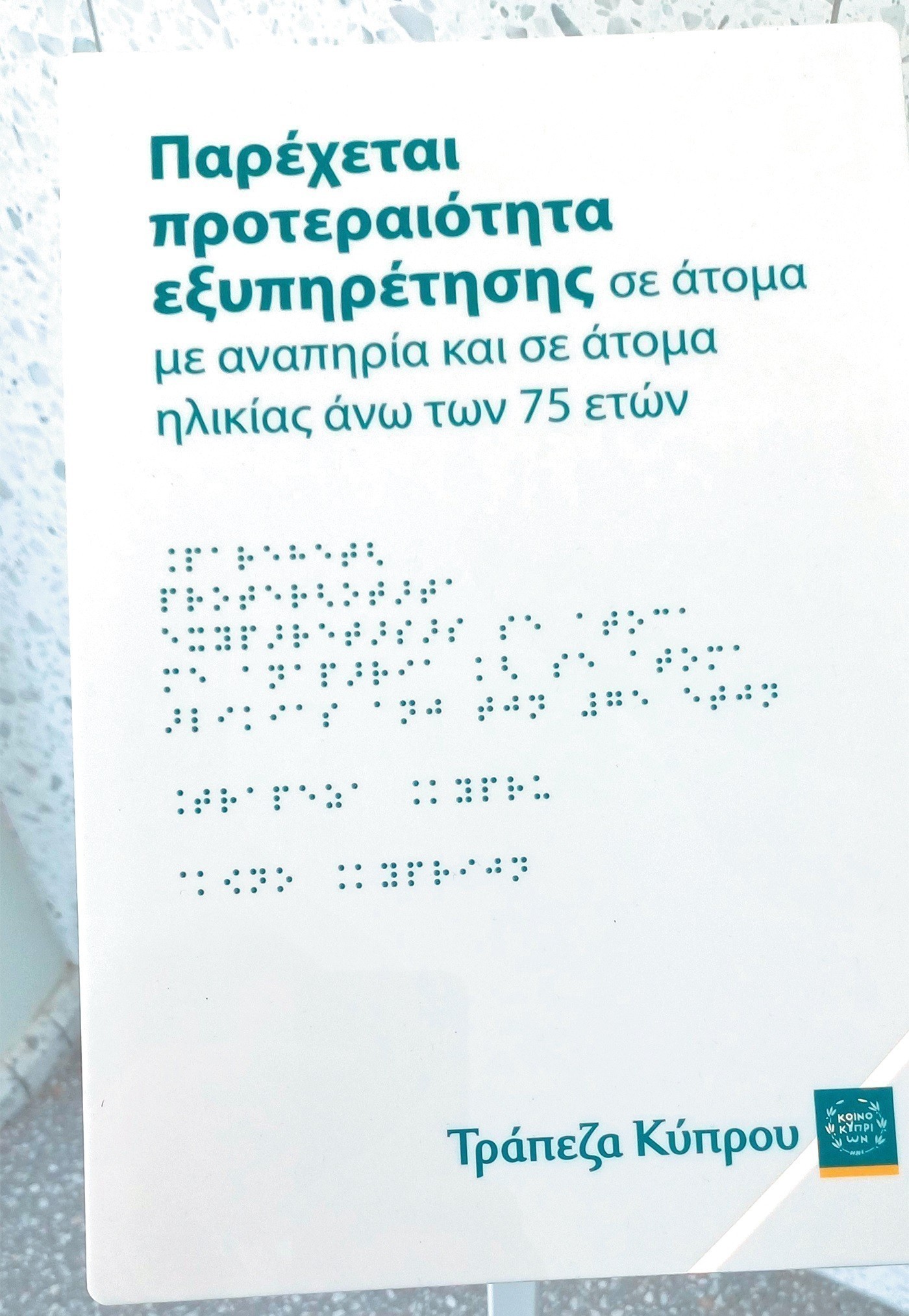

Τα ATMs βρίσκονται όλα σε ένα επίπεδο ώστε να μπορούν να είναι διαχειρίσιμα από ΑΜΕΑ ενώ οι επιγραφές της τράπεζας είναι μεταφρασμένες και σε γραφή Μπράιγ για τους τυφλούς πελάτες της τράπεζας.

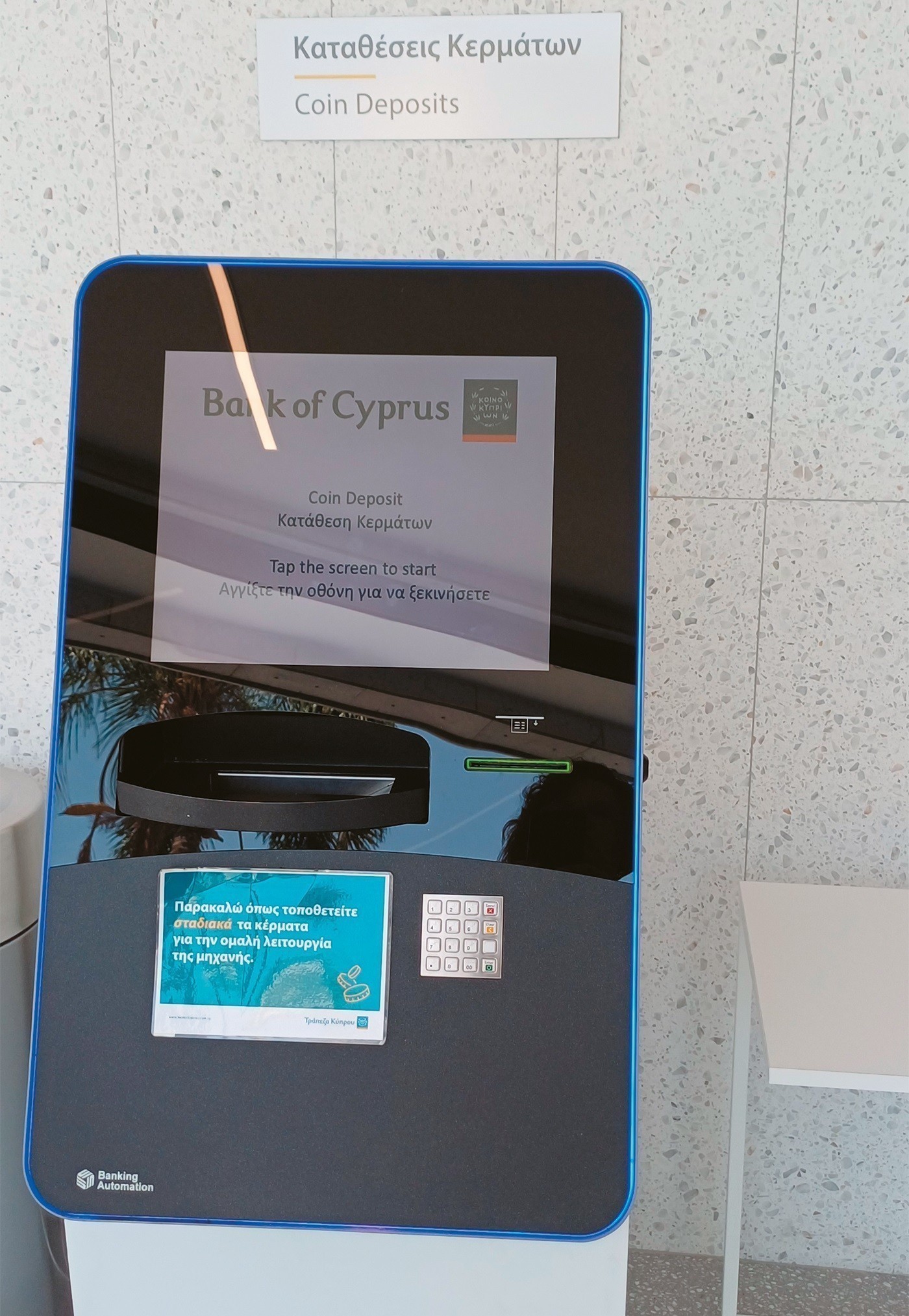

Τα ηλεκτρονικά ATMs δέχονται μεγάλα και μικρότερα ποσά σε μετρητά από επιχειρήσεις, πληρώνουν σε κέρματα και δέχονται καταθέσεις κερμάτων. Tα καταστήματα είναι 40 και προσφέρουν το πλήρες φάσμα των υπηρεσιών για ταμειακές συναλλαγές, υφιστάμενες και νέες χορηγήσεις, γενική εξυπηρέτηση πελατών και συμβουλευτικές υπηρεσίες.

Είναι 13 στην Επαρχία της Λευκωσίας, 12 στην Επαρχία της Λεμεσού, 6 στην Επαρχία Λάρνακας, 6 στην Επαρχία Πάφου και 3 στην Επαρχία Αμμοχώστου. Οι μονάδες χρηματοδότησης είναι 7 και εξυπηρετούν τους ιδιώτες μικρών επιχειρήσεων για δάνεια και διαχείριση λογαριασμών, για υπηρεσίες ασφαλιστικών προϊόντων, ενώ καθοδηγούν για τραπεζικές υπηρεσίες εκτός ταμειακών συναλλαγών. Σε 7 καταστήματα συναλλαγών η τράπεζα εξυπηρετεί τους πελάτες της αποκλειστικά για ταμειακές συναλλαγές.

Το δίκτυο της τράπεζας διαθέτει 6 ψηφιακά καταστήματα που προσφέρουν αποκλειστικά υπηρεσίες αυτοεξυπηρέτησης μέσω ATMs μηχανών καταθέσεων για την εξυπηρέτηση νομικών προσώπων, ενώ η ψηφιακή εξυπηρέτηση παρέχεται με διευρυμένο ωράριο λειτουργίας: μέχρι τις 10.00 μ.μ. σε 18 καταστήματα της τράπεζας.

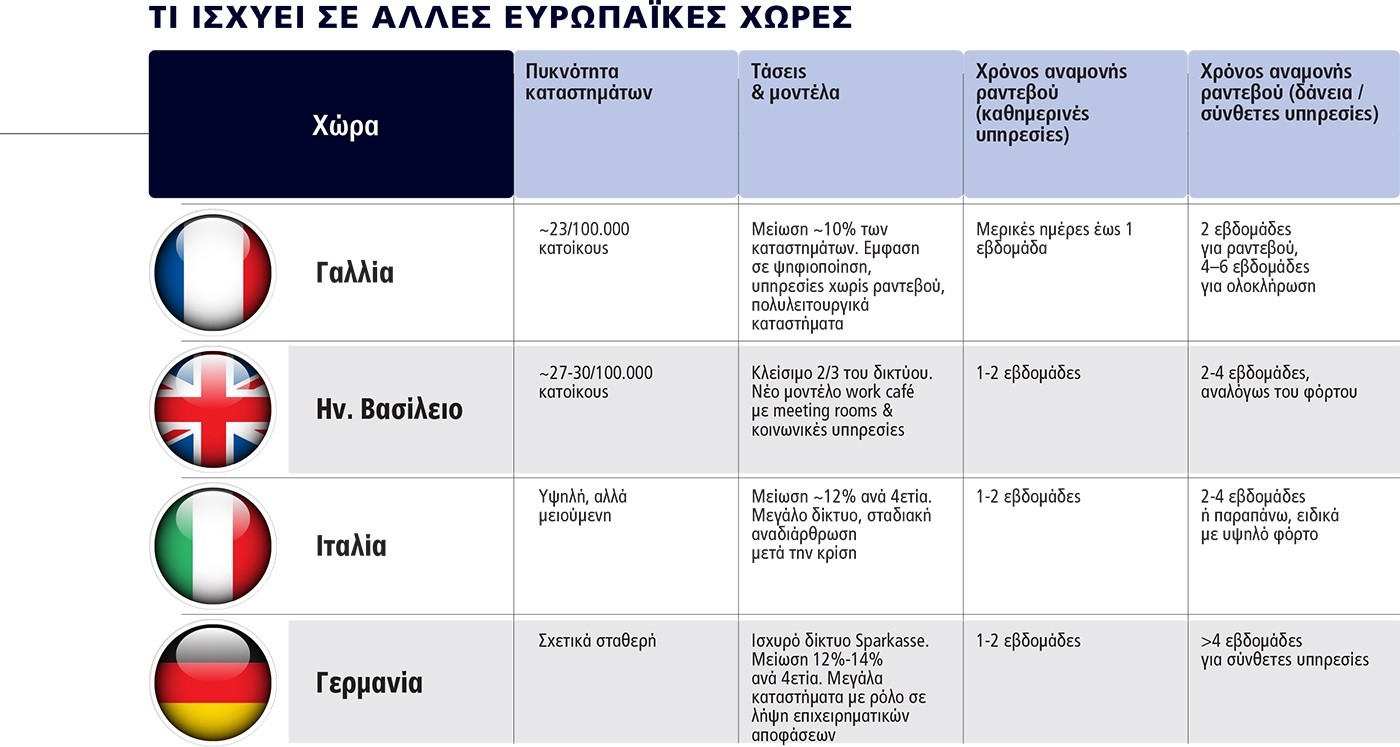

Τι συμβαίνει σε άλλες χώρες της Ευρώπης

Οι συμβατικές τράπεζες σε άλλα μεγάλα ευρωπαϊκά κράτη συχνά βρίσκονται αρκετά πιο πίσω έναντι της χώρας μας. Ωστόσο, επειδή οι τράπεζες στη Γαλλία, στη Γερμανία, ακόμη και στην Ιταλία, δεν πέρασαν μια τόσο βίαιη περίοδο όσο οι δικές μας, η φυσική παρουσία των καταστημάτων διατηρείται σε σημαντικό βαθμό.

Γαλλία: Η χώρα διαθέτει ακόμη υψηλή πυκνότητα τραπεζικών υποκαταστημάτων – περίπου 23 καταστήματα ανά 100.000 κατοίκους. Και εκεί ωστόσο υπήρξε κλείσιμο υποκαταστημάτων της τάξης του 10% του συνολικού δικτύου. Η τάση είναι η ψηφιοποίηση, με τις τράπεζες να επενδύουν σε υπηρεσίες χωρίς ραντεβού και πολυλειτουργικά καταστήματα, όπως επίσης και στη δημιουργία neobanks. Για άνοιγμα λογαριασμού σε φυσικό κατάστημα το ραντεβού συνήθως προσδιορίζεται μέσα σε μερικές ημέρες έως μία εβδομάδα, λαμβάνοντας υπόψη την αναμονή εξέτασης των δικαιολογητικών. Για στεγαστικό δάνειο το ραντεβού συχνά καθυστερεί έως 2 εβδομάδες, με τη συνολική επεξεργασία (προέγκριση έως προσφορά δανείου) να διαρκεί 4-6 εβδομάδες.

Αγγλία: Την τελευταία δεκαετία έχουν κλείσει σχεδόν τα 2/3 του δικτύου των υποκαταστημάτων των τραπεζών, με την πυκνότητα να είναι περίπου 27-30 καταστήματα ανά 100.000 κατοίκους. Πολλά μετατρέπονται σε work cafés, hubs με meeting rooms, ψηφιακή υποστήριξη και κοινωφελείς πρωτοβουλίες (π.χ. βοήθεια ατόμων με άνοια). Τα βασικά ραντεβού απλών υπηρεσιών πραγματοποιούνται συνήθως μέσα σε 1-2 εβδομάδες λόγω του μειωμένου αριθμού καταστημάτων. Για δάνεια ή ένα πιο σύνθετο αίτημα (π.χ. ενημέρωση για το επιχειρησιακό σχέδιο μιας επιχείρησης) μπορεί να απαιτηθούν 2-4 εβδομάδες, αναλόγως του φόρτου του καταστήματος.

Ιταλία: Τη δεκαετία του 1990 η χώρα είχε υψηλό αριθμό καταστημάτων, αλλά υπήρξε αναδιάρθρωση μετά τη χρηματοπιστωτική κρίση. Το δίκτυο εξακολουθεί να είναι μεγάλο παρά τις μειώσεις. Υπολογίζεται ότι οι τράπεζες κλείνουν το 12% των καταστημάτων τους κάθε τετραετία. Για καθημερινές υπηρεσίες το ραντεβού συνήθως γίνεται εντός 1-2 εβδομάδων. Για στεγαστικά δάνεια ή άλλα χρηματοοικονομικά αιτήματα ο πελάτης περιμένει 2-4 εβδομάδες ή παραπάνω, ειδικά αν υπάρχει υψηλός φόρτος.

Γερμανία: Ιδιαίτερη περίπτωση αποτελεί η Γερμανία λόγω των Sparkasse. Η μείωση των υποκαταστημάτων είναι σταδιακή, με ρυθμό κοντά στον ευρωπαϊκό μέσο όρο, 12%-14% ανά τετραετία. Πολλά είναι μεγαλύτερα και πλήρως στελεχωμένα, έχοντας ρόλο στην αυτοματοποίηση αποφάσεων για επιχειρηματικά προϊόντα. Για τυπικά ραντεβού καθημερινών τραπεζικών συναλλαγών η αναμονή είναι 1-2 εβδομάδες, ενώ για περίπλοκα αιτήματα ο χρόνος αναμονής μπορεί να ξεπερνά και τις 4 εβδομάδες.

Πακτωλός επενδύσεων

Πάντως, όπως και να έχει, οι ψηφιακές εργασίες των τραπεζών επεκτείνονται και θα συνεχίσουν να επεκτείνονται σε νέες τραπεζικές υπηρεσίες που κλασικά απαιτούσαν προσωπική επαφή με τον πελάτη στο παρελθόν, όπως τραπεζοασφαλίσεις, επενδύσεις, μεσιτεία, Private Banking. Οι επενδύσεις που προγραμματίζονται για την αλλαγή φυσιογνωμίας των τραπεζών την προσεχή τριετία διαμορφώνονται περί τα 700-800 εκατ. ευρώ, ενώ τουλάχιστον 400-500 εκατ. έχουν ήδη τοποθετηθεί εξυπηρετώντας αντίστοιχο στόχο.

Διαβάστε ακόμη

WSJ: ΗΠΑ και ΕΕ κοντά σε εμπορική συμφωνία… όχι όμως για δασμούς

Η εφορία φτιάχνει «στατιστικό προφίλ» υπόπτων συναλλαγών

Ο χρόνος μετρά αντίστροφα για το τελεσίγραφο Τραμπ στο Ιράν – Τα δύο επικρατέστερα σενάρια

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.