© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Ενα νέο τραπεζικό οικοσύστημα γεννιέται. Ενα οικοσύστημα που δεν περιορίζεται πλέον στο φυσικό κατάστημα ή στο τραπεζικό γκισέ, αλλά επεκτείνεται σε ψηφιακές εφαρμογές, fintech συνεργασίες, «έξυπνα» δίκτυα πληρωμών και λύσεις βασισμένες σε Τεχνητή Νοημοσύνη και ανάλυση δεδομένων. Ενα οικοσύστημα που έχει απέναντί του πελάτες διαφορετικούς με άλλες απαιτήσεις και διαφορετικό υπόβαθρο. Και μπορεί η χρηματοοικονομική κρίση να οδήγησε σε μεγάλη συγκέντρωση του τραπεζικού συστήματος, όμως όπως τόσα και τόσα άλλαξαν και συνεχίζουν να αλλάζουν, οι τράπεζες ξανασυστήνονται και στη χώρα μας.

Οι συστημικές τράπεζες διαθέτουν το 95% της αγοράς

Παρά πάντως την κυριαρχία τους, ο ανταγωνισμός εντείνεται με την εμφάνιση νέων παικτών, όπως οι νεοτράπεζες – και όχι μόνο. Η συγχώνευση της Attica Bank με την Παγκρήτια Τράπεζα φιλοδοξεί να δημιουργήσει έναν πέμπτο τραπεζικό πόλο. Η Τράπεζα Ηπείρου εξαγοράζεται από την επενδυτική εταιρεία Capstone Capital, συμφερόντων του εφοπλιστή Πέτρου Νομικού, ενώ φαίνεται να υπάρχει ενδιαφέρον για την εξαγορά και άλλων συνεταιριστικών τραπεζών, όπως η Συνεταιριστική Τράπεζα Θεσσαλίας.

Η σπουδαιότερη όμως αλλαγή στο οικοσύστημα αυτό είναι ότι οι τράπεζες μετατρέπονται σε τεχνολογικές επιχειρήσεις, επενδύοντας στην αυτοματοποίηση, στη διαφάνεια και στην προσωποποιημένη εμπειρία πελάτη. Παράλληλα, η είσοδος νέων παικτών -όπως νεοτράπεζες, πάροχοι ψηφιακών πορτοφολιών και πλατφόρμες BaaS (Banking-as-a-Service)- δημιουργεί ένα ανταγωνιστικό περιβάλλον όπου η καινοτομία, η ταχύτητα και η προσαρμοστικότητα αποτελούν υπηρεσίες αξίας. Το αποτέλεσμα είναι ένα τραπεζικό τοπίο πιο ανοιχτό, ευέλικτο και διασυνδεδεμένο, όπου ο καταναλωτής αποκτά κεντρικό ρόλο και η πρόσβαση σε χρηματοοικονομικές υπηρεσίες γίνεται πιο άμεση, διαφανής και «έξυπνη».

Η ανάπτυξη της Ψηφιακής Τραπεζικής στην Ελλάδα

Στην Ελλάδα, η Ψηφιακή Τραπεζική βρίσκεται σε πλήρη ανάπτυξη καθώς νέοι παίκτες εισέρχονται στην αγορά και οι υπάρχουσες τράπεζες ενισχύουν τις ψηφιακές υπηρεσίες τους. Η Revolut, η νεοσύστατη Snappi και η ελληνική Viva Wallet είναι μερικά παραδείγματα ψηφιακών τραπεζών που ήδη έχουν ή αναμένεται να αφήσουν το αποτύπωμά τους στην αγορά. Η εστίαση των ψηφιακών τραπεζών στην Ελλάδα αφορά κυρίως τη Λιανική Τραπεζική, προσφέροντας στους καταναλωτές περισσότερες επιλογές για τη διαχείριση των οικονομικών τους με εύκολους και ασφαλείς τρόπους μέσω ψηφιακών πλατφορμών. Πολύ σύντομα αναμένονται και νέες εξειδικευμένες ψηφιακές τράπεζες, όπως αυτές που ήδη υπάρχουν σε άλλες χώρες της Ε.Ε.

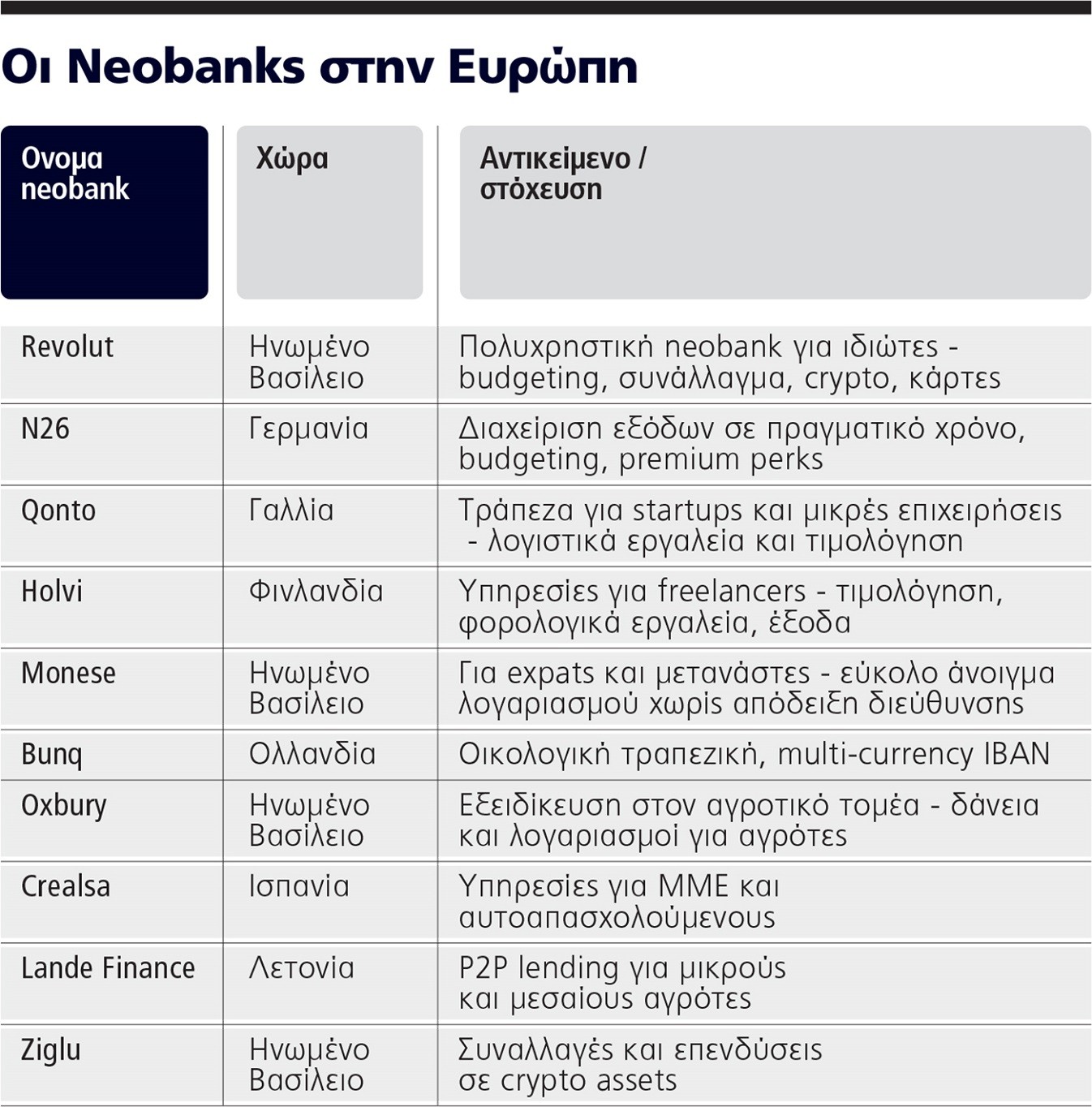

Χωρίς πραγματική έδρα αλλά με εξειδίκευση

Στην Ευρώπη, οι ψηφιακές τράπεζες εξειδικεύονται σε συγκεκριμένα δημογραφικά, επαγγελματικά ή οικονομικά προφίλ προκειμένου να αποσπάσουν τα κοινά τους από το κλασικό τραπεζικό σύστημα. Κάθε neobank αναπτύσσει το δικό της επιχειρηματικό μοντέλο, ανταγωνιζόμενη τις παραδοσιακές τράπεζες προσφέροντας πιο στοχευμένες υπηρεσίες.

Και βέβαια το ερώτημα είναι απλό: μέχρι πού μπορεί να φτάσει αυτός ο ανταγωνισμός, όταν μάλιστα οι ίδιοι μέτοχοι που μετέχουν σε παραδοσιακές τράπεζες επενδύουν και σε neobanks.

Ποιες κατηγορίες προσεγγίζουν οι neobanks και τι προσφέρουν; O χάρτης αυτός μπορεί να σκιαγραφήσει το αυριανό ανάγλυφο του χρηματοπιστωτικού συστήματος στη χώρας μας.

Ελεύθεροι Επαγγελματίες και Μικρές Επιχειρήσεις: Στη Γαλλία, η Qonto προσφέρει υπηρεσίες προσαρμοσμένες σε startups και μικρές επιχειρήσεις, όπως λογιστικά εργαλεία και συνεργασίες με λογιστές. Αντίστοιχα, η Holvi στη Φινλανδία εξυπηρετεί freelancers με εργαλεία φορολογικής διαχείρισης και διαχωρισμό προσωπικών και επαγγελματικών εξόδων.

Gen Z και Millennials: Στην Ευρώπη, η Revolut και η Monese στο Ηνωμένο Βασίλειο προσανατολίζονται στους νέους χρήστες, προσφέροντας υπηρεσίες διαχείρισης εξόδων και διαχείρισης οικονομικών σε πραγματικό χρόνο με επιπλέον προνόμια και κάρτες. Στην Ελλάδα, η Snappi της Τράπεζας Πειραιώς εστιάζει στους νεότερους χρήστες με παρόμοιες υπηρεσίες.

Οικολόγοι και Περιβαλλοντικά Υπεύθυνοι Χρήστες: Η Bunq στην Ολλανδία είναι μια ψηφιακή τράπεζα που προωθεί οικολογικές συναλλαγές και προσφέρει multi-currency IBANs, στοχεύοντας σε χρήστες που επιθυμούν να συνδυάσουν τις τραπεζικές τους δραστηριότητες με περιβαλλοντικά υπεύθυνες επιλογές.

Αγροτικός Τομέας και Εξειδικευμένες Αγορές: Η Oxbury στο Ηνωμένο Βασίλειο εξυπηρετεί αποκλειστικά τους αγρότες και τη γεωργική οικονομία, ενώ η Lande Finance στη Λετονία προσφέρει υπηρεσίες peer-to-peer lending, επιτρέποντας στους Ευρωπαίους επενδυτές να χρηματοδοτούν αγρότες.

Για επενδυτές σε Crypto και Ψηφιακά Assets: Η Ziglu στο Ηνωμένο Βασίλειο προσφέρει πλήρη υποστήριξη για αγορές και ανταλλαγές κρυπτονομισμάτων, εστιάζοντας σε έναν ανερχόμενο τομέα της ψηφιακής οικονομίας.

Νέοι παίκτες και επενδυτικά κεφάλαια

Ενας από τους παράγοντες που διαμορφώνουν την κατεύθυνση των ψηφιακών τραπεζών είναι η επενδυτική χρηματοδότηση που δέχονται. Τα επενδυτικά κεφάλαια παίζουν καθοριστικό ρόλο στην καθοδήγηση των ψηφιακών τραπεζών προς την εξειδίκευση, ενώ οι στρατηγικές συνεργασίες και οι επενδύσεις επηρεάζουν τον τομέα που θα εστιάσουν. Ενα από τα θέματα που απασχόλησε τη δημοσιότητα πρόσφατα ήταν η δημιουργία ψηφιακής τράπεζας της Εκκλησίας της Ελλάδος, γνωστή και ως Phos Bank. Η Ιερά Σύνοδος δήλωσε ότι δεν έχει πάρει σχετική απόφαση, ωστόσο η συμμετοχή της Εκκλησίας της Ελλάδος σε αρκετά τραπεζικά εγχειρήματα ιστορικά αποτελεί γεγονός.

Ισλαμική τραπεζική στην Ευρώπη

Eνα άλλο ενδιαφέρον φαινόμενο στην Ευρώπη είναι η άνοδος των ισλαμικών ψηφιακών τραπεζών, οι οποίες προσφέρουν τραπεζικές υπηρεσίες σύμφωνα με τις αρχές της Σαρία. Οι ισλαμικές τράπεζες δεν χρεώνουν τόκους (riba), ενώ οι συναλλαγές τους είναι συνδεδεμένες με πραγματικά αγαθά ή υπηρεσίες αποφεύγοντας την κερδοσκοπία. Παράδειγμα αυτής της κατηγορίας είναι η Insha στη Γερμανία, η οποία παρέχει υπηρεσίες όπως λογαριασμούς αποταμίευσης και μεταφορές χρημάτων σε χώρες της Ζώνης SEPA και στην Τουρκία.

Η εξέλιξη

Η Ψηφιακή Τραπεζική συνεχώς εξελίσσεται και προσαρμόζεται στις ανάγκες των καταναλωτών και των επιχειρήσεων – ακόμη και των θρησκειών. Οι ψηφιακές τράπεζες δεν περιορίζονται πλέον μόνο σε παραδοσιακές τραπεζικές υπηρεσίες, αλλά προσφέρουν εξειδικευμένα προϊόντα και υπηρεσίες για συγκεκριμένες ομάδες χρηστών, δημιουργώντας έναν πιο ευέλικτο και προσαρμοσμένο χρηματοπιστωτικό τοπίο και αναζητώντας τα κεφάλαια. Στην Ελλάδα και την Ευρώπη η επόμενη γενιά τραπεζικών υπηρεσιών φαίνεται να είναι πιο προσιτή, εξειδικευμένη και επηρεασμένη από τις τεχνολογικές εξελίξεις και τις νέες καταναλωτικές ανάγκες.

Διαβάστε ακόμη

Revolut εναντίον τραπεζών – Δυναμική επέκταση στη στεγαστική πίστη

Ράλι για τη στερλίνα μετά τη συμφωνία Βρετανίας – ΕΕ (γράφημα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.