© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Πιο προσεκτικοί πρέπει να εμφανίζονται οι πελάτες των τραπεζών έναντι της ηλεκτρονικής απάτης, η οποία καραδοκεί σε πολλές από τις συναλλαγές τους, διότι πλέον τα δικαστήρια φαίνεται να λαμβάνουν αρκετές αποφάσεις υπέρ των τραπεζών σε σχέση με ό,τι συνέβαινε νωρίτερα. Οι αποφάσεις μάλιστα αυτές τεκμαίρουν ότι οι τράπεζες έχουν αυξήσει το δίχτυ ασφαλείας και είναι στο χέρι του πελάτη να κατανοήσει το phishing. Αν όχι, ο τελευταίος κρίνεται ως αρκετά απρόσεκτος και επομένως φέρει ευθύνη των πράξεών του.

Ο αριθμός των συναλλαγών απάτης για το α’ εξάμηνο του 2025 ήταν περίπου 200.000, σύμφωνα με τα τελευταία στοιχεία της Τραπέζης της Ελλάδος, αξίας 12,3 εκατ. ευρώ.

Παρά το γεγονός πως η τάση εξαπάτησης βαίνει μειούμενη στο εσωτερικό της χώρας λόγω των πολλαπλών επαληθεύσεων που διενεργούν οι τράπεζες, για συναλλαγές του εξωτερικού και δη του Διαδικτύου η αξία των απατών σημείωσε άνοδο.

Το α’ εξάμηνο του 2025 οι οικονομικές ζημίες που προκύπτουν από τις συναλλαγές απάτης αυξήθηκαν κατά 3% συγκριτικά με το β’ εξάμηνο του 2024 και διαμορφώθηκαν σε 11,5 εκατ. ευρώ. Και μπορεί τα 11,5 εκατ. ευρώ να μη φαντάζουν μεγάλο μέγεθος, αποτελούν όμως μέγεθος ικανό για κάθε συναλλασσόμενο που χάνει ποσά μέσα από διαδικτυακές συναλλαγές.

Το 2025, λοιπόν, αναδείχθηκε σε μία από τις πιο απαιτητικές χρονιές στο πεδίο της κυβερνοασφάλειας.

Οι μέθοδοι που χρησιμοποιούνται εμφανίζονται πιο εξελιγμένες από ποτέ. Ιδιαίτερη έξαρση παρουσιάζουν οι απάτες μέσω κακόβουλου λογισμικού σε συσκευές Android, όπου ειδικά σχεδιασμένα προγράμματα μπορούν να «μολύνουν» το κινητό και να αδειάσουν τραπεζικούς λογαριασμούς, χωρίς οι δράστες να έχουν άμεση πρόσβαση στους κωδικούς του χρήστη.

Εκεί ακριβώς είναι και το κλειδί. Εάν ο χρήστης παραδώσει τους κωδικούς του, τα πράγματα γίνονται πολύ εύκολα για τους hackers.

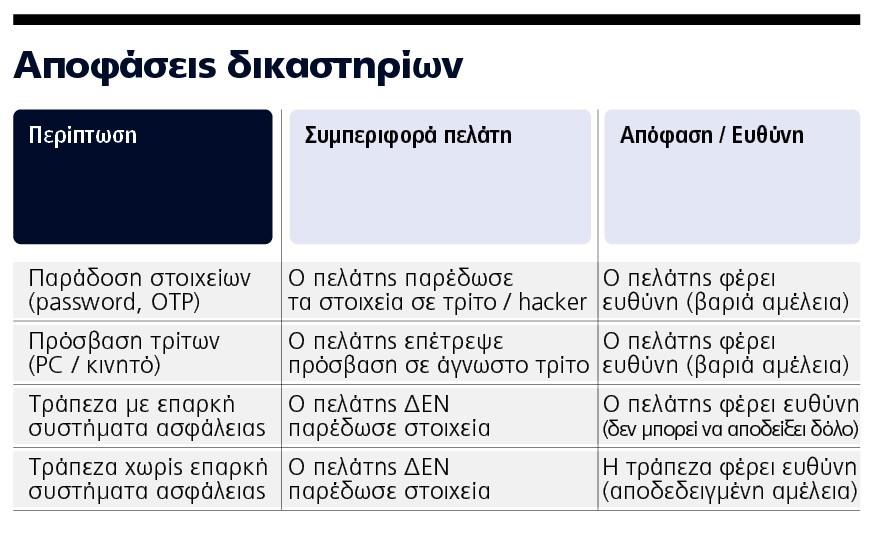

Παράδοση διαπιστευτηρίων

Σε υπόθεση λοιπόν, το δικαστήριο δέχτηκε ότι ο χρήστης ευθύνεται απεριόριστα για ζημίες που υπέστη εξαιτίας δόλου ή βαριάς αμέλειας στην περίπτωση που το πιστωτικό ίδρυμα αποδείξει ότι εφαρμόζει αποτελεσματικούς και εξελιγμένους μηχανισμούς ελέγχου των συναλλαγών, όπως βιομετρική ταυτοποίηση, τηλεφωνική επιβεβαίωση και τεχνολογίες Τεχνητής Νοημοσύνης. Δεν μπορεί να στοιχειοθετηθεί ευθύνη τράπεζας σε περίπτωση που ο χρήστης εν γνώσει του παραδώσει όλα τα απαραίτητα διαπιστευτήρια. Το πιστωτικό ίδρυμα δεν είναι σε θέση να διαπιστώσει ότι ο εκάστοτε χρήστης των προσωπικών, μυστικών διαπιστευτηρίων δεν είναι ο εγκεκριμένος κάτοχος. Εφόσον η τράπεζα παρέχει επαρκή συστήματα ασφάλειας συναλλαγών και εφόσον ανταποκρίνεται άμεσα στο πλαίσιο του εφικτού έπειτα από ενημέρωση του πελάτη για την ύπαρξη ηλεκτρονικής απάτης, δεν ευθύνεται για τη ζημία που υπέστη ο χρήστης.

Είσοδος σε πλαστή ιστοσελίδα

Σε μια ακόμη περίπτωση απάτης μέσω εισόδου του χρήστη σε πλαστή ιστοσελίδα που εντόπισε μέσω μηχανής αναζήτησης (αναζητώντας το όνομα της τράπεζας, αλλά χωρίς να διαπιστώσει την απουσία λουκέτου ασφαλείας – security lock), το δικαστήριο έκρινε ότι βαρύνει τον ενάγοντα βαριά αμέλεια, καθώς αυτός δεν τήρησε τα προβλεπόμενα μέτρα ασφαλείας, εισήλθε σε μη ασφαλές περιβάλλον μέσω συνδέσμου και καταχώρησε τους κωδικούς του χωρίς να ελέγξει ότι βρίσκεται πράγματι στη γνήσια ιστοσελίδα της τράπεζας, όπως όφειλε, λαμβανομένης υπόψη της ηλικίας του (κάτω των 40 ετών) και της κατά τα διδάγματα της κοινής πείρας εξοικείωσής του με το ηλεκτρονικό περιβάλλον. Επιπλέον, προέβη στην καταχώρηση και των πρόσθετων κωδικών ασφαλείας (OTP) χωρίς να ελέγχει το περιεχόμενο των SMS που λάμβανε.

Παράδοση στοιχείων χρεωστικής κάρτας

Σε μια άλλη περίπτωση συναλλαγής με χρεωστική κάρτα, το δικαστήριο δέχτηκε ότι η τράπεζα τήρησε πλήρως τις συμβατικές της υποχρεώσεις και τα πρωτόκολλα ασφαλείας των ηλεκτρονικών συναλλαγών, καθώς προχώρησε σε ισχυρή ταυτοποίηση του χρήστη πριν την ολοκλήρωση των συναλλαγών. Επίσης, έκρινε ότι η ευθύνη διασφάλισης του απορρήτου των προσωπικών δεδομένων και των στοιχείων της χρεωστικής κάρτας ανήκε αποκλειστικά στον ίδιο τον ενάγοντα, ο οποίος τα γνωστοποίησε σε τρίτους κατά παράβαση των συμβατικών όρων.

Επενδυτική απάτη

Σε μια ακόμη περίπτωση, ο ενάγων ισχυρίστηκε ότι έπεσε θύμα επενδυτικής απάτης και ότι ζημιώθηκε εξαιτίας της αμελούς και παράνομης συμπεριφοράς των υπαλλήλων της τράπεζας, η οποία συνίσταται στο ότι δεν προέβησαν στις επιβαλλόμενες από τις περιστάσεις και τα μέσα που διαθέτει η εναγόμενη ενέργειες για την εξακρίβωση της ασφάλειας των ανωτέρω συναλλαγών. Το δικαστήριο όμως έκρινε ότι η τράπεζα ήταν υποχρεωμένη σε άμεση εκτέλεση της σχετικής εντολής χωρίς, δε, να έχει την οποιαδήποτε δυνατότητα να προβεί σε έλεγχο της σκοπιμότητας αυτής και να αρνηθεί ή να καθυστερήσει την εκτέλεσή της.

Οτι ο ισχυρισμός του ενάγοντα ότι η τράπεζα επέδειξε αμέλεια ως προς τη διασφάλιση της αξιοπιστίας και ασφάλειας της συναλλαγής, καθώς όφειλε να γνωρίζει πως ο επίδικος λογαριασμός της δικαιούχου εταιρείας ήταν ύποπτος ως επικίνδυνος και συνακόλουθα να αρνηθεί την εκτέλεσή της, τυγχάνει απορριπτέος ως ουσία αβάσιμος, διότι δεν αποδείχθηκε ότι υπήρχε οποιαδήποτε σχετική ενημέρωση στα τραπεζικά συστήματα ή καταγγελία για τον λογαριασμό αυτόν πριν από την ημερομηνία κατά την οποία δόθηκε η εντολή για την εκτέλεση των εμβασμάτων από τον ενάγοντα, ούτε και μέχρι την ημερομηνία που ο ενάγων αμφισβήτησε τις επίδικες συναλλαγές.

Πρόσβαση σε τρίτους

Σε μια ακόμη περίπτωση το δικαστήριο έκρινε ότι ο ενάγων επέδειξε βαριά αμέλεια, παρέχοντας πρόσβαση σε άγνωστο τρίτο τόσο στον ηλεκτρονικό υπολογιστή όσο και στο κινητό του τηλέφωνο, γεγονός που επέτρεψε την υποκλοπή των διαπιστευτηρίων ασφαλείας και των κωδικών OTP, τα οποία αποτελούν απαραίτητα στοιχεία για την εκτέλεση ηλεκτρονικών συναλλαγών, ενώ δεν αποδείχθηκε υπαιτιότητα ή παράλειψη της τράπεζας ως προς την ασφάλεια των ηλεκτρονικών συναλλαγών ή ως προς την ενημέρωση των πελατών της για τους κινδύνους ηλεκτρονικής απάτης.

Παράδοση στοιχείων προφορικά

Αλλη μια περίπτωση με ενδιαφέρον είναι ότι κάποιος έδωσε προφορικά τα στοιχεία του σε δράστη. Το δικαστήριο έκρινε μεν ότι οι επίδικες συναλλαγές δεν ήταν γνήσιες, καθώς ο ενάγων δεν είχε δώσει τη συγκατάθεσή του για την εκτέλεσή τους, κατά την έννοια του άρθρου 64 Ν. 4537/2018, αλλά ο ενάγων, παραπλανηθείς από τρίτο, γνωστοποίησε προφορικά τα στοιχεία ταυτοποίησής του στο internet banking (userID, password) και τους κωδικούς OTP, με αποτέλεσμα ο δράστης να αποκτήσει πρόσβαση και να πραγματοποιήσει τις μεταφορές και επομένως δεν τήρησε τις υποχρεώσεις ασφαλούς φύλαξης των εξατομικευμένων διαπιστευτηρίων ασφαλείας, κατά τον Ν. 4537/2018, με αποτέλεσμα να φέρει ευθύνη για τη διενέργεια των μη εγκεκριμένων πράξεων πληρωμής. Η συμπεριφορά του ενάγοντος χαρακτηρίστηκε ως βαριά αμέλεια.

Διαβάστε ακόμη

Έσπασαν τα κοντέρ οι ελληνικές εξαγωγές με ρεκόρ 37 δισ. ευρώ

Γιατί η JP Morgan δεν προβλέπει μείωση των επιτοκίων από τη Fed για το 2026

Διαμάντια για όλους: Ποιοι σνομπάρουν τους πολύτιμους λίθους που δημιουργούνται στο εργαστήριο

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.