Η υιοθέτηση του λογιστικού προτύπου IFRS9 εκ μέρους των ελληνικών τραπεζών τους δίδει τη δυνατότητα να πουλήσουν προβληματικά δάνεια χωρίς να γράψουν σημαντικές ζημιές, εκτιμά ο οίκος αξιολόγησης χαρακτηρίζοντας την εξέλιξη «πιστωτικά θετική» για τα τραπεζικά ιδρύματα.

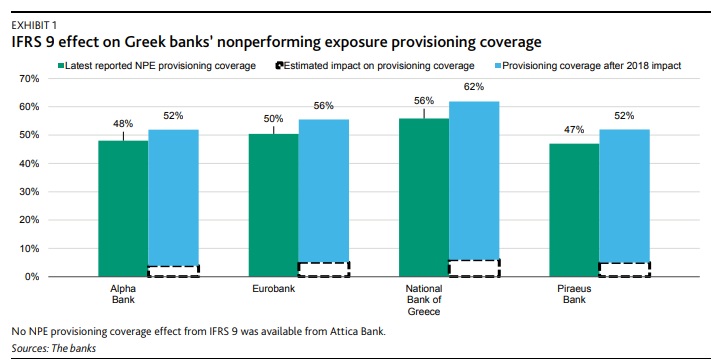

Τα στοιχεία, σημειώνει, δείχνουν αύξηση των προβλέψεων κατά μέσο όρο 10%, αυξάνοντας την κάλυψη για μη εξυπηρετούμενα ανοίγματα (NPEs) περίπου στο 55% από 50% το τέταρτο τρίμηνο του 2017.

Οι επιπλέον προβλέψεις εκτιμά ότι θα βοηθήσουν τον κλάδο να μειώσει το μεγάλο απόθεμα NPEs (γύρω στα 95 δισ. ευρώ) ως 40% κατά την περίοδο 2017-9, όπως είναι και η δέσμευση στον SSM. Υψηλότερες προβλέψεις σημαίνουν μεγαλύτερη δυνατότητα να πωληθούν NPEs στη δευτερογενή αγορά χωρίς ουσιώδεις απώλειες και θα διευκολύνουν δυνητικές διαγραφές NPEs σε υψηλά μοχλευμένους και μη βιώσιμους δανεισμένους.

Ωστόσο, η Moody’s σημειώνει, οι ελληνικές τράπεζες θα συνεχίσουν να αντιμετωπίζουν «κινδύνους εφαρμογής» στη μείωση των NPEs δεμένου ότι το περιβάλλον στο οποίου λειτουργούν περιέχει προκλήσεις, αν και βελτιώνεται αλλά και επειδή η πλειονότητα της μείωσης των NPEs πρέπει να συμβεί φέτος και του χρόνου. Ακόμα και να επιτευχθεί δε ο στόχος, η σχέση των NPEs προς τις συνολικές χορηγήσεις να μειωθεί στο 35% ως το τέλος του 2019, θα συνεχίσουν να έχουν ένα από υψηλότερα ποσοστά κόκκινων δανείων στην ΕΕ, μειώνοντας το ανοδικό περιθώριο στην ποιότητα πίστωσης και την αξιολόγηση.

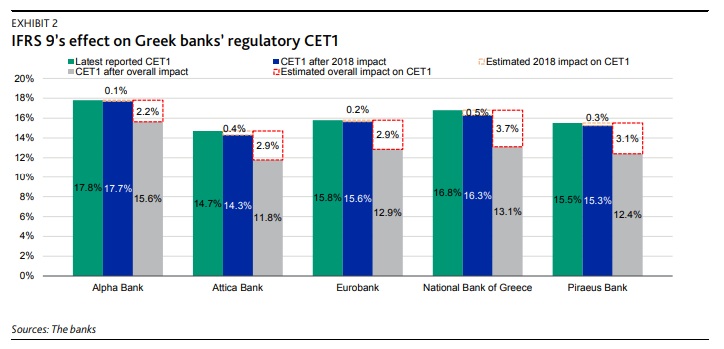

Η Moody’s εκτιμά ότι η επίπτωση στο κεφάλαιο των τραπεζών από το IFRS9 ύψους 5,4 δισ. ευρώ θα μειώσει τον δείκτη κεφαλαίων CET1 κατά περίπου 300 μονάδες βάσης, κατά μέσο όρο, στην επόμενη πενταετία από ένα δείκτη CET1 περίπου 16,5% στο τέταρτο τρίμηνο του 2017. Ο άμεσος αντίκτυπος για το 2018 θα περιοριστεί σε περίπου 15 μονάδες βάσης καθώς μόλις το 5% των επιπλέον προβλέψεων θα επηρεάσει το ρυθμιστικό κεφάλαιο. Με βάση τους κανόνες αυτό το 5% θα αυξηθεί σε 15% το 2019, 30% στο 2020, 50% στο 2021, 75% το 2022 και 100% στο 2023.