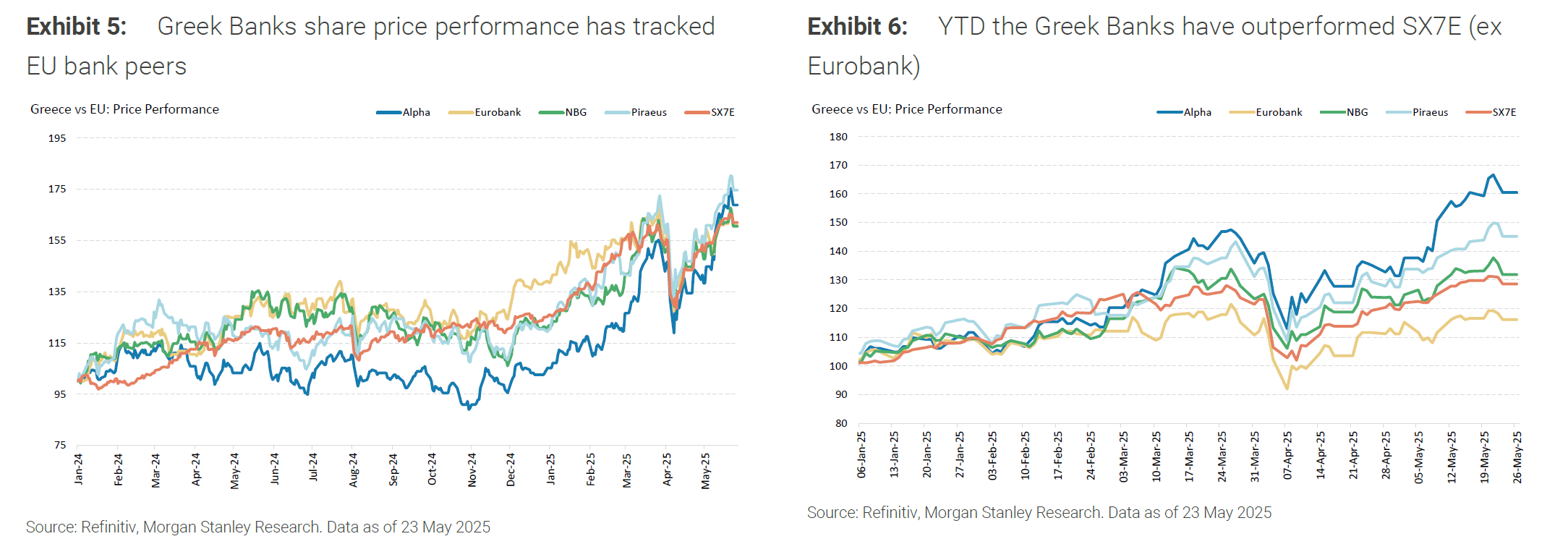

Παρά την εντυπωσιακή άνοδο κατά 38% από τις αρχές του έτους, οι ελληνικές τράπεζες παραμένουν υποτιμημένες σε σχέση με τους ευρωπαϊκούς ανταγωνιστές τους, εκτιμά η Morgan Stanley σε νέα έκθεση, αναβαθμίζοντας τη σύσταση για τη Eurobank σε Overweight, στο ίδιο επίπεδο με τις Alpha Bank και Τράπεζα Πειραιώς. Η Εθνική Τράπεζα διατηρείται σε Equal-weight, κυρίως λόγω αποτιμήσεων. Κορυφαία επιλογή από τον κλάδο παραμένει η Alpha Bank.

Αξιολόγηση και αποτιμήσεις

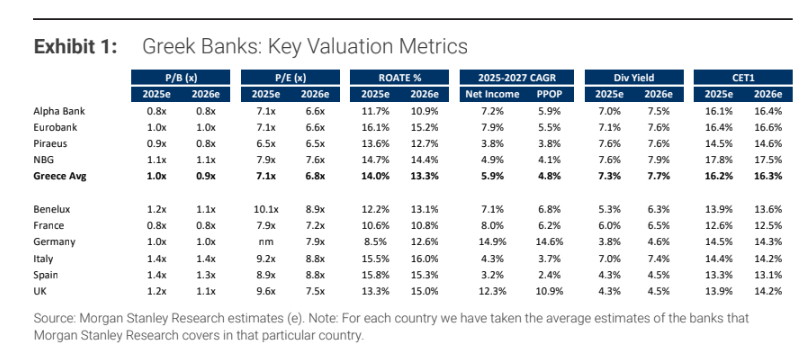

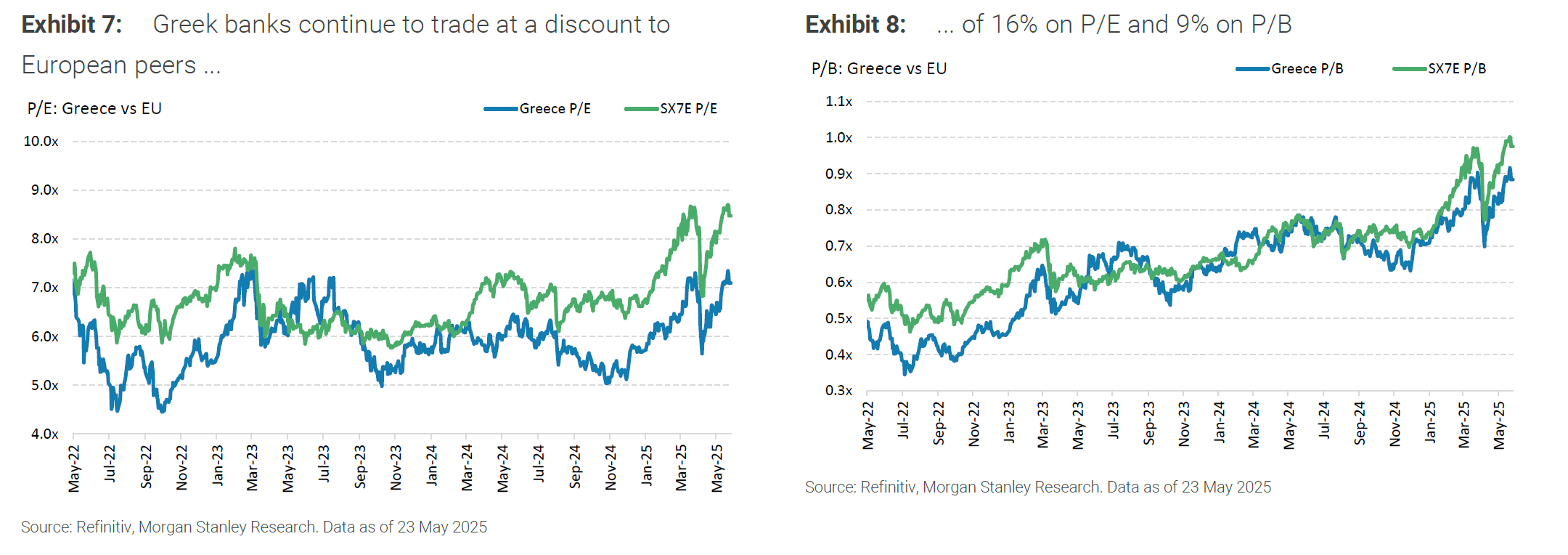

Με μέσο δείκτη τιμής προς κέρδη (P/E) στις 6,8 φορές για το 2026 και δείκτη τιμής προς λογιστική αξία (P/BV) στις 0,9 φορές, οι ελληνικές τράπεζες διαπραγματεύονται με σημαντικό discount έναντι του ευρωπαϊκού μέσου όρου. Σύμφωνα με την έκθεση, η διαφορά αυτή δικαιολογείται ολοένα και λιγότερο, καθώς:

Η Ελλάδα εμφανίζει ισχυρότερη αναπτυξιακή δυναμική (2,2% ΑΕΠ το 2025 έναντι 1% στην Ε.Ε.),

Η πιστωτική επέκταση για την περίοδο 2025-2027 εκτιμάται σε 7-8% ετησίως,

Τα μη επιτοκιακά έσοδα (προμήθειες, διαχείριση κεφαλαίων κ.λπ.) παραμένουν λιγότερα αναπτυγμένα και προσφέρουν περιθώριο ανάπτυξης,

Οι δείκτες μη εξυπηρετούμενων δανείων συγκλίνουν προς τα ευρωπαϊκά πρότυπα.

Ποιοι τίτλοι ξεχωρίζουν

Η Alpha Bank παραμένει η κορυφαία επιλογή της Morgan Stanley λόγω χαμηλότερης ευαισθησίας στις μειώσεις επιτοκίων και θετικής τάσης στο καθαρό επιτοκιακό της έσοδο από το δεύτερο τρίμηνο του 2025. Η Eurobank, μετά από σχετική υποαπόδοση, αναβαθμίστηκε σε Overweight λόγω ελκυστικότερου προφίλ ρίσκου-απόδοσης και πιθανής σύγκλισης στις αποτιμήσεις με τους υπόλοιπους κλάδους.

Αναθεωρημένοι στόχοι τιμών

Οι αναθεωρημένοι βασικοί στόχοι τιμών αυξήθηκαν κατά περίπου 21%:

Πειραιώς: €7,70 (από €6,14) με περιθώριο ανόδου 38%

Alpha Bank: €3,35 (από €2,64) με περιθώριο 29%

Eurobank: €3,53 (από €3,18) με περιθώριο 37%

ΕΤΕ: €12,64 (από €10,63) με περιθώριο 25%

Κερδοφορία και διανομές

Η μέση απόδοση ιδίων κεφαλαίων (RoTE) για τις ελληνικές τράπεζες τοποθετείται μεταξύ 13%-16% την περίοδο 2025-2027. Παράλληλα, η Morgan Stanley προβλέπει διανομές (μέσω μερισμάτων και επαναγοράς μετοχών) που αντιστοιχούν στο 23% της χρηματιστηριακής τους αξίας για την περίοδο.

Παρά τη μείωση του επιτοκιακού περιθωρίου (NIM) κατά 13 μονάδες βάσης κατά μέσο όρο το πρώτο τρίμηνο του 2025, η κερδοφορία υποστηρίζεται από:

Ανθεκτικά μη επιτοκιακά έσοδα (+13% YoY σε προμήθειες)

Πειθαρχημένο λειτουργικό κόστος (+6% YoY)

Σταθερά χαμηλό κόστος πιστωτικού κινδύνου (Cost of Risk)

Οι διοικήσεις των τραπεζών εμφανίζονται αισιόδοξες για την πορεία των καθαρών επιτοκιακών εσόδων, παρά την υποχώρηση των επιτοκίων της ΕΚΤ, λόγω ισχυρής ζήτησης για δάνεια και σταθεροποίησης του κόστους καταθέσεων.

Η Morgan Stanley επιβεβαιώνει την θετική της στάση για τον κλάδο, τονίζοντας πως οι ελληνικές τράπεζες συνεχίζουν να προσφέρουν ελκυστικό συνδυασμό αποτιμήσεων, μερισματικών αποδόσεων και βελτιούμενης ποιότητας ισολογισμού, με τη μακροοικονομική εικόνα της χώρας να λειτουργεί ως καταλύτης για περαιτέρω άνοδο.

Διαβάστε ακόμη

Από το 1 δισ. επενδύσεων στα ελληνικά ξενοδοχεία, το 1/5 πηγαίνει σε δράσεις βιωσιμότητας

Πλειστηριασμοί: Νέο σφυρί σε βάρος της ΕΝΚΛΩ για το συγκρότημα στη Θέρμη (pics)

ΗΠΑ και ΕΕ σε αγώνα δρόμου για εμπορική συμφωνία – Εξι εβδομάδες πριν από την εκπνοή της ανακωχής

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.