Βέβαιη θεωρούν τραπεζικοί κύκλοι την αναθεώρηση των επιχειρηματικών σχεδίων (business plans) των πιστωτικών ιδρυμάτων, καθώς μια σειρά από εξελίξεις -άλλες θετικές και άλλες πιο σύνθετες- αλλάζουν ουσιαστικά τα δεδομένα πάνω στα οποία είχαν στηριχθεί οι αρχικές προβλέψεις.

Το τραπεζικό τοπίο επανακαθορίζεται και οι ισολογισμοί μπαίνουν σε φάση επαναβαθμονόμησης, τόσο ως προς τα έσοδα όσο και ως προς τη διάρθρωση των κινδύνων. Τις αλλαγές στους σχεδιασμούς αναμένεται να τις δούμε το Σεπτέμβριο.

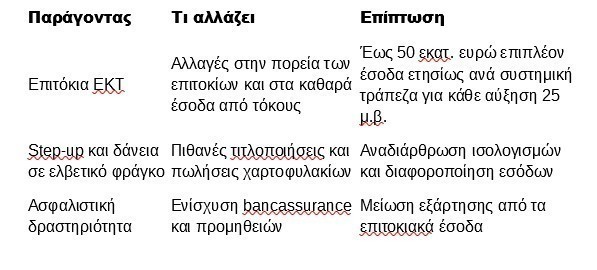

Τρία είναι τα κομβικά πεδία που επηρεάζουν τον σχεδιασμό

– Πρώτον, η πορεία των επιτοκίων. Παρά το πιο προσεκτικό λεκτικό της Ευρωπαϊκής Κεντρικής Τράπεζας και της Κριστίν Λαγκάρντ, το περιβάλλον των υψηλών επιτοκίων έχει ήδη ενισχύσει σημαντικά τα καθαρά έσοδα από τόκους των τραπεζών. Σύμφωνα με εκτιμήσεις της αγοράς, για κάθε αύξηση της τάξης των 25 μονάδων βάσης από την ΕΚΤ, τα έσοδα από τόκους των συστημικών τραπεζών ενισχύονται έως και κατά περίπου 50 εκατ. ευρώ σε ετήσια βάση για κάθε μια από τις συστημικές τράπεζες.

Η αβεβαιότητα για τη συνέχεια του κύκλου νομισματικής πολιτικής στο δεύτερο εξάμηνο παραμένει έντονη, γεγονός που καθιστά δύσκολη τη σταθερή πρόβλεψη των μελλοντικών εσόδων, ωστόσο θεωρείται πως τα έσοδα αυτά θα είναι διαφορετικά από τα τρέχοντα επίπεδα.

– Δεύτερον, στο επίκεντρο βρίσκονται οι δομές των χαρτοφυλακίων δανείων και ειδικά τα προϊόντα με χαρακτηριστικά step-up, καθώς και τα δάνεια σε ελβετικό φράγκο που εξακολουθούν να βαρύνουν συγκεκριμένα χαρτοφυλάκια. Για όσα από τα παραπάνω δάνεια δεν μετατραπούν εν τέλει σε τοκοχρεωλυτικά, οι τράπεζες αναμένεται να κινηθούν με τιτλοποιήσεις, και εν τέλει πώληση των δανείων αυτών, με αποτέλεσμα σημαντικές ανακατατάξεις στους ισολογισμούς τους. Οι κινήσεις αυτές, αν και βελτιώνουν τη διαχείριση κινδύνου και κεφαλαίου, αλλάζουν τη χρονική κατανομή των εσόδων και των απομειώσεων.

– Τρίτον —και ίσως πιο στρατηγικής σημασίας— αναδεικνύεται η ενσωμάτωση της ασφαλιστικής δραστηριότητας στα τραπεζικά σχήματα. Η ασφάλιση εξελίσσεται σε βασικό μοχλό διαφοροποίησης εσόδων, με τα έσοδα από προμήθειες να αποκτούν ολοένα και μεγαλύτερη βαρύτητα στο συνολικό μίγμα κερδοφορίας. Οι τράπεζες αξιοποιούν το εκτεταμένο δίκτυο πελατών τους, προωθώντας προϊόντα ζωής, υγείας, αποταμίευσης και περιουσίας, μετατρεπόμενες σταδιακά σε ολοκληρωμένους χρηματοοικονομικούς ομίλους.

Στην ελληνική αγορά, η τάση αυτή αποτυπώνεται καθαρά. Η Πειραιώς, μετά την ολοκλήρωση της εξαγοράς της Εθνικής Ασφαλιστικής, ενισχύει ουσιαστικά το αποτύπωμά της στον τομέα bancassurance, δημιουργώντας έναν όμιλο με αυξημένη παραγωγή επαναλαμβανόμενων προμηθειών.

Η Eurobank ακολουθεί διαφορετικό μοντέλο, με ισχυρή παρουσία μέσω της Eurolife FFH, έχοντας ενισχύσει τον έλεγχό της στον ασφαλιστικό βραχίονα μέσω της αύξησης της συμμετοχής της από τη Fairfax.

Η Alpha Bank κινείται σε μοντέλο αποκλειστικής συνεργασίας με τη Generali, διατηρώντας παράλληλα και την AlphaLife για προϊόντα ζωής, ενισχύοντας έτσι τη διαφοροποίηση των πηγών εσόδων της.

Σε ότι αφορα την Εθνική Τράπεζα αναμένεται η ολοκλήρωση της συμφωνίας της με την Allianz.

Το νέο τραπεζικό μοντέλο στην Ευρώπη

To τραπεζικό περιβάλλον ωστόσο εξελίσσεται με βάση και τα όσα συμβαίνουν σε ευρωπαϊκό επίπεδο. Κινήσεις συγκέντρωσης χαρακτηρίζουν την ευρωπαϊκή αγορά οι οποίες δεν αποκλείεται να επηρεάσουν και την ελληνική αγορά.

Ο τραπεζικός χάρτης στη γηραιά ήπειρο εισέρχεται σε φάση έντονης αναδιάταξης, με στόχο τη δημιουργία λιγότερων αλλά ισχυρότερων ομίλων.

Η Ιταλία αποτελεί το πιο χαρακτηριστικό παράδειγμα, με την Monte dei Paschi di Siena να βρίσκεται στο επίκεντρο ενός πλέγματος διεκδικήσεων, όπου εμπλέκονται τόσο εγχώριοι παίκτες όσο η Intesa Sanpaolo όσο και διεθνείς, όπως η Crédit Agricole, η οποία διατηρεί ήδη σημαντική επιρροή μέσω συμμετοχών σε ιταλικές τράπεζες.

Παράλληλα, η UniCredit ακολουθεί σαφώς πιο επιθετική διασυνοριακή στρατηγική, με αιχμή την αγορά της Γερμανίας και τη συμμετοχή της στην Commerzbank, σηματοδοτώντας τη μετάβαση από τα εθνικά τραπεζικά συστήματα σε πανευρωπαϊκούς ομίλους με πολυ-αγορική παρουσία.

Αντίστοιχα, στην Ισπανία, οι προσπάθειες ενοποίησης, όπως η προσέγγιση BBVA–Sabadell, ανέδειξαν τα όρια των διασυνοριακών εξαγορών, λόγω πολιτικών αντιστάσεων και αυστηρών ρυθμιστικών πλαισίων.

Συνολικά, η Ευρώπη κινείται προς ένα νέο τραπεζικό μοντέλο ισχύος, όπου η κλίμακα, η διαφοροποίηση εσόδων και η γεωγραφική διασπορά αποτελούν βασικές στρατηγικές προτεραιότητες. Ωστόσο, οι εθνικές ισορροπίες και οι διεθνείς ανταγωνισμοί καθιστούν κάθε συμφωνία μια σύνθετη άσκηση γεωοικονομικής ισορροπίας, με την αβεβαιότητα να παραμένει δομικό στοιχείο του κλάδου.

Οι τρεις παράγοντες που αλλάζουν τα business plans των τραπεζών

Διαβάστε ακόμη

Aktor: Πρόταση προς τη Motor Oil για να εξαγοράσει το 75% στις Ηλέκτωρ και Thalis

Antemisaris Group: Το πράσινο success story που εξελίσσεται από γενιά σε γενιά

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.