Η επιτάχυνση του πληθωρισμού στις ΗΠΑ αλλά και διεθνώς δημιουργεί ένα οξύ πρόβλημα για τη Federal Reserve και τις υπόλοιπες κεντρικές τράπεζες: τα αρνητικά πραγματικά επιτόκια. Οι κεντρικοί τραπεζίτες μπορεί να θέλουν να διατηρήσουν στάση αναμονής, όμως η συνεχιζόμενη αναταραχή στις αγορές ομολόγων στέλνει ένα ξεκάθαρο μήνυμα, σύμφωνα με ανάλυση του Reuters: τα επιτόκια πρέπει να αυξηθούν άμεσα.

Τα ισχυρότερα του αναμενομένου στοιχεία για τον πληθωρισμό στις ΗΠΑ τον Απρίλιο έσπρωξαν το πραγματικό —δηλαδή προσαρμοσμένο στον πληθωρισμό— επιτόκιο της Fed κάτω από το μηδέν για πρώτη φορά εδώ και μια τριετία. Αν η Fed δεν δράσει, η περαιτέρω άνοδος του πληθωρισμού θα οδηγήσει τα πραγματικά επιτόκια ακόμη βαθύτερα σε αρνητικό έδαφος.

Μάλιστα, έρευνα της Fed της Φιλαδέλφειας μεταξύ επαγγελματιών αναλυτών προβλέπει ότι ο μέσος πληθωρισμός CPI το τρέχον τρίμηνο μπορεί να φτάσει το ιδιαίτερα υψηλό 6%.

Τα αρνητικά πραγματικά επιτόκια θεωρούνται εξαιρετικά επεκτατικά για την οικονομία. Γι’ αυτό και η διατήρησή τους κάτω από το μηδέν εν μέσω ενός από τα μεγαλύτερα ενεργειακά σοκ στην ιστορία μοιάζει αντιφατική, ειδικά όταν τα χρηματιστήρια κινούνται σε ιστορικά υψηλά και οι χρηματοοικονομικές συνθήκες παραμένουν ιδιαίτερα χαλαρές.

Η υποχώρηση των πραγματικών επιτοκίων κάτω από το μηδέν αντανακλά εν μέρει τον αιφνιδιαστικό χαρακτήρα της κρίσης και τη ραγδαία άνοδο του πληθωρισμού. Παρ’ όλα αυτά, οι κεντρικές τράπεζες βρίσκονται πλέον σε εξαιρετικά δύσκολη θέση.

Ενώ η κεντρική τράπεζα της Αυστραλίας και η Norges Bank έχουν ήδη προχωρήσει σε αυξήσεις επιτοκίων, οι περισσότερες μεγάλες κεντρικές τράπεζες συνεχίζουν να τηρούν στάση αναμονής.

Πολλοί κεντρικοί τραπεζίτες φαίνεται να επιθυμούν να περιμένουν μερικές ακόμη εβδομάδες ή και μήνες, ώστε να αξιολογήσουν τις επιπτώσεις της ενεργειακής κρίσης στην ανάπτυξη και την απασχόληση πριν αποφασίσουν αυξήσεις επιτοκίων.

Ταυτόχρονα, ελπίζουν ότι οι αγορές ομολόγων θα κάνουν μέρος της «δουλειάς» από μόνες τους και ότι η άνοδος του πληθωρισμού θα αποδειχθεί προσωρινή.

Όμως αυτό το σχέδιο δεν λειτούργησε ιδιαίτερα καλά το 2022. Και πλέον, με τον πληθωρισμό να επιταχύνεται, τις πληθωριστικές προσδοκίες να αυξάνονται και τις αγορές ομολόγων να κλυδωνίζονται, ο χρόνος δεν λειτουργεί υπέρ τους.

Η Βρετανία ίσως είναι η επόμενη

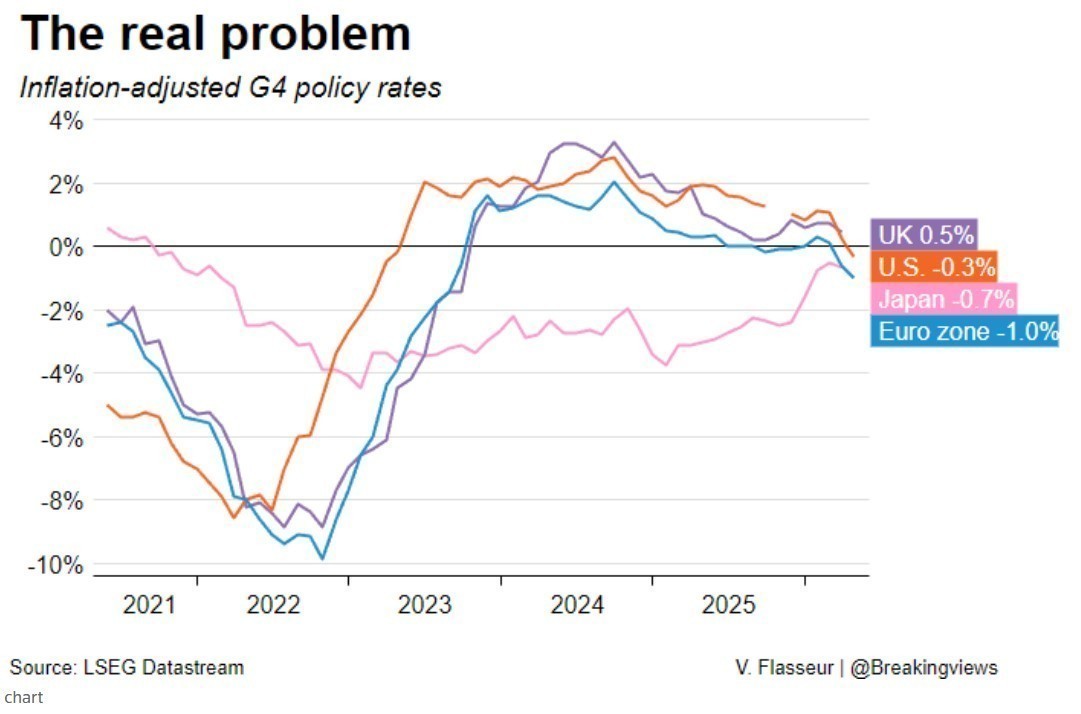

Η Fed δεν είναι η μόνη που βρίσκεται αντιμέτωπη με αυτό το πρόβλημα. Ανάμεσα στις τέσσερις μεγαλύτερες κεντρικές τράπεζες του ανεπτυγμένου κόσμου, μόνο το βασικό επιτόκιο της Τράπεζας της Αγγλίας παραμένει ακόμη θετικό σε πραγματικούς όρους. Ωστόσο, αυτό μπορεί να αλλάξει αν ο βρετανικός πληθωρισμός φτάσει το 3,75%. Επί του παρόντος πάντως, ο πληθωρισμός τον Απρίλιο ανήλθε σε 2,8% από 3,3% τον προηγούμενο μήνα.

Στην Ευρωζώνη, το πραγματικό επιτόκιο της Ευρωπαϊκής Κεντρικής Τράπεζας βρίσκεται στο -1%, στο χαμηλότερο επίπεδο από το 2023.

Στην Ιαπωνία, τα πραγματικά επιτόκια παραμένουν αρνητικά από το 2021, καθώς η Τράπεζα της Ιαπωνίας προσπαθεί εδώ και χρόνια να αντιμετωπίσει τον αποπληθωρισμό. Νωρίτερα φέτος υπήρχαν ενδείξεις ότι τα πραγματικά επιτόκια στην Ιαπωνία ίσως περνούσαν ξανά σε θετικό έδαφος, όμως ο πόλεμος με το Ιράν ανέτρεψε αυτή την προοπτική. Η Ιαπωνία εισάγει περίπου το 90% της ενέργειάς της, γεγονός που σημαίνει ότι η άνοδος των ενεργειακών τιμών θα συνεχίσει να τροφοδοτεί τον πληθωρισμό.

Ο βασικός δείκτης πληθωρισμού της Ιαπωνίας επιβραδύνθηκε τον Απρίλιο στον χαμηλότερο ρυθμό των τελευταίων τεσσάρων ετών, καθώς η κρατική στήριξη συνέχισε να περιορίζει το κόστος ζωής, δημιουργώντας δύσκολες συνθήκες για μια άμεση αύξηση επιτοκίων από την Τράπεζα της Ιαπωνίας.

Ο δομικός δείκτης τιμών καταναλωτή, ο οποίος εξαιρεί τα νωπά τρόφιμα, αυξήθηκε κατά 1,4% σε ετήσια βάση. Εξαιρώντας και το ενεργειακό κόστος, ο δείκτης τιμών καταναλωτή αυξήθηκε κατά 1,9% σε σχέση με έναν χρόνο πριν, επίσης κάτω από τις προβλέψεις της αγοράς.

Τα ασθενέστερα στοιχεία περιπλέκουν τις προσδοκίες για αύξηση επιτοκίων από την Τράπεζα της Ιαπωνίας τον επόμενο μήνα, παρότι οι αξιωματούχοι της παραμένουν ανήσυχοι ότι οι πληθωριστικές πιέσεις μπορεί να επεκταθούν πέρα από το ενεργειακό σοκ που προκαλεί ο πόλεμος στο Ιράν.

Η AI ενισχύει τον πληθωρισμό

Οι αποδόσεις των ομολόγων δεν αυξάνονται μόνο λόγω των ενεργειακών σοκ που προκαλεί ο πόλεμος στη Μέση Ανατολή. Σημαντικό ρόλο παίζει και η έκρηξη επενδύσεων στην τεχνητή νοημοσύνη, η οποία έχει δημιουργήσει τεράστια παγκόσμια ζήτηση για chips και τεχνολογικές υποδομές.

Σύμφωνα με εκτιμήσεις, οι αμερικανικοί hyperscalers ενδέχεται να δαπανήσουν πάνω από 800 δισ. δολάρια φέτος σε επενδύσεις που σχετίζονται με AI, ενώ οι συνολικές επενδύσεις σε υποδομές τεχνητής νοημοσύνης μπορεί να φτάσουν τα 7,6 τρισ. δολάρια έως το 2031. Οι τεράστιες αυτές δαπάνες αποτυπώνονται ήδη στις αποτιμήσεις των μεγάλων κατασκευαστών chips.

Η Nvidia χρειάζεται άνοδο μόλις 9% στη μετοχή της για να γίνει εταιρεία αξίας 6 τρισ. δολαρίων, ενώ η νοτιοκορεατική SK Hynix —η οποία πριν από έναν χρόνο είχε κεφαλαιοποίηση μόλις 100 δισ. δολάρια— πλησιάζει πλέον το 1 τρισ. δολάρια.

Ο φαύλος κύκλος των αγορών

Η φρενίτιδα γύρω από την AI έχει οδηγήσει τον Nasdaq και τον S&P 500 σε νέα ιστορικά υψηλά, παρά την άνοδο των αποδόσεων των αμερικανικών ομολόγων και το δολάριο, που παραμένει ισχυρό. Σύμφωνα με τη Goldman Sachs, οι χρηματοοικονομικές συνθήκες στις ΗΠΑ είναι οι πιο χαλαρές των τελευταίων τεσσάρων ετών.

Έτσι δημιουργείται ένας αυτοτροφοδοτούμενος κύκλος: τα χαμηλά πραγματικά επιτόκια ενισχύουν τις μετοχές, οι αγορές χαλαρώνουν ακόμη περισσότερο τις χρηματοδοτικές συνθήκες και αυτό με τη σειρά του ενισχύει περαιτέρω επενδύσεις και κατανάλωση.

Στις ΗΠΑ, όπου ο πληθωρισμός βρίσκεται πάνω από τον στόχο εδώ και πέντε χρόνια, η επιμονή της Fed να μην αυξάνει επιτόκια αρχίζει να προκαλεί ολοένα περισσότερα ερωτήματα. Η τρέχουσα κατάρρευση των ομολόγων δείχνει ότι οι επενδυτές χάνουν γρήγορα την υπομονή τους, σημειώνει το Reuters.

«Δεν έχουμε φτάσει ακόμη στο σημείο της επικίνδυνης άρνησης από τη Fed, αλλά πλησιάζουμε», σχολιάζει ο οικονομολόγος Φιλ Σάτλ.

Το περιβάλλον αυτό αποτελεί δύσκολη δοκιμασία για τον νέο επικεφαλής της Fed, Κέβιν Γουόρς, ο οποίος στο παρελθόν είχε δείξει προτίμηση σε χαμηλότερα επιτόκια.

Και ο Πρόεδρος που τον επέλεξε επιθυμεί ξεκάθαρα φθηνότερο χρήμα. Αυτό όμως γίνεται ολοένα δυσκολότερο να υποστηριχθεί όταν τα πραγματικά επιτόκια —η «πραγματική» τιμή του χρήματος— βρίσκονται ήδη κάτω από το μηδέν.

Διαβάστε ακόμη

Πιερρακάκης: «Αν δεν ανοίξουν τα Στενά του Ορμούζ, ο Ιούνιος θα είναι χειρότερος»

Αμάνθιο Ορτέγα: Ο Mr. Zara ετοιμάζει mega deal €850 εκατ. για εμβληματικό κτήριο στο Παρίσι

Mια παλιά αποθήκη στον Πειραιά μεταμορφώνεται σε εμπειρία τέχνης

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.