Εμφανώς «ριγμένοι», όσον αφορά στις αποδόσεις που λαμβάνουν για να «κλειδώσουν» τα χρήματά τους σε προθεσμιακές καταθέσεις, αποδεικνύονται οι Έλληνες, αφού οι εγχώριες τράπεζες συνεχίζουν να προσφέρουν από τα χαμηλότερα επιτόκια στην Ευρώπη, παρά τις κινήσεις των τελευταίων μηνών να «περάσουν» μέρος των αυξήσεων της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ).

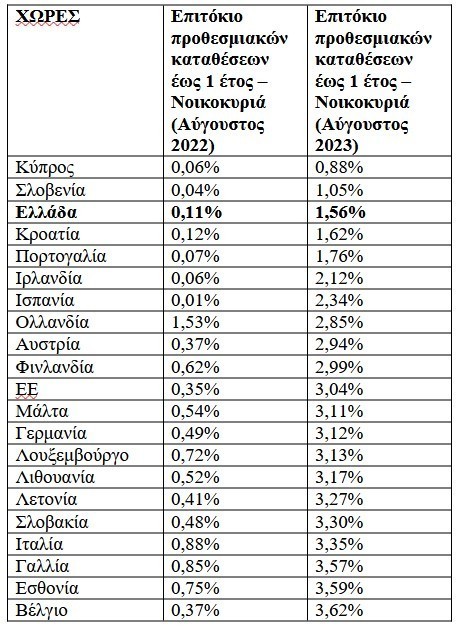

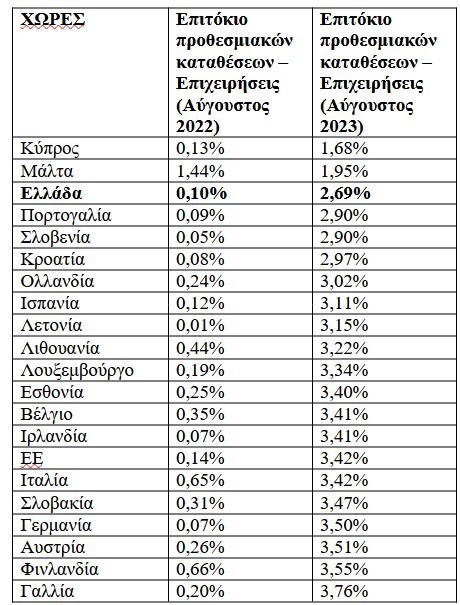

Όπως προκύπτει από τα στοιχεία που άντλησε το newmoney μέσα από την ιστοσελίδα της κεντρικής τράπεζας, το επιτόκιο των καταθέσεων συμφωνημένης διάρκειας έως ένα έτος διαμορφώνεται σήμερα στην Ελλάδα στο 1,56% για τα νοικοκυριά και στο 2,69% για τις επιχειρήσεις, όταν ο ευρωπαϊκός μέσος όρος κυμαίνεται στο 3,04% και 3,42% αντίστοιχα.

Πιο αναλυτικά, η χώρα μας φιγουράρει στην τρίτη θέση με τις χαμηλότερες αποδόσεις – μετά την Κύπρο και τη Σλοβενία ως προς τις καταθέσεις των νοικοκυριών και την Κύπρο και τη Μάλτα ως προς αυτές των επιχειρήσεων – όταν Βέλγιο και Γαλλία ανταμείβουν τους αποταμιευτές τους με 3,62% και 3,76% αντίστοιχα.

Συγκρίνοντας τα στοιχεία δε, με πριν από ένα χρόνο, οπότε και η ΕΚΤ αποφάσισε να αυξήσει τα επιτόκια, στην προσπάθειά της να τιθασεύσει τον πληθωρισμό, καθίσταται σαφές ότι οι ελληνικές τράπεζες άργησαν σημαντικά να ανατιμολογήσουν τις καταθέσεις προθεσμίας, προς όφελος των πελατών τους.

Ειδικότερα, τον Αύγουστο του 2022 το επιτόκιο ήταν στο 0,11% για τα νοικοκυριά και στο 0,10% για τις επιχειρήσεις, όταν ο μέσος όρος της Ευρώπης ήταν 0,35% και 0,10% αντίστοιχα. Μέσα σε ένα χρόνο, δηλαδή, ο μέσος Ευρωπαίος καταθέτης «κέρδισε» έως και 3,5% από την πολιτική της ΕΚΤ, όταν το όφελος για τον Έλληνα αποταμιευτή κυμαίνεται στο 2,5%.

Όσον αφορά στο ταμιευτήριο, η Ελλάδα διαθέτει επιτόκια 0,03% έναντι 0,31% του ευρωπαϊκού μέσου όρου και 1,36% στο Λουξεμβούργο.

Η προώθηση καλύτερων επιλογών αποταμίευσης, πάντως, αποτελεί μία από τις βασικές προτεραιότητες της κυβέρνησης. Όπως χαρακτηριστικά ανέφερε ο υπουργός Οικονομικών, Κωστής Χατζηδάκης, σε εκδήλωση της Ελληνικής Ένωσης Τραπεζών (ΕΕΤ) για τον εορτασμό των 95 ετών από την ίδρυσή της, ο ρόλος ενός υγιούς και ανταγωνιστικού τραπεζικού συστήματος περιλαμβάνει την προσφορά ευρέως φάσματος επιλογών στους καταναλωτές, συμπεριλαμβανομένων των καταθετικών λογαριασμών με ανταγωνιστικά επιτόκια. «Μετά από συνάντηση με την ΕΕΤ, οι μεγάλες τράπεζες συμφώνησαν να προωθήσουν περαιτέρω πιο ελκυστικά προϊόντα, όπως οι προθεσμιακές καταθέσεις. Αυτό έχει ήδη αρχίσει σε κάποιο βαθμό, αλλά αναμένουμε ότι θα επεκταθεί περαιτέρω», πρόσθεσε.

Η εικόνα ανά τράπεζα

Προθεσμιακές, ύψους περίπου 46 δισ. ευρώ, διέθεταν στα τέλη του περασμένου Ιουνίου οι τέσσερις συστημικές τράπεζες αντιπροσωπεύοντας κατά μέσο όρο το 23,5% του συνόλου των καταθέσεών τους (196 δισ. ευρώ).

Συγκεκριμένα, όπως είχε γράψει το newmoney, οι προθεσμιακές της Τράπεζας Πειραιώς βρέθηκαν το β’ τρίμηνο του 2023 στο 23% (13,43 δισ. ευρώ) έναντι 21% το αμέσως προηγούμενο τρίμηνο, ενώ της Εθνικής Τράπεζας αποτελούν το 18% του συνόλου των καταθέσεων (16% το α’ τρίμηνο του 2023), έχοντας διαμορφωθεί στα 9,6 δισ. ευρώ έναντι 6,9 δισ. ευρώ το αντίστοιχο τρίμηνο του 2022.

Στην Alpha Bank οι προθεσμιακές ενισχύθηκαν κατά τρεις ποσοστιαίες μονάδες σε τριμηνιαία βάση, αντιπροσωπεύοντας πλέον το 25% των εγχώριων καταθέσεων της τράπεζας (ήτοι 11,45 δισ. ευρώ) έναντι ποσοστού 15% πριν από ένα χρόνο. Τέλος, οι προθεσμιακές της Eurobank αντιπροσώπευαν το 30% του συνόλου των καταθέσεων στην Ελλάδα (32% σε επίπεδο Ομίλου) ή 11,7 δισ. ευρώ έναντι 19% (και 21% σε επίπεδο Ομίλου) το β’ τρίμηνο του 2022.

Διαβάστε ακόμη

«Ριγμένοι» οι Ελληνες καταθέτες – Λαμβάνουν από τις χαμηλότερες αποδόσεις στην Ευρώπη

Oι 10 κορυφαίοι δημιουργοί και influencers το 2023 σύμφωνα με το Forbes (Instagram pics)

Πολ Ρίτσαρντ Κόλσον: Ο Ιρλανδός μεγιστάνας του χάλυβα που «αναστάτωσε» το Πόρτο Χέλι

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.