© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Οι ελληνικές τράπεζες εισέρχονται στο δεύτερο εξάμηνο του 2026 από σαφώς ισχυρότερη αφετηρία σε σχέση με τα προηγούμενα χρόνια, με τις προοπτικές κερδοφορίας τους να ενισχύονται σημαντικά από την αναμενόμενη μεταστροφή της νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας. H αύξηση επιτοκίων της ΕΚΤ τον Ιούνιο και η επικείμενη του Σεπτεμβρίου αναμένεται να λειτουργήσουν υποστηρικτικά για τα καθαρά έσοδα από τόκους (Net Interest Income – NII), προσφέροντας έναν νέο κύκλο ενίσχυσης των οργανικών κερδών των τραπεζών.

Σύμφωνα με εκτιμήσεις της αγοράς, κάθε αύξηση επιτοκίων κατά 25 μονάδες βάσης μπορεί να προσθέσει περίπου 50 εκατ. ευρώ ετησίως στα καθαρά έσοδα από τόκους κάθε μεγάλης ελληνικής τράπεζας. Εφόσον επιβεβαιωθούν δύο αυξήσεις κατά 25 μονάδες βάσης εντός του έτους, το συνολικό όφελος δύναται να προσεγγίσει τα 100 εκατ. ευρώ ετησίως ανά τράπεζα, δημιουργώντας σημαντικό περιθώριο βελτίωσης της κερδοφορίας τους από το 2027 και μετά.

Σωστή κατανομή των εσόδων

Η εξέλιξη αυτή αποκτά ιδιαίτερη σημασία, καθώς το πρώτο τρίμηνο του 2026 αποτέλεσε μεταβατική περίοδο για τον τραπεζικό κλάδο. Τα χαμηλότερα επιτόκια σε σχέση με το προηγούμενο έτος επηρέασαν τα καθαρά έσοδα από τόκους, τα οποία υποχώρησαν κατά 1% στην Εθνική Τράπεζα, παρέμειναν ουσιαστικά αμετάβλητα στην Τράπεζα Πειραιώς και αυξήθηκαν στην Alpha Bank και τη Eurobank κυρίως λόγω της ενσωμάτωσης των εξαγορασθεισών τραπεζών Astro Bank και Ελληνικής Τράπεζας αντίστοιχα.

Ωστόσο, παρά την αναμενόμενη ενίσχυση των επιτοκιακών εσόδων, οι διοικήσεις των τραπεζών δεν αλλάζουν στρατηγική. Αντίθετα, συνεχίζουν να δίνουν ιδιαίτερη έμφαση στην αύξηση των εσόδων από προμήθειες και λοιπές μη επιτοκιακές δραστηριότητες. Ο λόγος είναι ότι η άνοδος των επιτοκίων, ενώ βελτιώνει τα περιθώρια κέρδους στα υφιστάμενα δανειακά χαρτοφυλάκια ενδέχεται ταυτόχρονα να επιβραδύνει τη ζήτηση νέων δανείων από επιχειρήσεις και νοικοκυριά, περιορίζοντας την πιστωτική επέκταση.

Η σχέση αυτή είναι διαχρονικά γνωστή στον τραπεζικό κλάδο. Οσο αυξάνεται το κόστος δανεισμού τόσο μειώνεται η διάθεση ανάληψης νέων επενδυτικών και καταναλωτικών δανείων, ιδιαίτερα σε περιβάλλον οικονομικής αβεβαιότητας. Ως εκ τούτου, οι τράπεζες επιδιώκουν να δημιουργήσουν ένα πιο ισορροπημένο επιχειρηματικό μοντέλο, όπου η κερδοφορία δεν θα εξαρτάται αποκλειστικά από τα επιτόκια.

Τα αποτελέσματα του πρώτου τριμήνου επιβεβαιώνουν ότι η στρατηγική αυτή αποδίδει. Τα καθαρά έσοδα από αμοιβές και προμήθειες αυξήθηκαν κατά 8% στην Εθνική Τράπεζα, κατά 27% στην Alpha Bank, κατά 18% στη Eurobank και κατά 31% στην Τράπεζα Πειραιώς. Πρόκειται για ιδιαίτερα ισχυρές επιδόσεις που αντανακλούν την αυξανόμενη δραστηριότητα στη διαχείριση περιουσίας, στις ασφαλιστικές εργασίες, στις υπηρεσίες πληρωμών, στις κάρτες και τις επενδυτικές υπηρεσίες.

Η στροφή προς τις προμήθειες αποτελεί πλέον δομικό χαρακτηριστικό των ελληνικών τραπεζών. Τα τελευταία χρόνια έχουν πραγματοποιηθεί σημαντικές εξαγορές ασφαλιστικών δραστηριοτήτων, έχουν επεκταθεί οι υπηρεσίες wealth management και έχουν αναπτυχθεί νέα ψηφιακά προϊόντα που παράγουν επαναλαμβανόμενα έσοδα χωρίς να απαιτούν πρόσθετη ανάληψη πιστωτικού κινδύνου. Η τάση αυτή αναμένεται να ενισχυθεί περαιτέρω τα επόμενα χρόνια, ανεξάρτητα από την πορεία των επιτοκίων.

Σε επίπεδο συνολικών εσόδων, οι ελληνικές τράπεζες συνέχισαν να καταγράφουν θετικές επιδόσεις. Τα συνολικά έσοδα αυξήθηκαν κατά 6% στην Εθνική Τράπεζα και τη Eurobank, κατά 8% στην Alpha Bank και κατά 1% στην Τράπεζα Πειραιώς. Παράλληλα, η αύξηση των λειτουργικών εξόδων κυμάνθηκε μεταξύ 9% και 15%, αντανακλώντας τόσο τον πληθωρισμό όσο και το κόστος ενσωμάτωσης εξαγορών και επενδύσεων σε ψηφιακά συστήματα.

Η αύξηση των εξόδων είχε ως αποτέλεσμα μια μικρή επιδείνωση των δεικτών κόστους προς έσοδα. Παρ’ όλα αυτά, οι δείκτες παραμένουν σε αποδεκτά επίπεδα, με την Εθνική Τράπεζα να διατηρεί τον χαμηλότερο δείκτη στο 36,3%, ενώ Alpha Bank, Eurobank και Πειραιώς κινούνται μεταξύ 37% και 39%. Τα επίπεδα αυτά θεωρούνται ιδιαίτερα ανταγωνιστικά σε ευρωπαϊκό επίπεδο και επιβεβαιώνουν τη σημαντική πρόοδο που έχει συντελεστεί τα τελευταία χρόνια.

Χαμηλά τα NPLs

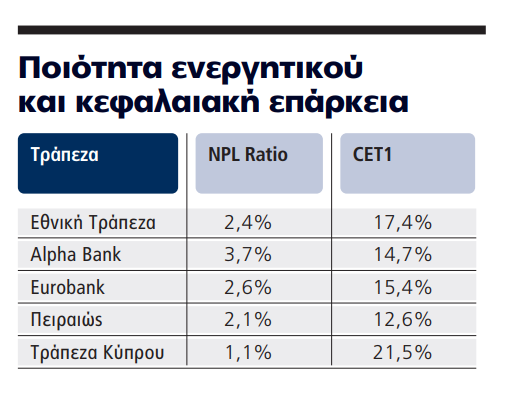

Εξίσου σημαντική είναι η εικόνα της ποιότητας του ενεργητικού. Τα μη εξυπηρετούμενα ανοίγματα έχουν πλέον περιοριστεί σε ιστορικά χαμηλά επίπεδα. Ο δείκτης NPL διαμορφώνεται στο 2,4% για την Εθνική Τράπεζα, στο 3,7% για την Alpha Bank, στο 2,6% για τη Eurobank και στο 2,1% για την Τράπεζα Πειραιώς. Παρότι εξακολουθούν να βρίσκονται ελαφρώς υψηλότερα από τον μέσο ευρωπαϊκό όρο, τα ποσοστά αυτά δεν έχουν καμία σχέση με τα διψήφια επίπεδα της προηγούμενης δεκαετίας.

Επαρκή κεφάλαια

Παράλληλα, οι δείκτες κεφαλαιακής επάρκειας παραμένουν ικανοποιητικοί με βάση τη στρατηγική της κάθε τράπεζας. Ο δείκτης CET1 διαμορφώνεται στο 17,4% για την Εθνική Τράπεζα, στο 14,7% για την Alpha Bank, στο 15,4% για τη Eurobank και στο 12,6% για την Τράπεζα Πειραιώς. Τα επίπεδα αυτά παρέχουν σημαντικά περιθώρια απορρόφησης ενδεχόμενων μελλοντικών κραδασμών, ενώ επιτρέπουν τη συνέχιση γενναιόδωρων πολιτικών διανομής κεφαλαίου προς τους μετόχους.

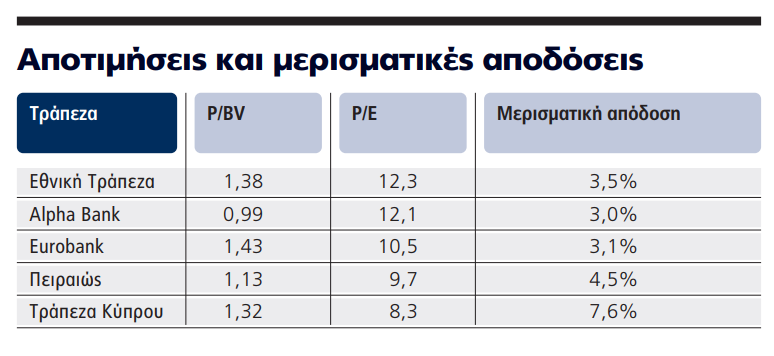

Οι αγορές φαίνεται να αναγνωρίζουν τη βελτίωση των θεμελιωδών μεγεθών. Οι τέσσερις ελληνικές τράπεζες διαπραγματεύονται πλέον κοντά ή και πάνω από τη λογιστική τους αξία, εξέλιξη που πριν από λίγα χρόνια φαινόταν δύσκολα εφικτή. Παρά την άνοδο των τιμών των μετοχών, οι αποτιμήσεις παραμένουν ελκυστικές σύμφωνα με τους διεθνείς οίκους.

Καλές αποδόσεις

Παράλληλα, οι μέτοχοι συνεχίζουν να απολαμβάνουν σημαντικές διανομές. Οι μερισματικές αποδόσεις διαμορφώνονται περίπου στο 3,5% για την Εθνική, στο 3,0% για την Alpha, στο 3,1% για τη Eurobank και στο 4,5% για την Πειραιώς, χωρίς να συνυπολογίζονται τα προγράμματα επαναγοράς ιδίων μετοχών που ενισχύουν περαιτέρω την απόδοση προς τους επενδυτές.

Συνολικά, οι ελληνικές τράπεζες φαίνεται να εισέρχονται σε μια νέα φάση ανάπτυξης. Η αναμενόμενη άνοδος των επιτοκίων δημιουργεί προοπτικές ουσιαστικής ενίσχυσης των καθαρών εσόδων από τόκους, ωστόσο η πραγματική διαφοροποίηση του κλάδου βρίσκεται στη συνεχή διεύρυνση των εσόδων από προμήθειες και υπηρεσίες. Η ισχυρή κεφαλαιακή βάση, η σημαντική εξυγίανση των ισολογισμών και η δυνατότητα δημιουργίας εσόδων από πολλαπλές πηγές συνθέτουν ένα περιβάλλον που επιτρέπει στις ελληνικές τράπεζες να διατηρήσουν υψηλή κερδοφορία ακόμη και σε περιόδους μεταβολών της νομισματικής πολιτικής.

Διαβάστε ακόμη

Φορολογικό δέλεαρ για hedge funds από Λονδίνο, Ασία και Μέση Ανατολή

Αυτό είναι το μέλλον του χρήματος

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.