© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Στο τέλος του μήνα ξεκινά ο κύκλος ανακοίνωσης των αποτελεσμάτων των ελληνικών τραπεζών για το β’ τρίμηνο και το α’ εξάμηνο του 2026, με την αγορά να στρέφει πλέον την προσοχή της όχι μόνο στις επιδόσεις κερδοφορίας, αλλά κυρίως στις ενδείξεις για την επόμενη φάση ανάπτυξης του κλάδου.

Αυτή η φάση ενδιαφέρει γιατί:

■ Η ανάπτυξη του κλάδου είναι συνυφασμένη με αυτή της εθνικής οικονομίας στο πλαίσιο των χρηματοδοτήσεων στις οποίες προχωρούν τα πιστωτικά ιδρύματα.

■ Η ανάπτυξη του κλάδου προσελκύει επενδυτικό ενδιαφέρον.

Οι ελληνικές τράπεζες έχουν αφήσει πίσω τους την περίοδο της εξυγίανσης, έχουν ενισχύσει σημαντικά τους ισολογισμούς τους και τα τελευταία χρόνια καταγράφουν ιστορικά υψηλά επίπεδα κερδοφορίας. Η πρόκληση πλέον δεν είναι η επιστροφή στην κανονικότητα, αλλά η διατήρηση μιας σταθερής αναπτυξιακής πορείας σε ένα περιβάλλον που παραμένει σύνθετο, με αβεβαιότητες στη διεθνή οικονομία και αλλαγές στο επιτοκιακό τοπίο.

Η περίοδος ανακοίνωσης των αποτελεσμάτων ξεκινά στις 29 Ιουλίου, όταν η Τράπεζα Πειραιώς θα δημοσιοποιήσει τα μεγέθη της. Την επόμενη μέρα, στις 30 Ιουλίου, ακολουθούν η Eurobank και η Εθνική Τράπεζα της Ελλάδος, ενώ ο κύκλος ολοκληρώνεται στις 31 Ιουλίου με την Alpha Bank.

Ιδιαίτερο ενδιαφέρον αναμένεται να έχουν οι τηλεδιασκέψεις με τους αναλυτές, καθώς μέσα από τις τοποθετήσεις των διοικήσεων θα διαμορφωθεί η εικόνα για τις προτεραιότητες του β’ εξαμήνου του 2026, αλλά και τις στρατηγικές κατευθύνσεις που θα ακολουθήσουν οι τράπεζες το 2027.

Τα δυνατά σημεία:

Εσοδα από τόκους και κεφαλαιακή ισχύς

Ενα από τα βασικά στοιχεία που αναμένεται να στηρίξει και τα αποτελέσματα του δεύτερου τριμήνου είναι η ανθεκτικότητα των καθαρών εσόδων από τόκους: παρά τις μεταβολές στις προσδοκίες για την πορεία των επιτοκίων, το κόστος χρήματος εξακολουθεί να βρίσκεται σε επίπεδα που επιτρέπουν στις τράπεζες να διατηρούν ισχυρή οργανική κερδοφορία.

Κατά το α’ τρίμηνο του 2026, οι τέσσερις συστημικές τράπεζες κατέγραψαν συνολικά καθαρά έσοδα από τόκους άνω των 2,1 δισ. ευρώ, επιβεβαιώνοντας ότι το βασικό τραπεζικό μοντέλο παραμένει ιδιαίτερα αποδοτικό. Οι εκτιμήσεις της αγοράς τοποθετούν το αντίστοιχο μέγεθος για το β’ τρίμηνο σε ελαφρώς υψηλότερα επίπεδα, άνω των 2,2 δισ. ευρώ, καθώς η επίδραση των επιτοκίων εξακολουθεί να λειτουργεί υποστηρικτικά.

Παράλληλα, οι αναλυτές θα αξιολογήσουν την πορεία της κεφαλαιακής επάρκειας, τη δημιουργία κεφαλαίου μέσω της οργανικής κερδοφορίας, αλλά και τη δυνατότητα των τραπεζών να συνεχίσουν τις πολιτικές επιβράβευσης των μετόχων μέσω μερισμάτων και επαναγορών ιδίων μετοχών.

Αξίζει να σημειωθεί ότι οι ελληνικές τράπεζες έχουν λάβει σήμα εποπτείας ότι θα τους απελευθερωθούν κάποια κεφάλαια του πυλώνα 2, μια και αυτά είναι πολύ περισσότερα από τον ευρωπαϊκό μέσο όρο.

Το μεγάλο ερώτημα: Επιταχύνεται η πιστωτική επέκταση;

Το σημείο στο οποίο αναμένεται να δοθεί η μεγαλύτερη βαρύτητα είναι η πορεία των νέων χορηγήσεων. Οι τράπεζες έχουν ήδη θέσει ως βασικό στόχο την ενίσχυση της πιστωτικής επέκτασης, όμως η επίτευξη αυτού του στόχου αποτελεί το μεγαλύτερο στοίχημα της επόμενης περιόδου.

Η χρηματοδότηση μεγάλων επιχειρηματικών ομίλων και επενδυτικών σχεδίων συνεχίζει να αποτελεί σημαντικό πυλώνα ανάπτυξης, με τα έργα του Ταμείου Ανάκαμψης και Ανθεκτικότητας (RRF), αλλά και τα ευρωπαϊκά χρηματοδοτικά εργαλεία, να διατηρούν σημαντικό ρόλο στη δημιουργία νέας ζήτησης για δάνεια.

Στη στεγαστική πίστη, τα προγράμματα τύπου «Σπίτι μου», ιδιαίτερα για τις αιτήσεις που έχουν ήδη εγκριθεί, εξακολουθούν να στηρίζουν τη χορήγηση νέων στεγαστικών δανείων. Ωστόσο, η αγορά αναμένει να δει αν η πιστωτική ανάπτυξη μπορεί να αποκτήσει πιο μόνιμα χαρακτηριστικά και να μην εξαρτάται κυρίως από κρατικά ή ευρωπαϊκά προγράμματα.

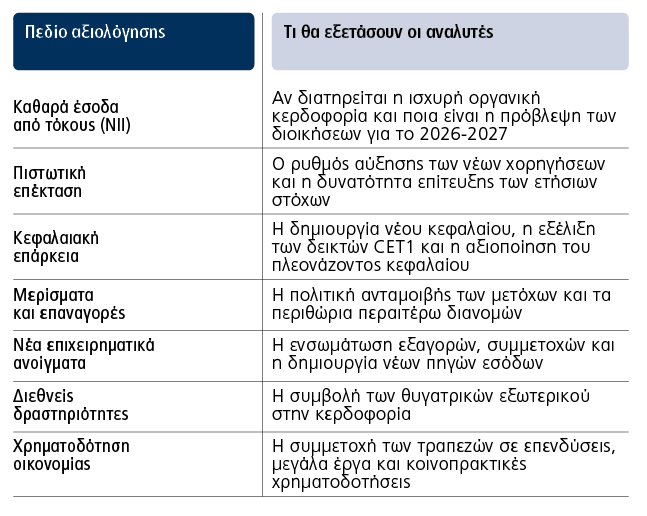

Τα σημεία που θα εξετάσουν οι αναλυτές

Πέρα από τα οικονομικά μεγέθη, η προσοχή των επενδυτών θα επικεντρωθεί σε συγκεκριμένους δείκτες και στρατηγικές επιλογές:

■ Την εξέλιξη των νέων δανείων και κατά πόσο οι στόχοι των διοικήσεων για πιστωτική ανάπτυξη παραμένουν εφικτοί.

■ Τις προβλέψεις για τα καθαρά έσοδα από τόκους και το guidance για το 2026 και το 2027.

■ Τη διατήρηση ισχυρών κεφαλαιακών δεικτών.

■ Τη χρήση του πλεονάζοντος κεφαλαίου και τις επόμενες κινήσεις στις διανομές προς τους μετόχους.

■ Την ενσωμάτωση πρόσφατων εξαγορών και συμμετοχών.

■ Την πορεία των δραστηριοτήτων στο εξωτερικό.

■ Τη συμμετοχή των ελληνικών τραπεζών σε μεγάλα κοινοπρακτικά δάνεια και διεθνείς χρηματοδοτήσεις.

Η επόμενη μεγάλη πρόκληση: Οι μικρομεσαίες επιχειρήσεις

Πίσω από τα βραχυπρόθεσμα αποτελέσματα βρίσκεται ένα πιο ουσιαστικό ερώτημα: από πού θα προέλθει ο επόμενος κύκλος ανάπτυξης των τραπεζικών εργασιών;

Οι μεγάλες επιχειρήσεις έχουν ήδη ενισχύσει σημαντικά τη θέση τους, διαθέτουν καλύτερη πρόσβαση στη χρηματοδότηση και σε αρκετές περιπτώσεις μπορούν να αντλήσουν κεφάλαια και από τις διεθνείς αγορές. Αυτό σημαίνει ότι η περαιτέρω αύξηση των εταιρικών δανείων δεν μπορεί να στηριχθεί αποκλειστικά στους μεγάλους ομίλους.

Το μεγάλο στοίχημα για τις τράπεζες είναι η διεύρυνση της χρηματοδοτικής βάσης μέσω των μικρομεσαίων επιχειρήσεων. Η ενίσχυση των ΜμΕ, η χρηματοδότηση επενδύσεων, η ψηφιακή αναβάθμιση και η εξωστρέφεια αποτελούν τον δρόμο για τη δημιουργία ενός νέου κύκλου πιστωτικής ανάπτυξης.

Η αγορά, επομένως, δεν θα αξιολογήσει τα αποτελέσματα του β’ τριμήνου μόνο με βάση τα κέρδη. Το βασικό ζητούμενο θα είναι αν οι ελληνικές τράπεζες μπορούν να αποδείξουν ότι διαθέτουν ένα βιώσιμο σχέδιο για την επόμενη μέρα, με σταθερή κερδοφορία, αυξημένες χορηγήσεις και μεγαλύτερη συμμετοχή στη χρηματοδότηση της πραγματικής οικονομίας.

Διαβάστε ακόμη

Ναταλί Βαγιωνή (FRESH LINE): Μαθαίνει σε όλο τον κόσμο τα made in Greece φυσικά καλλυντικά (pics)

Αδήλωτη εργασία: Οι εργαζόμενοι που κρύβονταν σε φέρετρα και η Mercedes του Μοχάμεντ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.