Μπορεί το νέο νομοσχέδιο του Υπουργείου Ανάπτυξης να μην κοστίσει υπέρμετρα στους τραπεζικούς ισολογισμούς αλλά θα αποτελέσει πολύ σημαντική ανακούφιση σε ό,τι αφορά τους δανειολήπτες.

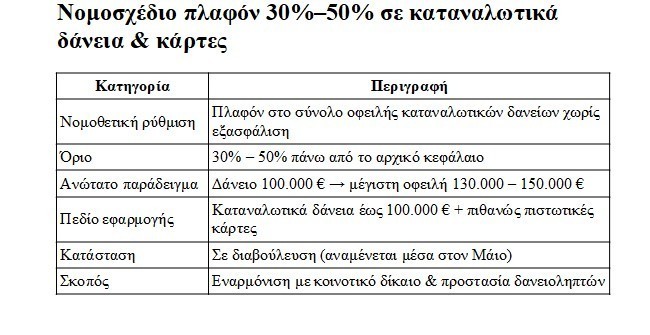

Το πλαφόν στους τόκους των καταναλωτικών δανείων χωρίς εξασφάλιση θα ανέλθει σε ποσοστό 30% έως 50% στο πλαίσιο εναρμόνισης του θεσμικού μας πλαισίου με το κοινοτικό δίκαιο, σημαίνει πως χιλιάδες δανειολήπτες θα πάψουν να έχουν πάνω από το κεφάλι τους τη δαμόκλειο σπάθη των πανωτοκίων στην περίπτωση που διατηρούν οφειλές στις τράπεζες καταναλωτικά δάνεια και κάρτες.

Σε ό,τι αφορά τις τράπεζες με δεδομένο πως το σχέδιο νόμου δεν έχει ακόμη δημοσιευτεί δεν γνωρίζουν αν στις περιπτώσεις εφαρμογής του νόμου συμπεριλαμβάνονται οι πιστωτικές κάρτες.

Από την πλευρά του Υπουργείου πάντως, πηγές ξεκαθαρίζουν πως οι κάρτες σε επίπεδο αγορών πιθανόν και σε επίπεδο υπεραναλήψεων περιλαμβάνονται. Επίσης σημειώνουν πως το νομοσχέδιο θα βγει στη διαβούλευση μέσα στο Μάιο και πως υπάρχει ομάδα εργασίας των τραπεζών που συνεργάζεται με το Υπουργείο για την εκπόνησή του μιας και αποτελεί θεσμική υποχρέωση η εναρμόνιση της χώρας με το κοινοτικό δίκαιο.

Πιο συγκεκριμένα το νομοσχέδιο θα νομοθετεί για καταναλωτικά δάνεια χωρίς κάλυμμα ύψους μέχρι 100.000 ευρώ και θα προβλέπει πως το σύνολο της οφειλής καθ’ οποιοδήποτε τρόπο δεν θα ξεπερνά το 30% έως 50% του κεφαλαίου δηλαδή 130.000 έως 150.000 ευρώ. Το ποσοστό θα καθοριστεί μετά τη διαβούλευση με σχετική υπουργική απόφαση και μπορεί να ποικίλει ανά είδος καταναλωτικού δανείου.

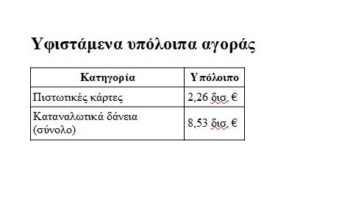

Τι χρωστούν οι καταναλωτές σε κάρτες και καταναλωτικά δάνεια

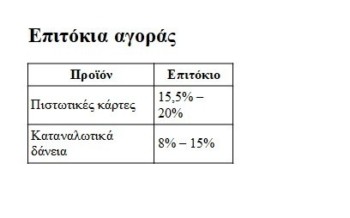

Τα επιτόκια σε κάρτες και καταναλωτικά δάνεια είναι αρκούντως υψηλά εξού και όταν το δάνειο καθίσταται κόκκινο εκτινάσσεται σε ότι αφορά το μέγεθός του.

Σε ό,τι αφορά τις κάρτες τα επιτόκια κινούνται από 15,5% έως 18% για αγορές και από 18% έως 20% για αναλήψεις μετρητών πλέον επιβαρύνσεις πχ. την εισφορά του Ν. 128/75.

Στα καταναλωτικά δάνεια αναλόγως του ύψους και της επιφάνειας του πελάτη τα επιτόκια κινούνται από 8% έως 15%.

Με βάση τα υπόλοιπα των δανείων το Φεβρουάριο, οι πιστωτικές κάρτες ήταν 2,26 δισ. ευρώ και των σύνολο των καταναλωτικών δανείων (μαζί και οι πιστωτικές ) ανέρχονταν σε 8,53 δισ. ευρώ.

Τι θα γίνει μετά την ψήφιση του νομοσχεδίου

Σε όλες τις περιπτώσεις εκείνες που το υπόλοιπο των δανείων θα ξεπερνά το ποσοστό του κεφαλαίου που θα ορίσει ο νόμος (από 30% έως 50%) τότε αυτομάτως θα διαγράφεται το υπέρτερο ποσό είτε αυτό αφορά κάρτες είτε καταναλωτικά δάνεια.

Πόσο θα επηρεαστούν οι ισολογισμοί των τραπεζών

Πρόχειροι υπολογισμοί αναφέρουν πως στο σύνολό τους οι τράπεζες δύσκολα θα λάβουν προβλέψεις υπέρτερες των 200 εκατ. ευρώ. Αυτό θα συμβεί γιατί όσα δάνεια έχουν κοκκινήσει επειδή ξεπέρασαν το 30% ή το 50% του κεφαλαίου μέσω ανατοκισμού, έχουν καταλήξει στην πλειονότητά τους στους servicers οι οποίοι στο πλαίσιο της τακτικής των ανακτήσεών τους προχωρούν σε διευρυμένα κουρέματα που φθάνουν ως το όριο του κεφαλαίου και ορισμένες φορές και πέραν αυτού.

Ετσι οι τράπεζες δεν βλέπουν ιδιαίτερο κόστος στους ισολογισμούς τους από αυτήν την εξέλιξη.

Διαβάστε ακόμη

Ενεργειακή κρίση από τη Μέση Ανατολή: Πώς αποθαρρύνει τους επενδυτές και φέρνει αναμονή στις αγορές

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.