Δύο σημαντικούς πονοκέφαλους δημιουργεί στην τραπεζική εποπτεία ο επίμονος πληθωρισμός και η περιορισμένη ανάπτυξη:

– Να δημιουργηθούν νέα κόκκινα δάνεια από τα ήδη ρυθμισμένα, ειδικά όσα έχουν ρυθμιστεί με μεγαλύτερες δόσεις από την προηγούμενη ρύθμιση.

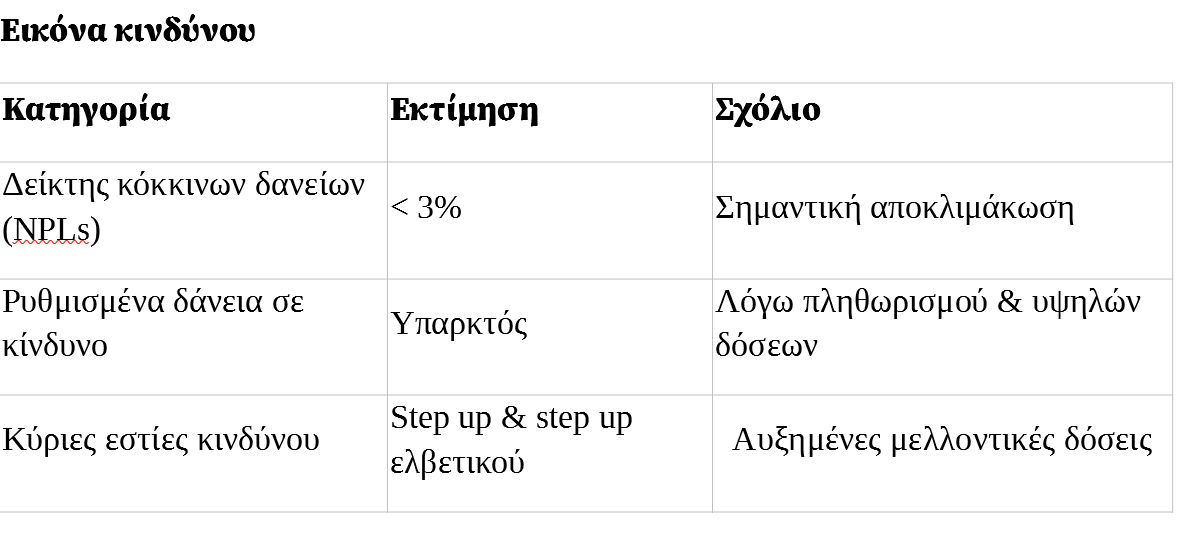

–Να βρεθεί λύση για τις τράπεζες με όσα δάνεια δεν θα ρυθμιστούν, ιδιαίτερα σε ό,τι αφορά τις κατηγορίες step up και step up δάνεια ελβετικού φράγκου.

Ο φόβος τα ρυθμισμένα –κυρίως– δάνεια να οδηγηθούν εκ νέου σε NPEs είναι υπαρκτός, αναφέρουν τραπεζικοί παράγοντες, ιδιαίτερα για εκείνα που ρυθμίστηκαν με βάση δεδομένα χαμηλότερου πληθωρισμού και πιο ευνοϊκών συνθηκών. Η μεταβολή του οικονομικού περιβάλλοντος, με αυξημένο κόστος ζωής και πιεσμένα εισοδήματα, δυσκολεύει την ομαλή εξυπηρέτησή τους.

Αυτός άλλωστε είναι και ο λόγος για τον οποίον και ο SSM εκφράζει μεταξύ άλλων φόβο για την επιθετική πιστωτική επέκταση των τραπεζών καθώς δεν μπορεί να αποκλείσει την ανάγκη λήψης νέων προβλέψεων.

Μολονότι τα κόκκινα δάνεια έχουν υποχωρήσει σημαντικά τα τελευταία χρόνια και βρίσκονται πλέον σε επίπεδα κάτω του 3% για τις τράπεζες, παραμένει υπαρκτός ο κίνδυνος δημιουργίας νέων NPEs. Ο κίνδυνος αυτός εντοπίζεται κυρίως στα step up δάνεια, αλλά και στα δάνεια σε ελβετικό φράγκο που έχουν αντίστοιχη δομή αποπληρωμής.

Όπως επισημαίνουν τραπεζικοί παράγοντες, ο SSM, ως ιδιαίτερα συντηρητικός επόπτης, απαίτησε ήδη από πέρυσι πρόσθετες προβλέψεις ύψους 400 εκατ. ευρώ για τα συγκεκριμένα χαρτοφυλάκια. Δεν αποκλείεται μάλιστα να ζητήσει περαιτέρω ενίσχυση των προβλέψεων εντός του έτους, εφόσον διαπιστωθεί ότι μέρος των ρυθμισμένων δανείων δεν μπορεί να παρακολουθήσει τις νέες συνθήκες αποπληρωμής.

Πώς γεννιέται το πρόβλημα

Ως γνωστόν, τα step up δάνεια χαρακτηρίζονται από χαμηλές αρχικές δόσεις και αυξημένες υποχρεώσεις στη συνέχεια. Οι ρυθμίσεις που εφαρμόζονται σήμερα οδηγούν σε μια ανακατανομή των πληρωμών, με αποτέλεσμα οι δόσεις να είναι μεν σταθερές και με σχετικά χαμηλά επιτόκια, αλλά υψηλότερες σε σχέση με το παρελθόν για τον δανειολήπτη. Αυτό, σε συνδυασμό με τον πληθωρισμό και τη χαμηλότερη αναπτυξιακή δυναμική, δημιουργεί πρόσθετες πιέσεις στα νοικοκυριά.

Το συνολικό ύψος των εν λόγω δανείων (step up και step up σε ελβετικό φράγκο) εκτιμάται περίπου στα 5 δισ. ευρώ. Στόχος των τραπεζών είναι να ρυθμιστεί έως το τέλος του έτους περίπου το 70% αυτών. Στην παρούσα φάση, ωστόσο, έχει ρυθμιστεί μόλις το 30%, ενώ εκτιμάται ότι δεν θα καταστεί εφικτό να ενταχθεί σε ρύθμιση το σύνολο της κατηγορίας.

Από τα δάνεια που θα ρυθμιστούν τελικά (7 στα 10), υπολογίζεται ότι παραπάνω από 1 στα 10 δάνεια (1,2 δάνεια) – δεν θα καταφέρει να παραμείνει ενήμερο, λόγω επιδείνωσης της οικονομικής κατάστασης των δανειοληπτών. Παράλληλα, εκτιμάται ότι περίπου 1 δισ. ευρώ δανείων δεν θα ρυθμιστεί καθόλου.

Το ενδεχόμενο νέων προβλέψεων – νέων πωλήσεων

Για την πρώτη κατηγορία, εφόσον επιβεβαιωθούν τα σενάρια αυτά, αναμένεται να προκύψουν ανάγκες για νέες προβλέψεις από τις τράπεζες. Τόσο τα δάνεια αυτά όσο και εκείνα που δεν θα ρυθμιστούν ενδέχεται να αποτελέσουν αντικείμενο πώλησης, δεδομένου ότι διαθέτουν εξασφαλίσεις.

Παρά τις εποπτικές πιέσεις για διαφορετική διαχείριση, οι συμβάσεις που έχουν υπογραφεί δεσμεύουν τα μέρη, και εφόσον οι δανειολήπτες δεν επιθυμούν τροποποιήσεις, οι δυνατότητες παρέμβασης παραμένουν περιορισμένες.

Διαβάστε ακόμη

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.