Η αγορά έχει πάψει να «αγοράζει» τις ελληνικές τράπεζες ως απλή ιστορία εξυγίανσης, καθώς αυτό αποτελεί το κεντρικό μήνυμα της Wood & Company, η οποία στην έκθεσή της για τις ελληνικές και κυπριακές τράπεζες μεταφέρει τη συζήτηση από το παρελθόν των καθαρισμένων ισολογισμών στο μέλλον της επαναλαμβανόμενης κερδοφορίας και των μεγάλων διανομών προς τους μετόχους.

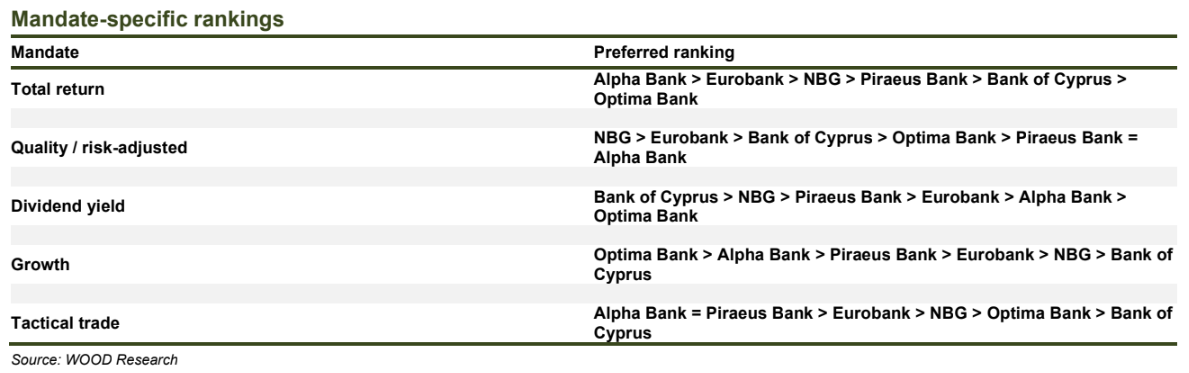

Ο οίκος διατηρεί σύσταση αγοράς για όλες τις τράπεζες που καλύπτει, αλλά ξεκαθαρίζει ότι πλέον δεν πρόκειται για ενιαίο κλαδικό στοίχημα. Η Εθνική Τράπεζα, η Eurobank, η Τράπεζα Πειραιώς, η Alpha Bank, η Optima Bank και η Τράπεζα Κύπρου έχουν διαφορετικό προφίλ, διαφορετικούς κινδύνους και διαφορετικούς λόγους για να προσελκύσουν επενδυτές. Η γενική θέση της Wood είναι ότι οι αποτιμήσεις δεν είναι πλέον εξόφθαλμα χαμηλές. Ο μέσος όρος των ελληνικών και κυπριακών τραπεζών εμφανίζει για το 2026 αποτίμηση 1,4 φορές την ενσώματη λογιστική αξία, απόδοση ιδίων κεφαλαίων 15,2%, δείκτη τιμής προς κέρδη 9,8 φορές και μερισματική απόδοση 5,1%, έναντι 1,6 φορές, 15,3%, 10,2 φορές και 5,4% αντίστοιχα για το δείγμα των ευρωπαϊκών τραπεζών που χρησιμοποιεί ο οίκος.

Αυτό σημαίνει ότι η επόμενη άνοδος δεν μπορεί να βασιστεί απλώς στο ότι οι ελληνικές τράπεζες ήταν κάποτε φθηνές. Πρέπει να βασιστεί στην απόδειξη ότι μπορούν να παράγουν επαναλαμβανόμενα κέρδη, να διανέμουν κεφάλαιο με διάρκεια και να κρατούν τις αποδόσεις ενσώματων ιδίων κεφαλαίων σε υψηλά επίπεδα, ακόμη και σε περιβάλλον χαμηλότερων επιτοκίων.

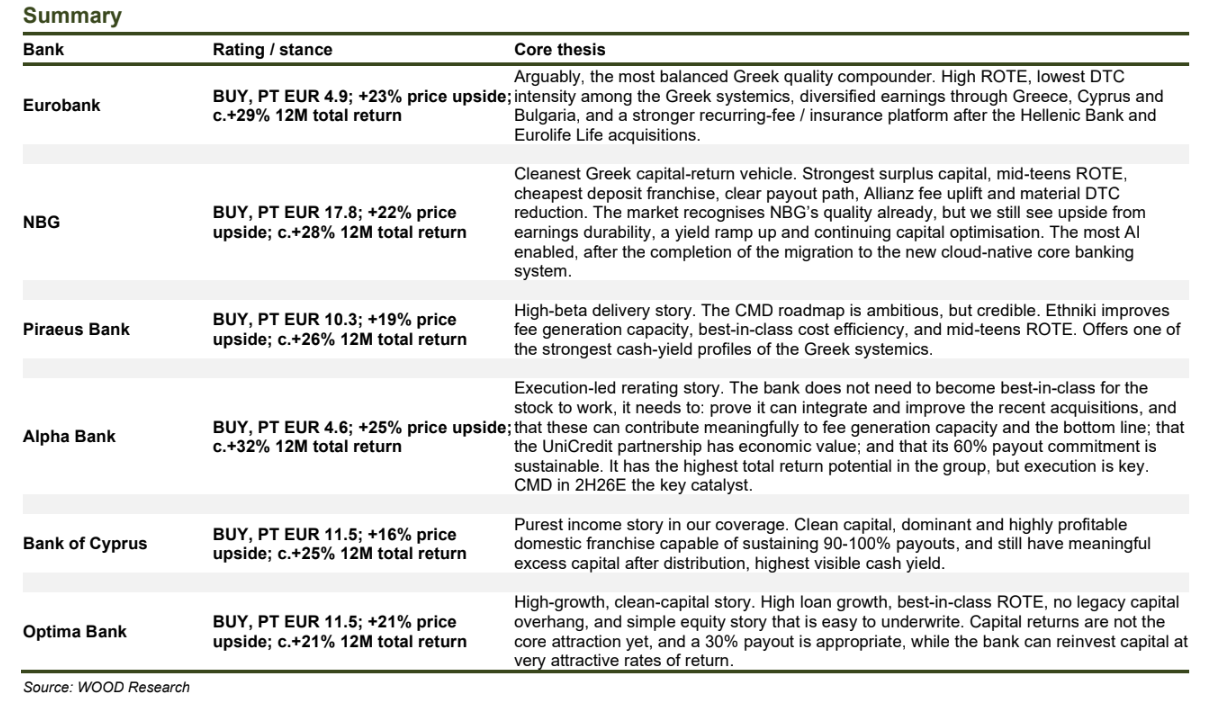

Η Εθνική Τράπεζα παραμένει, κατά τη Wood, η καθαρότερη επιλογή για επενδυτές που δίνουν προτεραιότητα στην ποιότητα και στον ελεγχόμενο κίνδυνο. Η τιμή στόχος αυξάνεται στα €17,80, με περιθώριο ανόδου 22% και συνολική προσδοκώμενη απόδοση 28%. Η ισχυρή κεφαλαιακή θέση, η φθηνή καταθετική βάση, η ορατότητα των διανομών και η συνεργασία με την Allianz δημιουργούν, σύμφωνα με τον οίκο, μια από τις πιο καθαρές ιστορίες διανομής κεφαλαίου στην Ελλάδα. Η Wood δίνει επίσης έμφαση στο νέο βασικό τραπεζικό σύστημα της Εθνικής, το οποίο θεωρεί πιθανό μακροπρόθεσμο ανταγωνιστικό πλεονέκτημα στην εποχή της τεχνητής νοημοσύνης.

Η Eurobank παρουσιάζεται ως η πιο ισορροπημένη ποιοτική επιλογή. Η τιμή στόχος τίθεται στα €4,90, με περιθώριο ανόδου 23% και συνολική προσδοκώμενη απόδοση 29%. Ο οίκος θεωρεί ότι η αγορά εξακολουθεί να χρεώνει στη μετοχή υπερβολικό ασφάλιστρο πολυπλοκότητας, λόγω της έκθεσης σε Κύπρο και Βουλγαρία, της ενσωμάτωσης της Ελληνικής Τράπεζας και των ασφαλιστικών δραστηριοτήτων. Ωστόσο, η Wood θεωρεί ότι η Eurobank διαθέτει υψηλή κερδοφορία, χαμηλή ένταση αναβαλλόμενης φορολογικής απαίτησης και μία από τις ισχυρότερες πλατφόρμες επαναλαμβανόμενων προμηθειών στον κλάδο.

Η Alpha Bank είναι η πιο επιθετική επενδυτική περίπτωση ως προς τη συνολική απόδοση. Η τιμή στόχος αυξάνεται στα €4,60, με περιθώριο ανόδου 25% και συνολική προσδοκώμενη απόδοση 32%. Η Wood, ωστόσο, δεν την αντιμετωπίζει ως ώριμη ποιοτική ιστορία, αλλά ως περίπτωση που πρέπει να αποδείξει ότι μπορεί να εκτελέσει. Οι εξαγορές, η σχέση με τη UniCredit, η αύξηση των προμηθειών και η διανομή 60% πρέπει να περάσουν από το επίπεδο της στρατηγικής αφήγησης στα αποτελέσματα.

Η Τράπεζα Πειραιώς έχει τιμή στόχο €10,30, με περιθώριο ανόδου 19% και συνολική προσδοκώμενη απόδοση 26%. Ο οίκος αναγνωρίζει ότι το επιχειρησιακό σχέδιο είναι πειστικό, με αύξηση ισολογισμού, βελτίωση προμηθειών μέσω της Εθνικής Ασφαλιστικής, αυστηρό έλεγχο κόστους και στόχο υψηλής απόδοσης ενσώματων ιδίων κεφαλαίων. Παράλληλα, όμως, σημειώνει ότι η Πειραιώς έχει μικρότερο περιθώριο λάθους, καθώς ξεκινά από χαμηλότερη κεφαλαιακή βάση σε σχέση με τις υπόλοιπες συστημικές τράπεζες.

Η Optima Bank ξεχωρίζει για την ανάπτυξη. Με τιμή στόχο €11,50 και προσδοκώμενη συνολική απόδοση 21%, η WOOD τη θεωρεί την πιο καθαρή ιστορία πιστωτικής επέκτασης και υψηλής κερδοφορίας, χωρίς βάρη από το παρελθόν.

Η Τράπεζα Κύπρου, με ίδια τιμή στόχο €11,50 και συνολική προσδοκώμενη απόδοση 25%, αποτελεί την πιο καθαρή εισοδηματική επιλογή, καθώς μπορεί, κατά τη Wood, να διατηρήσει διανομές 90% έως 100% και ταυτόχρονα να κρατήσει ουσιαστικό πλεόνασμα κεφαλαίων.

Το μακροοικονομικό υπόβαθρο παραμένει υποστηρικτικό. Η πιστωτική επέκταση στην Ελλάδα είναι επιχειρηματική και επενδυτική, όχι καταναλωτική. Αυτό, σύμφωνα με τη Wood, την καθιστά πιο ανθεκτική σε βραχυπρόθεσμες γεωπολιτικές και ενεργειακές διαταράξεις. Το Ταμείο Ανάκαμψης μπορεί να καλύψει 30% έως 37% της σωρευτικής καθαρής αύξησης δανείων την περίοδο 2026-2028, προσφέροντας σημαντικό στήριγμα στις εκτιμήσεις για αύξηση πιστώσεων 5% έως 5,5%.

Η ουσία της ανάλυσης είναι ότι ο κλάδος δεν χρειάζεται να ξαναγίνει φθηνός για να δώσει αποδόσεις. Χρειάζεται να παραμείνει πειθαρχημένος, να διανέμει κεφάλαιο χωρίς να υπονομεύει την ανάπτυξη και να κάνει τα κέρδη του πιο καθαρά και προβλέψιμα. Σε αυτή τη φάση, η επιλογή μετοχών αποκτά μεγαλύτερη σημασία από το γενικό στοίχημα στον τραπεζικό κλάδο.

Τέλος, στο επίκεντρο της ανάλυσης βρίσκεται η επιστροφή κεφαλαίου. Η Wood θεωρεί ότι η αγορά βλέπει την άμεση ταμειακή απόδοση, αλλά ίσως υποτιμά τη δεύτερη επίδραση. Όταν οι τράπεζες επιστρέφουν συστηματικά κεφάλαιο στους μετόχους, μειώνουν το πλεονάζον κεφάλαιο, αυξάνουν την αποδοτικότητα, ενισχύουν την απόδοση ενσώματων ιδίων κεφαλαίων και βελτιώνουν σταδιακά την ποιότητα των κεφαλαίων τους, ιδίως μέσω της μείωσης της αναβαλλόμενης φορολογικής απαίτησης. Για τις ελληνικές συστημικές τράπεζες, αυτό είναι κρίσιμο, διότι μετατρέπει τις διανομές από απλή μερισματική πολιτική σε μηχανισμό υψηλότερης αποτίμησης.

Διαβάστε ακόμη

Οι 10 κανόνες της διαπραγμάτευσης στη δουλειά και τη ζωή

Performance Technologies: «Σκανάρει» στόχους για εξαγορές σε ΑΙ και κυβερνοασφάλεια

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα