Η Wall Street εμφάνισε τις χειρότερες απώλειες από το 2008, ενώ οι ευρωπαϊκές μετοχές υπέστησαν τη μεγαλύτερη ετήσια πτώση από το 2018. Την ίδια στιγμή, ο MSCI World Index, ο οποίος υπολογίζει τις αποδόσεις των περισσότερων χρηματιστηρίων διεθνώς, κατρακύλησε κατά τουλάχιστον 20%, το υψηλότερο ποσοστό από το παγκόσμιο κραχ.

Σαν να μην έφθαναν όλα αυτά, οι αποδόσεις των κρατικών ομολόγων έκαναν «τρελό άλμα», ενώ τα κρυπτονομίσματα είδαν τα ιστορικά υψηλά του 2021 να «γκρεμίζονται», εξαιτίας της ξαφνικής «κατάρρευσης» της διάθεσης για την ανάληψη ρίσκου.

Αναμφίβολα, η εικόνα του 2022 αποδείχθηκε εξαιρετικά αρνητική για τις αγορές, με τις απώλειες μόνο στις μετοχές να φθάνουν το ασύλληπτο ποσό των 18 τρισ. δολαρίων!

Όμως, τα χειρότερα δεν φαίνεται να έχουν περάσει, όπως προειδοποιούν οι περισσότεροι αναλυτές, οι οποίοι θεωρούν ότι το 2023 θα είναι ένα εξίσου δύσκολο έτος. Ιδίως στο α’ εξάμηνο. Και οι λόγοι είναι σαφείς:

Κεντρικές τράπεζες

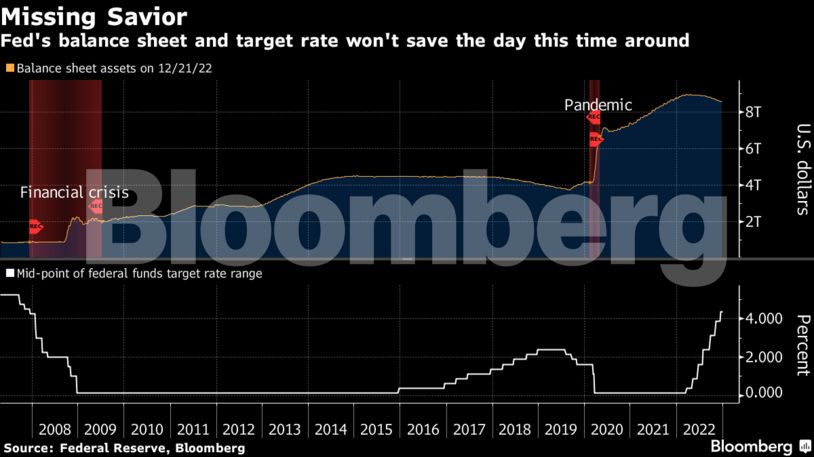

Ο Νο.1 παράγοντας, ο οποίος καθορίζει τη διάθεση των επενδυτών, είναι η «σφιχτή» νομισματική πολιτική. Από τον Μάρτιο του 2022, οι περισσότερες κεντρικές τράπεζες έχουν προβεί σε διαδοχικές αυξήσεις επιτοκίων, με στόχο την αναχαίτιση του επίμονα υψηλού πληθωρισμού.

Στις πρόσφατες συνεδριάσεις του Δεκεμβρίου, οι νομισματικές αρχές έριξαν ακόμη μία «βόμβα», καθώς παρότι επιβράδυναν τον ρυθμό σύσφιγξης (μικρότερες αυξήσεις επιτοκίων), εντούτοις προανήγγειλαν και νέες αυξήσεις μέσα στο 2023, μεταθέτοντας για το 2024 τις πρώτες μειώσεις.

Κι αυτό, οπωσδήποτε, αποτελεί αρνητική εξέλιξη για την οικονομία, η οποία κατά παράδοση «εχθρεύεται» τα υψηλά επιτόκια, με αποτέλεσμα ολοένα και περισσότεροι αναλυτές να προειδοποιούν για τον κίνδυνο επιβράδυνσης ή και συρρίκνωσης του ΑΕΠ.

Πληθωρισμός

Φυσικά, μεγάλο ρόλο στις αποφάσεις των κεντρικών τραπεζών θα διαδραματίσει η πορεία του πληθωρισμού. Παρότι αναμένεται σαφή αποκλιμάκωση από τα ιστορικά υψηλά, οι ειδικοί εκτιμούν ότι ο ετήσιος δείκτης τιμών καταναλωτή θα παραμείνει εκτός στόχου καθ’ όλη τη διάρκεια του 2023, εξαιτίας του επίμονα υψηλού μισθολογικού κόστους και των ενεργειακών πιέσεων.

Αυτό, εύλογα, θα αποθαρρύνει τις νομισματικές αρχές να αλλάξουν στρατηγική τουλάχιστον έως τα μέσα του 2023, επιμένοντας στις «σφιχτές» συνθήκες δανεισμού. Με ό,τι αυτό συνεπάγεται για τα κρατικά ομόλογα (αύξηση των αποδόσεων) και τις συναλλαγματικές ισοτιμίες (ενίσχυση του δολαρίου).

Τεχνολογικό κραχ

Οι τεχνολογικές μετοχές θεωρούνται οι πλέον ευάλωτες στη «σφιχτή» νομισματική πολιτική, καθώς η τρέχουσα αξία τους εξαρτάται σε μεγάλο βαθμό από την προοπτική των μελλοντικών κερδών. Και μια ασθενέστερη οικονομία συνεπάγεται ασθενέστερες καταναλωτικές δαπάνες και άρα, ασθενέστερα οικονομικά μεγέθη.

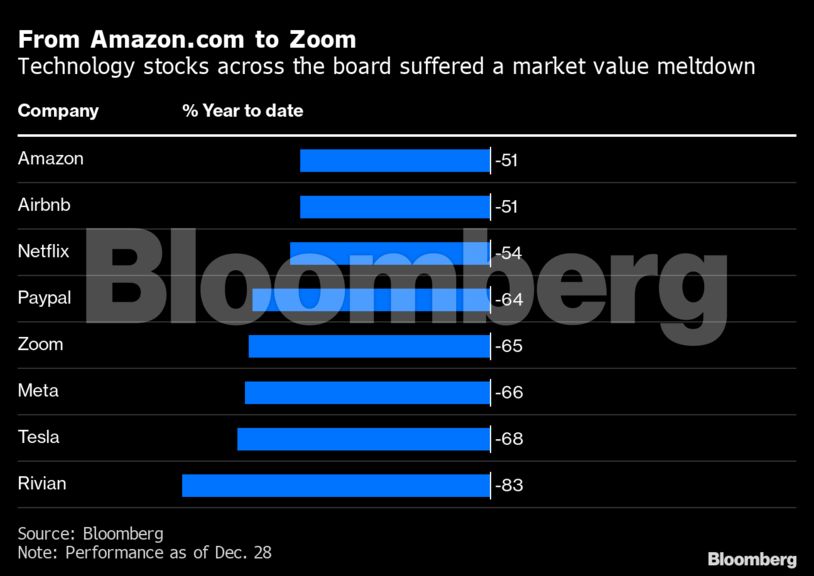

Κατά τη διάρκεια του 2022, ως εκ τούτου, οι μεγάλες τεχνολογικές εταιρείες βρέθηκαν στο μάτι του κυκλώνα, με τον δείκτη Nasda 100 στη Wall Street να χάνει 35%. Meta Platforms, Tesla, Amazon, Netflix κ.α. απώλεσαν τουλάχιστον το 50% της αξίας τους, σε ένα από τα χειρότερα έτη όλων των εποχών.

Δεδομένου ότι η πλειονότητα των αναλυτών περιμένει επιβράδυνση της ανάπτυξης ή και συρρίκνωση του ΑΕΠ εντός του 2023, ο κίνδυνος μείωσης των εσόδων είναι κάτι παραπάνω από υπαρκτός, καθώς οι τεχνολογικές δαπάνες θα είναι οι πρώτες που θα περικοπούν. Λαμβάνοντας αυτά υπόψη, δεν αποκλείεται μια διατήρηση του κλίματος ρευστοποιήσεων στις κλαδικές μετοχές.

Ο παράγοντας Κίνα

Η πρόσφατη απόφαση της Κίνας να τερματίσει σταδιακά την πολιτική μηδενικής ανοχής στην Covid, ενδεχομένως, αποτελεί μία από τις θετικές παραμέτρους του 2023, καθώς η ασιατική χώρα αποτελεί τη δεύτερη μεγαλύτερη οικονομία του πλανήτη, αλλά και τον μεγαλύτερο αγοραστή μιας σειράς εμπορευμάτων και μετάλλων.

Γι’ αυτόν τον λόγο, η άρση των περιοριστικών μέτρων δύναται να δώσει ώθηση στην οικονομία, αυξάνοντας τη ζήτηση για πετρέλαιο, χαλκό κι άλλα μέταλλα, τα οποία αναπόφευκτα θα ωφεληθούν σημαντικά από μια τέτοια εξέλιξη. Και φυσικά, το ίδιο θα γίνει και με τις μετοχές. Δεν είναι τυχαίο ότι στο τελευταίο δίμηνο του 2022, οι μετοχές στα κινεζικά χρηματιστήρια εμφάνισαν κέρδη της τάξης του 35%.

Από την άλλη πλευρά, η απότομη αλλαγής πολιτικής από το Πεκίνο ήδη έχει επιπτώσεις στην κοινωνία, με τον αριθμό των κρουσμάτων και των θανάτων από κορωνοϊό να αυξάνεται διαρκώς, θέτοντας σε δοκιμασία το ιατρικό σύστημα της χώρας.

Την ίδια στιγμή, μια πιθανή εξάπλωση των κινεζικών παραλλαγών του ιού σε όλο τον πλανήτη θα μπορούσε να επαναφέρει ορισμένους περιορισμούς στις μετακινήσεις και στην οικονομία, επιδεινώνοντας την ήδη βεβαρημένη κατάσταση του ΑΕΠ.

Ο πόλεμος στην Ουκρανία

Το σενάριο μιας εμπλοκής του ΝΑΤΟ στον ρωσο-ουκρανικό πόλεμο θα ήταν καταστροφικό για τις αγορές, καθώς θα σηματοδοτούσε μια ευρεία σύγκρουση –ακόμη και με πυρηνικά όπλα– μεταξύ Δύσης και Μόσχας, την οποία ουδείς θα επιθυμούσε.

Ευτυχώς, προς το παρόν φαίνεται ότι βρισκόμαστε μακριά από ένα τέτοιο ενδεχόμενο, ενόσω ήδη υπάρχουν οι πρώτες προσπάθειες επίλυσης του ουκρανικού ζητήματος, το οποίο αποτέλεσε την «αρχή του κακού» για τις απογοητευτικές επιδόσεις του 2022.

Ένας πιθανός τερματισμός των εχθροπραξιών, σε συνδυασμό με την άρση ορισμένων κυρώσεων εις βάρος της Ρωσίας, θα μπορούσαν να συμβάλλουν στην αποκατάσταση της οικονομικής σταθερότητας και προβλεψιμότητας, ωφελώντας κυρίως την Ευρώπη.

Διαβάστε επίσης

Βρεττού: «Η Attica Bank έχει καταφέρει να επιβιώσει» – Οι τρεις στόχοι της ΑΜΚ

Τα σενάρια για τις κινήσεις του Γκριμάλντι σε Κρήτη και Αδριατική

Από «χρυσάφι» η τιμή της πλατίνας – Η καλύτερη επίδοση των τελευταίων 13 ετών

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.