Οι τιμές του πετρελαίου και οι αποδόσεις των αμερικανικών κρατικών ομολόγων κινούνται σχεδόν παράλληλα τον τελευταίο μήνα. Σύμφωνα με ανάλυση του Barron’s, αυτό δεν σημαίνει ότι μια αποκλιμάκωση του πολέμου με το Ιράν και η υποχώρηση των ενεργειακών τιμών θα οδηγήσουν αυτόματα και σε πτώση των αποδόσεων.

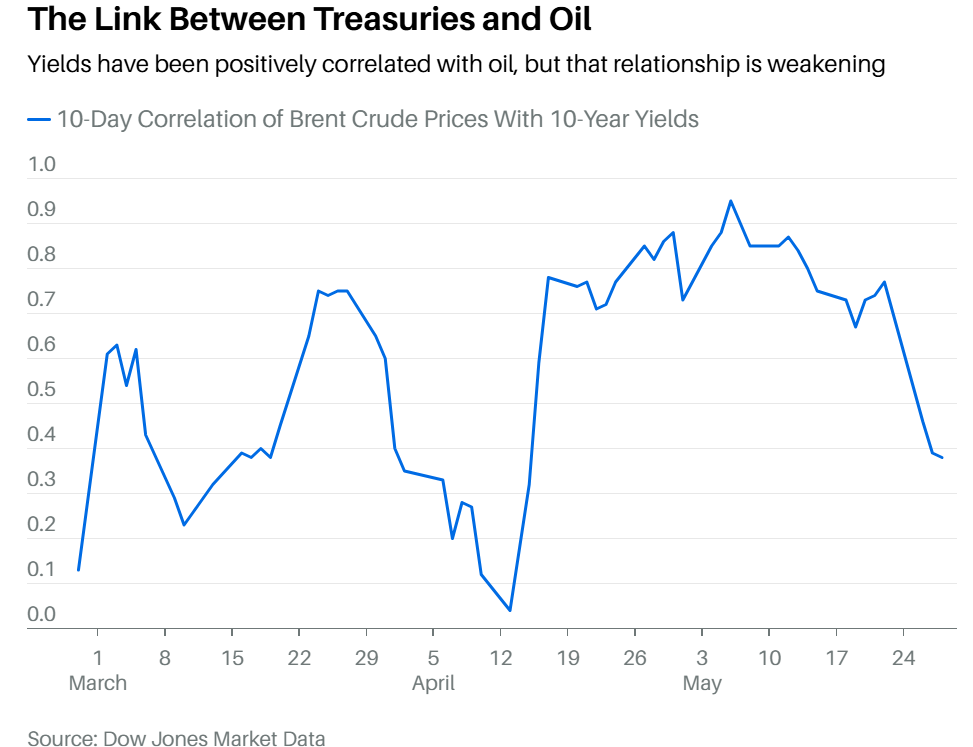

Η συσχέτιση μεταξύ πετρελαίου και ομολόγων έχει τραβήξει την προσοχή των αγορών, καθώς οι δύο δείκτες ακολούθησαν παρόμοια πορεία από τις αρχές του μήνα. Στα μέσα Μαΐου, η αγορά ομολόγων βρέθηκε υπό έντονες πιέσεις, με την απόδοση του 30ετούς αμερικανικού ομολόγου να εκτινάσσεται στο υψηλότερο επίπεδο από το 2007. Η άνοδος των τιμών του αργού πετρελαίου θεωρήθηκε από πολλούς ως ο βασικός υπεύθυνος.

Μια πιο προσεκτική ανάλυση, όμως, αποκαλύπτει ότι οι πραγματικές αιτίες βρίσκονται αλλού. Το πετρέλαιο παίζει πολύ μικρότερο ρόλο από όσο πιστεύει η αγορά, γεγονός που σημαίνει ότι οι επενδυτές δεν μπορούν να βασίζονται σε μια ειρηνευτική συμφωνία μεταξύ ΗΠΑ και Ιράν για να δουν τις αποδόσεις των Treasuries να αποκλιμακώνονται.

Τι κρύβεται πίσω από τις αποδόσεις

Οι αποδόσεις των αμερικανικών ομολόγων αποτελούνται από δύο βασικά στοιχεία: την πραγματική απόδοση (real yield) και τις προσδοκίες για τον πληθωρισμό.

Την Τετάρτη, για παράδειγμα, η πραγματική απόδοση του 10ετούς αμερικανικού ομολόγου βρισκόταν στο 2,09%. Προσθέτοντας τις πληθωριστικές προσδοκίες της επόμενης δεκαετίας, που διαμορφώνονταν στο 2,39%, προκύπτει η συνολική ονομαστική απόδοση του 10ετούς, στο 4,48%.

Οι δύο αυτοί παράγοντες επηρεάζονται από διαφορετικές δυνάμεις. Οι πραγματικές αποδόσεις αυξάνονται όταν οι επενδυτές αναμένουν ισχυρή οικονομική ανάπτυξη, μεγαλύτερο κρατικό δανεισμό ή μια αύξηση επιτοκίων από την Fed. Αντίθετα, οι πληθωριστικές προσδοκίες επηρεάζονται κυρίως από την πορεία των τιμών ενέργειας και άλλες πληθωριστικές πιέσεις.

Από την έναρξη του πολέμου με το Ιράν, η απόδοση του 10ετούς ομολόγου έχει αυξηθεί κατά 0,52 ποσοστιαίες μονάδες. Ωστόσο, μόλις το ένα τέταρτο αυτής της ανόδου συνδέεται με τις αυξημένες πληθωριστικές προσδοκίες. Οι υπόλοιπες 0,37 ποσοστιαίες μονάδες προέρχονται από την άνοδο των πραγματικών αποδόσεων.

Αυτό σημαίνει ότι, παρά τη φαινομενική σύνδεση πετρελαίου και αποδόσεων, οι φόβοι για ενεργειακά τροφοδοτούμενο πληθωρισμό δεν αποτελούν τον βασικό παράγοντα πίσω από την άνοδο των αποδόσεων. Η πραγματική αιτία βρίσκεται στις ίδιες τις πραγματικές αποδόσεις και στους παράγοντες που τις ωθούν υψηλότερα.

Οι πληθωριστικές προσδοκίες παραμένουν σταθερές

Μάλιστα, αρκετοί δείκτες δείχνουν ότι οι μακροπρόθεσμες πληθωριστικές προσδοκίες παραμένουν σχετικά αμετάβλητες.

Ένας δείκτης που αποτυπώνει τον μέσο αναμενόμενο πληθωρισμό για μια πενταετία, η οποία ξεκινά πέντε χρόνια από σήμερα, έχει αυξηθεί μόλις κατά 0,14 ποσοστιαίες μονάδες από την έναρξη του πολέμου.

Όπως σημειώνουν οι στρατηγικοί αναλυτές της BMO Capital Markets, «η αντιστροφή της ανόδου των αποδόσεων πιθανότατα θα απαιτήσει κάτι περισσότερο από τον τερματισμό της διαταραχής στην προσφορά ενέργειας στη Μέση Ανατολή».

Με απλά λόγια, ακόμη και αν οι τιμές του πετρελαίου υποχωρήσουν, οι αποδόσεις των Treasuries δύσκολα θα ακολουθήσουν αντίστοιχη πορεία, καθώς δεν υπήρξε ποτέ ουσιαστική έκρηξη στις μακροπρόθεσμες πληθωριστικές προσδοκίες. Επιπλέον, η συσχέτιση μεταξύ πετρελαίου και αποδόσεων έχει ήδη αρχίσει να εξασθενεί όσο περνά ο μήνας.

Τα βλέμματα στη Fed και τον Κέβιν Γουόρς

Οι επενδυτές που ποντάρουν σε μια ειρηνευτική συμφωνία θεωρούν ότι μετά το τέλος του πολέμου η αγορά ομολόγων θα επιστρέψει στους παραδοσιακούς παράγοντες που καθορίζουν τις αποδόσεις, με κυριότερο τη Federal Reserve. Η πρώτη συνεδρίαση της Fed υπό τον νέο πρόεδρό της, Κέβιν Γουόρς, είναι προγραμματισμένη για τις 16 και 17 Ιουνίου.

Μία από τις ανησυχίες της αγοράς είναι ότι η Fed υπό τον Γουόρς θα μπορούσε να εξετάσει την αύξηση του επίσημου στόχου πληθωρισμού από το 2%. Παράλληλα, υπάρχει ο φόβος ότι η κεντρική τράπεζα θα αρχίσει να μειώνει πιο επιθετικά το σημαντικό χαρτοφυλάκιο αμερικανικών ομολόγων που εξακολουθεί να διακρατεί.

Μια τέτοια κίνηση θα αύξανε την προσφορά κρατικού χρέους στην αγορά, πιέζοντας τις τιμές των ομολόγων χαμηλότερα και, κατά συνέπεια, ωθώντας τις αποδόσεις υψηλότερα.

«Οποιοδήποτε από αυτά τα δύο σενάρια θα μπορούσε να προκαλέσει σημαντικό sell-off στην αγορά ομολόγων», εκτιμά ο επικεφαλής αναλυτής για την αμερικανική οικονομία στη Gavekal Research, Γουίλ Ντένιερ. Ο ίδιος πάντως θεωρεί ότι τυχόν αλλαγές στη διαχείριση του ισολογισμού της Fed θα εφαρμοστούν με τρόπο που θα επιδιώκει να περιορίσει στο μέγιστο τις αναταράξεις στην αγορά ομολόγων.

Διαβάστε ακόμη

Τι λέει ο millennial που εργάζεται σε πέντε εξ αποστάσεως δουλειές

Gaming made in Greece: Το ελληνικό studio που βγήκε σε PlayStation και Xbox

Τα 8 πανεπιστήμια της Αμερικής που παράγουν την παγκόσμια ελίτ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.