Με τον χειρότερο δυνατό τρόπο μπήκε στην εβδομάδα το Χρηματιστήριο Αθηνών, το οποίο κατέγραψε τις υψηλότερες ημερήσιες απώλειες από τις 26 Ιουνίου. Οι πωλητές, με εξαίρεση το πρώτο ημίωρο, ήταν οι απόλυτοι κυρίαρχοι στο ταμπλό, οδηγώντας την ελληνική αγορά κάτω των στηρίξεων των 1.270 μονάδων (χαμηλό από 18/8).

Οι τράπεζες «σήκωσαν» το μεγαλύτερο βάρος, με τις Alpha, Πειραιώς, Εθνική και Eurobank να διολισθαίνουν έως και 5%. Υψηλές απώλειες άνω του 2% εμφάνισαν και οι ΔΕΗ, Mytilineos, Ελλάκτωρ, Jumbo, ΓΕΚ ΤΕΡΝΑ, Aegean, Motor Oil. Από την πλευρά του, ο ΟΠΑΠ περιορίστηκε στα 15,6 ευρώ.

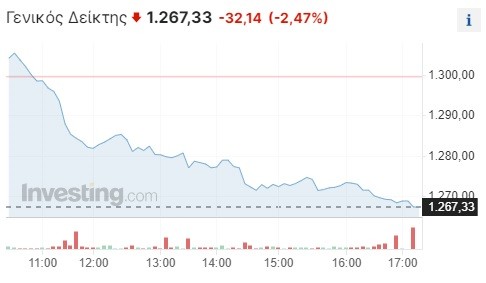

Πιο αναλυτικά, ο Γενικός Δείκτης σημείωσε μεγάλη πτώση κατά 2,47% και διαμορφώθηκε στις 1.267,33 μονάδες, χάνοντας τουλάχιστον 32 μονάδες σε σχέση με το κλείσιμο της Παρασκευής (1.299,47 μονάδες). Το τόξο των ημερήσιων διακυμάνσεων καθορίστηκε σε 38 μονάδες (από 1.267,33 έως 1.305,35 μονάδες), με τον τζίρο των συναλλαγών να κυμαίνεται στα 84,6 εκατ. ευρώ.

Η σημερινή πτώση ήταν η 4η συνεχόμενη για τον κύριο χρηματιστηριακό δείκτη, ο οποίος έχει απολέσει σωρευτικά 51 μονάδες (από τις 1.318 μονάδες στις 29 Αυγούστου).

Μεγάλες απώλειες στις τράπεζες

Ο τραπεζικός δείκτης, όπως προαναφέρθηκε, εμφάνισε ισχυρότατες απώλειες, με αποτέλεσμα να κατέλθει στο -4,28% και τις 995 μονάδες, καταγράφοντας τη χειρότερη συνεδρίαση από τις 24 Μαρτίου και κλείνοντας στο χαμηλότερο επίπεδο από τις 28 Ιουλίου.

Η μετοχή της Πειραιώς, ενδεικτικά, υποχώρησε στο -2,2% και τα 3,06 ευρώ, ενώ η μετοχή της Εθνικής Τράπεζας διολίσθησε κατά 4,9% και «έπεσε» κάτω των 6 ευρώ, για πρώτη φορά από τις 6 Ιουλίου. Από εκεί και πέρα, η μετοχή της Alpha Bank διαπραγματεύτηκε στο -4,2% και το 1,44 ευρώ, με τη μετοχή της Eurobank να τερματίζει στο -4,8% και το 1,51 ευρώ. Πιο αναλυτικά:

- Alpha Bank -4,28% 1,442 ευρώ

- Eurobank -4,85% 1,51 ευρώ

- Εθνική Τράπεζα -4,92% 5,80 ευρώ

- Πειραιώς -2,24% 3,06 ευρώ

Τι συνέβη στο ταμπλό

Στον δείκτη υψηλής κεφαλαιοποίησης (-2,92% και 3.060 μονάδες), η μετοχή της ΔΕΗ απώλεσε 2,8% και έχασε το όριο των 10 ευρώ (9,8 ευρώ), με τις απώλειες σε Ελλάκτωρ, Aegean και Jumbo να υπερβαίνουν το 4%. Τουλάχιστον στο -2% έκλεισαν, επίσης, οι μετοχές των ΕΛΠΕ, Quest, Titan, ΓΕΚ ΤΕΡΝΑ, ΕΛΒΑΛΧΑΛΚΟΡ, Viohalco και Mytilineos. Από την πλευρά της, η μετοχή της Τέρνα Ενεργειακή ενισχύθηκε στο +0,8% και τα 16,6 ευρώ, χάρη στο κλείσιμο της short θέσης μεγάλου αμερικανικού fund. Ο ΟΠΑΠ, τέλος, περιορίστηκε στο -1,7% και τα 15,6 ευρώ, εν αναμονή των οικονομικών αποτελεσμάτων του β’ τριμήνου.

Όσον αφορά τον δείκτη μεσαίας κεφαλαιοποίησης (-2,00% και 2.105 μονάδες), η μετοχή της Intrakat ξεχώρισε αρνητικά στο -1,9% και τα 3,1 ευρώ, λόγω της αναμενόμενης απόφασης της Επ. Κεφαλαιαγοράς να διερευνήσει την εξαγορά της ΑΚΤΩΡ. Την ίδια στιγμή, η μετοχή της Αλουμύλ κατρακύλησε κατά 5,6%, ενώ οι μετοχές των ΑΒΑΞ, ΑΔΜΗΕ, ΕΧΑΕ, Entersoft, Πλαστικά Θράκης και Τεχνικής Ολυμπιακής συρρικνώθηκαν άνω του 3%. Αντίθετα, η μετοχή της Intracom Holdings ενισχύθηκε στο +2% και τα 2,28 ευρώ.

Συνολικά στο χρηματιστηριακό ταμπλό, 15 μετοχές κινήθηκαν ανοδικά, 94 μετοχές σημείωσαν κάμψη, ενώ 10 μετοχές παρέμειναν αμετάβλητες. Η κεφαλαιοποίηση της αγοράς κυμάνθηκε στα 85,4 δισ. ευρώ.

Οι μετοχές που ξεχώρισαν

- Η μετοχή της Εθνικής Τράπεζας απώλεσε το όριο των 6 ευρώ για πρώτη φορά από τις αρχές Ιουλίου. Στα 10,9 εκατ. ευρώ ο σημερινός τζίρος.

- Η μετοχή της Πειραιώς αναδιπλώθηκε προς τα 3 ευρώ, έχοντας διακινήσει τεμάχια συνολικής αξίας 16,6 εκατ. ευρώ. «Πέρασε» πακέτο 608.000 ευρώ στην τιμή των 3,04 ευρώ.

- Η μετοχή της ΔΕΗ υποχώρησε κάτω του ψυχολογικού ορίου των 10 ευρώ, για πρώτη φορά από τις 24 Αυγούστου. Παρ’ όλα αυτά, τα κέρδη του 2023 παραμένουν στο 50%.

- Η μετοχή του ΟΠΑΠ μειώθηκε ελεγχόμενα στα 15,6 ευρώ. Το απόγευμα η ανακοίνωση των αποτελεσμάτων του β’ τριμήνου, ενώ θα ακολουθήσει και τηλεδιάσκεψη. Στο +23% η μεταβολή από τις αρχές του έτους.

- Η μετοχή της Intrakat διολίσθησε κατά σχεδόν 2%, μετά την απόφαση της Επ. Ανταγωνισμού να προχωρήσει στην πλήρη διερεύνηση της εξαγοράς της ΑΚΤΩΡ. Πάντως, η διοίκηση της εταιρείας έστειλε μήνυμα αισιοδοξίας, εκτιμώντας ότι η διαδικασία είναι τυπική και θα ολοκληρωθεί εντός χρονοδιαγράμματος.

Οι υψηλότεροι ημερήσιοι τζίροι

- Πειραιώς -2,24% 16,6 εκατ. ευρώ

- Εθνική Τράπεζα -4,92% 10,9 εκατ. ευρώ

- Alpha Bank -4,28% 10,7 εκατ. ευρώ

- Eurobank -4,85% 7,6 εκατ. ευρώ

- Τέρνα Ενεργειακή +0,79% 4,3 εκατ. ευρώ

- ΔΕΗ -2,82% 4,1 εκατ. ευρώ

- Mytilineos -2,96% 3,7 εκατ. ευρώ

- ΟΠΑΠ -1,76% 3,6 εκατ. ευρώ

- ΟΤΕ -1,14% 3,3 εκατ. ευρώ

- Jumbo -4,93% 3,1 εκατ. ευρώ

Βραχυπρόθεσμες πιέσεις στο Χ.Α.

Οι επενδυτές επιδόθηκαν σε μπαράζ πωλήσεων στην πρώτη συνεδρίαση της εβδομάδας, με τον Γενικό Δείκτη να απομακρύνεται από τις 1.300 μονάδες και να «βουτά» στο χαμηλότερο επίπεδο των τελευταίων δύο εβδομάδων.

Παρά το ισχυρές μεσο-μακροπρόθεσμες προοπτικές, ορισμένα funds σπεύδουν να κατοχυρώσουν τα υψηλά κέρδη του 2023 (ξεπερνούν το 40%), μειώνοντας τις θέσεις τους στις ελληνικές μετοχές.

Την εν λόγω βραχυπρόθεσμη τάση επιτείνει και η έντονη μεταβλητότητα των διεθνών αγορών, οι οποίες παραμένουν έρμαιο των αποφάσεων των κεντρικών τραπεζών για το ύψος των επιτοκίων.

Το τι ακριβώς θα γίνει, αν δηλαδή θα υπάρξει νέα αύξηση επιτοκίων τον Σεπτέμβριο ή αν θα προτιμηθεί η «παύση», πυροδοτεί μεγάλα κύματα νευρικότητας στους traders. Κι αυτό, εύλογα, επιδρά (και) στην ελληνική αγορά.

Μέσα σ’ αυτό το πλαίσιο, η Λεωφόρος Αθηνών αναζητά επιλεκτικά στηρίγματα, όπως για παράδειγμα είναι τα εταιρικά αποτελέσματα του β’ τριμήνου ή τα σενάρια για τα κυοφορούμενα επιχειρηματικά deals.

Με μεγάλη προσμονή αναμένεται και η έναρξη της διαδικασίας αποεπένδυσης του δημοσίου στις ελληνικές τράπεζες, όπως φυσικά και η ετυμηγορία του DBRS την προσοχή Παρασκευή (8 Αυγούστου), η οποία βέβαια λίγο – πολύ έχει ήδη προεξοφληθεί από την αγορά.

Υπενθυμίζεται ότι ενδεχόμενη αναβάθμιση θα σηματοδοτήσει την επιστροφή της χώρας στην επενδυτική βαθμίδα -για πρώτη φορά από το 2010-, με αποτέλεσμα την έλευση «φρέσκων» (και πιο «συστημικών») κεφαλαίων.

Σε κάθε περίπτωση, παρά τη διόρθωση του Αυγούστου και την γενικευμένη αδυναμία των πρώτων ημερών του Σεπτεμβρίου, ο Γενικός Δείκτης εξακολουθεί να μετρά σωρευτικά κέρδη άνω του 40%.

Επομένως, το «στοίχημα» του τελευταίου 4μήνου (Σεπτέμβριος – Δεκέμβριος) έγκειται στο κατά πόσο οι επενδυτές θα αξιοποιήσουν το θετικό momentum, ανεβάζοντας εκ νέου ρυθμούς, ή θα επιλέξουν την αφομοίωση των κεκτημένων, αφήνοντας το πόδι από το γκάζι.

Η εικόνα στο εξωτερικό

Στο εξωτερικό, ο πανευρωπαϊκός δείκτης Stoxx 600 ενισχύεται οριακά στο +0,29% και τις 459 μονάδες, καθώς ο γερμανικός DAX αυξάνεται κατά 0,13%, ο βρετανικός FTSE 100 κατά 0,18% και ο γαλλικός CAC 40 κατά 0,05%. Στον αντίποδα, ο ιταλικός FTSE MIB μειώνεται κατά 0,38%.

Στην άλλη πλευρά του Ατλαντικού, η Wall Street είναι κλειστή σήμερα, λόγω της Ημέρας για τους Εργαζόμενους (Labor Day).

Διαβάστε ακόμα

«Κόκκινα» δάνεια: Σε έναν μήνα έκλεισαν deals ύψους 2,3 δισ. ευρώ – Τα funds που… ψηφίζουν Ελλάδα

Jefferies: Παραμένουν ευνοϊκές οι συνθήκες για τις ελληνικές τράπεζες – Οι τιμές – στόχοι (πίνακες)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.