Η Ελλάδα ανεβαίνει στην πρώτη τριάδα των προτιμήσεων της Bank of America για τις αγορές της EEMEA, πίσω μόνο από τη Νότια Αφρική και την Τουρκία, σύμφωνα με την έκθεση The EEMEA Equity Strategist. Η αμερικανική τράπεζα διατηρεί εποικοδομητική στάση για τις μετοχές της περιοχής, αλλά προειδοποιεί ότι οι επενδυτές πρέπει να αποφεύγουν τόσο την υπερβολική αισιοδοξία όσο και την υπερβολική απαισιοδοξία, καθώς οι γεωπολιτικοί κίνδυνοι και οι υψηλές τιμές ενέργειας παραμένουν στο προσκήνιο.

Η BofA σημειώνει ότι οι καθυστερήσεις στην αποκλιμάκωση των γεωπολιτικών εντάσεων και οι αυξημένες τιμές ενέργειας έχουν οδηγήσει σε ήπιες αλλά σταθερές εκροές από σχεδόν όλες τις αγορές της EEMEA τον Μάιο. Παρ’ όλα αυτά, η τράπεζα διατηρεί θετική άποψη για τις μετοχές των αναδυόμενων αγορών, θεωρώντας ότι η εκτίμηση για ισοτιμία ευρώ/δολαρίου στο 1,20 έως το τέλος του έτους εξακολουθεί να αποτελεί βασικό διαρθρωτικό στήριγμα.

Για την Ελλάδα, το πιο ενδιαφέρον στοιχείο είναι ότι περνά στην τρίτη θέση της ποσοτικής κατάταξης της BofA, αντικαθιστώντας την Αίγυπτο. Στην κορυφή παραμένει η Νότια Αφρική με βαθμολογία 79 μονάδες, ακολουθεί η Τουρκία με 68 μονάδες και η Ελλάδα με 60 μονάδες. Ακολουθούν η Πολωνία με 57 μονάδες, η Αίγυπτος με 56 μονάδες και η Ουγγαρία με 54 μονάδες. Η κατάταξη βασίζεται σε έξι παράγοντες, τις τρέχουσες αποτιμήσεις, τις αποτιμήσεις σε σχέση με την ιστορία, την αύξηση κερδών, τη δυναμική τιμής προς κέρδη, τα μερίσματα και το περιθώριο βελτίωσης της θέσης των διεθνών funds.

Η ελληνική αγορά λαμβάνει ισχυρή βαθμολογία στις τρέχουσες αποτιμήσεις, με 70 μονάδες, και κυρίως στα μερίσματα, όπου παίρνει την υψηλότερη δυνατή βαθμολογία των 100 μονάδων. Αντίθετα, υστερεί στις αποτιμήσεις σε σχέση με την ιστορία της, όπου η βαθμολογία είναι μόλις 10 μονάδες. Αυτό δείχνει ότι η BofA αναγνωρίζει την ελκυστικότητα της ελληνικής αγοράς με βάση την τρέχουσα εικόνα και τη μερισματική απόδοση, αλλά ταυτόχρονα επισημαίνει ότι η επανατιμολόγηση των τελευταίων ετών έχει μειώσει το ιστορικό περιθώριο έκπτωσης.

Ιδιαίτερη σημασία έχει και η εικόνα του equity risk premium. Σύμφωνα με την BofA, η Τουρκία έχει το υψηλότερο equity risk premium στις αναδυόμενες αγορές, ακολουθούμενη από την Κορέα και την Ελλάδα. Για την ελληνική αγορά, το equity risk premium διαμορφώνεται στο 12%, με earnings yield 11,5% για το 2026 και 12,7% για το 2027. Η μερισματική απόδοση εκτιμάται στο 6,2% για το 2026 και στο 6,9% για το 2027, ενώ η απόδοση του δεκαετούς κρατικού ομολόγου αναφέρεται στο 3,6% και ο πληθωρισμός στο 4,1%.

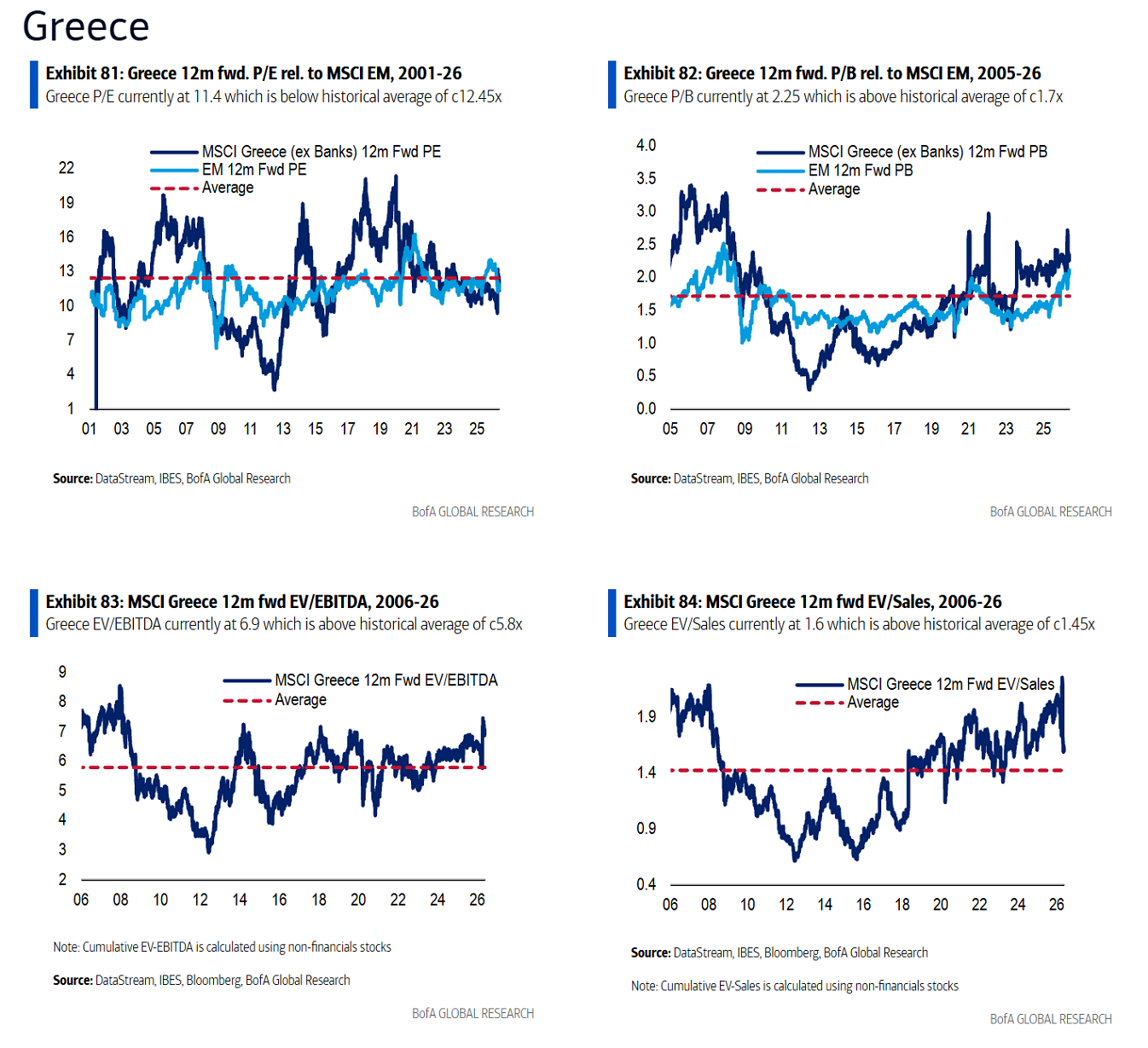

Η εικόνα των αποτιμήσεων είναι πιο σύνθετη. Στον δείκτη P/E δωδεκαμήνου, η Ελλάδα, εξαιρουμένων των τραπεζών, εμφανίζεται στις 11,4 φορές, χαμηλότερα από τον ιστορικό μέσο όρο των 12,5 φορές, με απόκλιση 9% κάτω από τον μέσο όρο. Στον δείκτη EV/EBITDA, επίσης εκτός χρηματοοικονομικών, η Ελλάδα βρίσκεται στις 6,9 φορές, έναντι ιστορικού μέσου όρου 5,8 φορές, δηλαδή 19,2% υψηλότερα. Στον δείκτη EV/Sales η αποτίμηση είναι στις 1,6 φορές, έναντι μέσου όρου 1,4 φορές, ενώ στον δείκτη P/B η Ελλάδα εμφανίζεται στις 2,3 φορές, έναντι ιστορικού μέσου όρου 1,7 φορές.

Η BofA δεν παρουσιάζει την Ελλάδα ως φθηνή αγορά σε όλα τα μέτρα. Η ελκυστικότητα προκύπτει περισσότερο από τον συνδυασμό μερισμάτων, κερδοφορίας και σχετικού risk premium, παρά από μια καθαρή εικόνα χαμηλών αποτιμήσεων σε ιστορική βάση. Η έκθεση δείχνει ότι η ελληνική αγορά έχει κερδίσει θέση στα χαρτοφυλάκια, αλλά δεν βρίσκεται πλέον στο στάδιο της ακραίας υποτίμησης που χαρακτήριζε προηγούμενα χρόνια.

Στις ροές κεφαλαίων, η εικόνα είναι μεικτή. Η Ελλάδα είχε ισχυρές εισροές τους πρώτους μήνες του 2026, με €484,4 εκατ. σε δολαριακή βάση τον Ιανουάριο και €582,4 εκατ. τον Φεβρουάριο σύμφωνα με τα στοιχεία της έκθεσης σε εκατ. δολάρια. Τον Μάρτιο καταγράφηκαν εκροές 90,1 εκατ. δολαρίων, τον Απρίλιο εισροές 41,1 εκατ. δολαρίων και τον Μάιο εκροές 32,4 εκατ. δολαρίων. Η BofA αποδίδει τη γενικότερη κόπωση των ροών στην απουσία καθαρής γεωπολιτικής αποκλιμάκωσης.

Σε επίπεδο θέσεων των διεθνών funds έναντι του MSCI EM, η Ελλάδα παραμένει ελαφρώς υπέρβαρη. Η μέση θέση είναι οριακά αρνητική στις 0,02 ποσοστιαίες μονάδες, ενώ η τελευταία μέτρηση δείχνει υπέρβαρη θέση 0,17 ποσοστιαίων μονάδων. Ωστόσο, η μεταβολή είναι αρνητική τόσο σε μηνιαία όσο και σε τρίμηνη και εξάμηνη βάση, καθώς η Ελλάδα είχε μείωση 0,05 ποσοστιαίων μονάδων τον Απρίλιο, 0,13 ποσοστιαίων μονάδων στο τρίμηνο και 0,21 ποσοστιαίων μονάδων στο εξάμηνο.

Ξεχωριστή αναφορά υπάρχει και στη ΔΕΗ, η οποία εντάσσεται στις 20 κορυφαίες μετοχές της ποσοτικής κατάταξης της BofA για την περιοχή. Η ΔΕΗ εμφανίζεται στην 20ή θέση, με σταθμισμένη βαθμολογία 64,2 μονάδες. Η μετοχή λαμβάνει υψηλή βαθμολογία στην αύξηση κερδών, στα μερίσματα και στο περιθώριο βελτίωσης της θέσης των funds, αν και η BofA υπογραμμίζει ότι η συγκεκριμένη λίστα αποτελεί ποσοτικό φίλτρο και όχι σύσταση αγοράς.

Το βασικό μήνυμα της έκθεσης είναι ότι η Ελλάδα παραμένει από τις πιο ενδιαφέρουσες αγορές της EEMEA, αλλά πλέον με διαφορετικούς όρους. Δεν πρόκειται μόνο για αφήγημα ανάκαμψης ή υποτίμησης. Πρόκειται για αγορά που στηρίζεται στη μερισματική απόδοση, στη σχετική κερδοφορία και στο υψηλό risk premium, ενώ ταυτόχρονα έχει ήδη προεξοφλήσει σημαντικό μέρος της θετικής διαδρομής των τελευταίων ετών.

Διαβάστε ακόμη

Στο «στόχαστρο» της Κομισιόν 1.236 φοροαπαλλαγές, ακίνητα, ΙΧ και diesel

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.