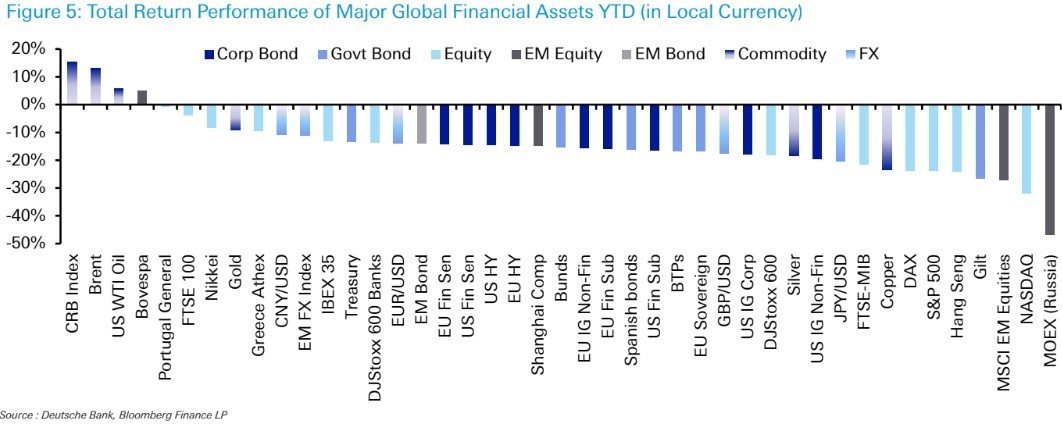

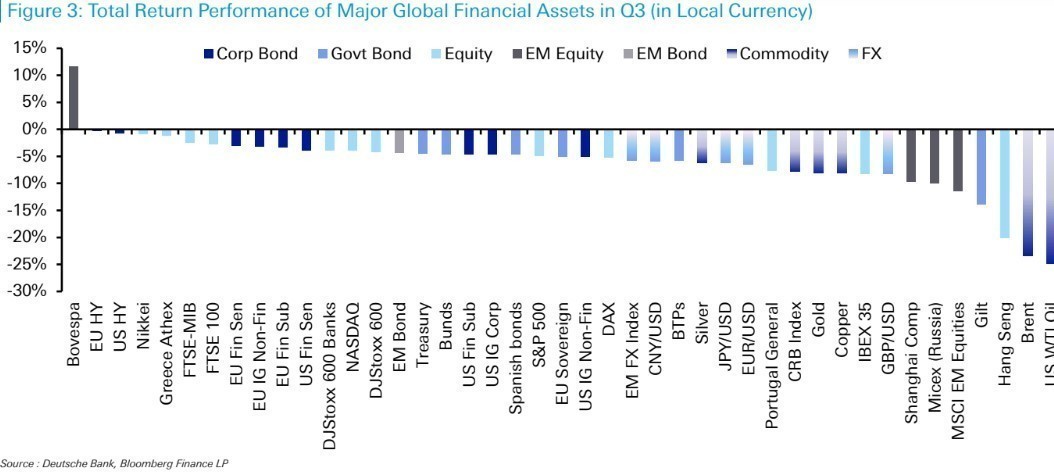

Το τρίτο τρίμηνο (Ιούλιος – Σεπτέμβριος) για τις αγορές σημείωσε ιδιαίτερα υψηλή μεταβλητότητα, με ένα πολύ ευρύ φάσμα απωλειών σε όλες τις μεγάλες κατηγορίες περιουσιακών στοιχείων, αναφέρει η Deutsche Bank στην ανασκόπηση των αγορών για το μήνα Σεπτέμβριο και το τρίτο τρίμηνο. Στο σύνολο του τριμήνου, μόλις ένα μη νομισματικό περιουσιακό στοιχείο (το εμπόρευμα σιτάρι) από τα 38 που παρακολουθεί το desk της γερμανικής τράπεζας κατάφερε να διασωθεί και να σημειώσει θετική απόδοση. Από την άλλη πλευρά, η εγχώρια αγορά μετοχών εξακολουθεί να κινείται καλύτερα από το εξωτερικό, ιδίως αν ληφθούν υπόψη οι απώλειες που έχουν σημειωθεί στις βασικές αγορές μετοχών. Σε κάθε περίπτωση, το ελληνικό χρηματιστήριο έχασε 7% τον μήνα Σεπτέμβριο, λόγω της αρνητικής διεθνούς συγκυρίας, αλλά και του ρίσκου από την ενεργειακή κρίση.

Οι απώλειες που σημειώνουν οι αγορές των ομολόγων στη διάρκεια του έτος είναι κολοσσιαίες. Τα αμερικανικά treasuries σημειώνουν πτώση -13,4% και τα ευρωπαϊκά κρατικά ομόλογα σχεδόν 17% πτώση. Τα sell-off στα περιουσιακά στοιχεία ήρθαν, καθώς οι επενδυτές ανησυχούσαν όλο και περισσότερο για μια ύφεση, χάρη στο συνδυασμό των αυστηρότερων κεντρικών τραπεζών, των μεγάλων διαταραχών στον ενεργειακό εφοδιασμό της Ευρώπης και στη σοβαρή αναταραχή στα τέλη Σεπτεμβρίου στο ΗΒ. Υπό το πρίσμα αυτό, οι κυριότεροι παγκόσμιοι δείκτες μετοχών έχασαν έδαφος για τρίτο συνεχόμενο τρίμηνο, κάτι που συμβαίνει για πρώτη φορά από την εποχή της μεγάλης χρηματοπιστωτικής κρίσης.

Όσον αφορά το τρίμηνο, ξεκίνησε αρκετά καλά από πολλές απόψεις, με τα περιουσιακά στοιχεία κινδύνου να σημειώνουν ένα αξιοπρεπές ράλι. Ο S&P 500 σημείωσε άνοδο σχεδόν +14% σε όρους συνολικής απόδοσης κατά τη διάρκεια του Ιουλίου και στις αρχές Αυγούστου μέχρι την κορύφωσή του. Αυτό υποστηρίχθηκε στην αφήγηση περί “κορύφωσης του πληθωρισμού”, υποδηλώνοντας ότι είχαμε δει τα χειρότερα στη ραγδαία αύξηση των τιμών, και συνεπώς η Fed θα μπορούσε να στραφεί προς μειώσεις των επιτοκίων καθώς προχωρήσουμε προς το 2023. Αυτή η αφήγηση υποβοηθήθηκε από μια ήπια ερμηνεία της έκθεσης του Ιουλίου στη συνεδρίασης της FOMC, με τους επενδυτές να προσκολλώνται στα σχόλια του προέδρου της Fed Powell ότι καθώς “η νομισματική πολιτική συσφίγγεται περαιτέρω, είναι πιθανό να καταστεί σκόπιμο να επιβραδυνθεί ο ρυθμός των αυξήσεων”. Και στη συνέχεια υπήρξε περαιτέρω ώθηση μετά τα στοιχεία για τον πληθωρισμό στις ΗΠΑ τον Ιούλιο, για πρώτη φορά από το Μάιο του 2020.

Οι κερδισμένοι του τρίτου τριμήνου

Δολάριο: Οι επενδυτές που είναι τοποθετημένοι στο γ’ τρίμηνο στο δολάριο θα πρέπει να αισθάνονται δικαιωμένο, καθώς το δολάριο ενισχύθηκε έναντι κάθε άλλου νομίσματος και περιουσιακού στοιχείου της G10, καθώς η Fed επανέλαβε την επιθετική πολιτική της (hawkishness). Στο σύνολο του τριμήνου, ο δείκτης δολαρίου ενισχύθηκε κατά +7,1%, πάνω από 17% στο έτος (!) σηματοδοτώντας την ισχυρότερη τριμηνιαία επίδοσή του από το α’ τρίμηνο του 2015. Επίσης για πρώτη φορά από τα τέλη της δεκαετίας του 1990, το δολάριο ενισχύθηκε για 5 συνεχόμενα τρίμηνα.

Οι χαμένοι του τρίτου τριμήνου

Μετοχές: Παρά τις ισχυρές επιδόσεις στην αρχή, οι κυριότεροι δείκτες μετοχών έχασαν έδαφος το γ΄ τρίμηνο, το οποίο επιταχύνθηκε προς το τέλος του τριμήνου. Πράγματι, τόσο για τον δείκτη S&P 500 (-4,9%) όσο και για τον ευρωπαϊκό STOXX 600 (-4,2%), αυτή είναι η πρώτη φορά από την παγκόσμια χρηματοπιστωτική κρίση (GFC) που έχασαν έδαφος για τρία συνεχόμενα τρίμηνα, με τις απώλειες τους σε ετήσια βάση ανέρχονται σε -23,9% και -18%, αντίστοιχα.

Κρατικά ομόλογα: Ο επίμονος πληθωρισμός και οι πιο επιθετικές στις αυξήσεις επιτοκίων κεντρικές τράπεζες ώθησαν τα κρατικά ομόλογα σε συνθήκες ακραίας πτώσης. Τα ομόλογα του ΗΒ με -14% επηρεάστηκαν περισσότερο, δεδομένης της αναταραχής στην αγορά του Ηνωμένου Βασιλείου, αν και τόσο τα αμερικανικά κρατικά ομόλογα (-4,4%) όσο και τα ευρωπαϊκά κρατικά ομόλογα (-5,1%) εξακολουθούν να χάνουν σημαντικά έδαφος. Σε συνδυασμό με τις απώλειες κατά τη διάρκεια του ‘α και του β’ τριμήνου, αυτό φέρνει την ετήσια πτώση για τα αμερικανικά ομόλογα σε -13,4% και για τα ευρωπαϊκά κρατικά ομόλογα σε -16,7%.

Εταιρικές πιστώσεις: Για τρίτο συνεχόμενο τρίμηνο, κάθε πιστωτικός δείκτης που παρακολουθεί η DB έχασε έδαφος. Όπως είναι αναμενόμενο, όμως, οι εταιρικές πιστώσεις του ΗΒ ήταν αυτά με τη μακράν χειρότερη απόδοση κατά -12,7% κατά τη διάρκεια του τριμήνου, έναντι -3,2% για τις ευρωπαϊκές πιστώσεις και -5,1% για τις πιστώσεις σε δολάριο.

Εμπορεύματα: Υπήρξαν σημαντικές μειώσεις στις τιμές των εμπορευμάτων το γ΄ τρίμηνο. Τόσο το αργό Brent (-23,4%) όσο και το αργό WTI (-24,8%) είδαν τις χειρότερες τριμηνιαίες επιδόσεις από το α’ τρίμηνο του 2020. Και σε μηνιαία βάση, το αργό brent έχει πλέον υποχωρήσει για 4 συνεχόμενους μήνες για πρώτη φορά από το 2017. Τόσο τα πολύτιμα όσο και τα βιομηχανικά μέταλλα σημείωσαν πτώση κατά τη διάρκεια του τρίτου τριμήνου, με το χαλκό και το χρυσό να χάνουν επίσης έδαφος με απώλειες άνω του 8%.

Διαβάστε ακόμη:

Ράλι στα κρατικά ομόλογα – Στο 4,5% πέφτει η απόδοση των 10ετών τίτλων της Ελλάδας

Peter Sanfey (EBRD): Ανάπτυξη και πρωτογενές πλεόνασμα στην Ελλάδα το 2023 (γραφήματα)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.