Αισθητά βελτιωμένο σε σχέση με την προηγούμενη εβδομάδα είναι το κλίμα στην αγορά των κρατικών ομολόγων, με τους επενδυτές να επιστρέφουν στο δημόσιο χρέος, εν μέσω της σταδιακής ανάκαμψης της διάθεσης για ρίσκο.

Βασικό ρόλο σ΄ αυτήν την πρόσκαιρη βελτίωση διαδραματίζουν τα στοιχήματα των traders για το μέγεθος της νέας αύξησης επιτοκίων της Federal Reserve, δηλαδή της αμερικανικής κεντρικής τράπεζας. Οι αναλυτές δίνουν πλέον λιγότερες πιθανότητες στο σενάριο για μια mega παρέμβαση των 75 μονάδων βάσης στην επόμενη συνεδρίαση του Νοεμβρίου (1-2/11).

Κι αυτό εύλογα συμβάλλει στην επάνοδο της επενδυτικής ψυχολογίας, δεδομένου ότι τα υψηλότερα επιτόκια ναι μεν αντιμετωπίζουν τον πληθωρισμό, αλλά ταυτόχρονα αυξάνουν το κόστος δανεισμού και υπονομεύουν τις προοπτικές ανάπτυξης.

Από τις μεγάλες ωφελημένες του βελτιωμένου κλίματος είναι η Ελλάδα, η οποία βλέπει την απόδοση του 10ετούς ομολόγου να κατέρχεται κατά 23 μονάδες βάσης και να διαμορφώνεται στο 4,597%. Ας σημειωθεί ότι την προηγούμενη εβδομάδα είχε φθάσει έως το 5%.

Εξίσου ευρεία βελτίωση παρατηρείται και στην υπόλοιπη Ευρωζώνη, με την απόδοση της Ιταλίας να υποχωρεί στο 4,196%, της Γερμανίας στο 1,8305%, της Γαλλίας στο 2,423%, της Ισπανίας στο 2,983% και της Πορτογαλίας στο 2,871%.

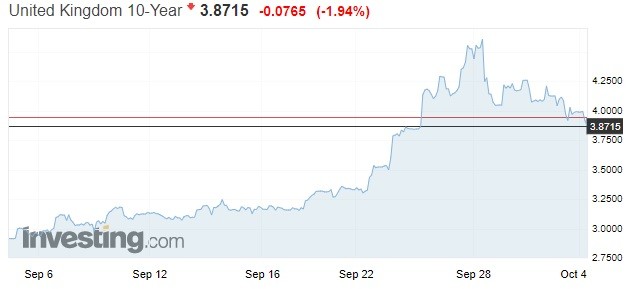

Στο Ηνωμένο Βασίλειο, μετά την απόσυρση του φορολογικού νομοσχεδίου, το οποίο πυροδότησε μια έντονη αναταραχή στα βρετανικά assets, η απόδοση του 10ετούς ομολόγου σημειώνει πτώση στο 3,89% (από 4,6% την προηγούμενη εβδομάδα).

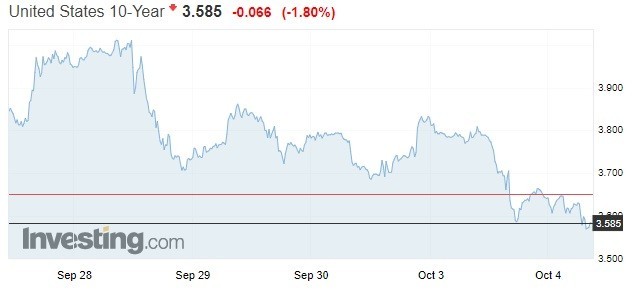

Αντίστοιχη μείωση εμφανίζουν και οι αμερικανικοί τίτλοι, με την απόδοση του 10ετούς ομολόγου να καθορίζεται στο 3,585% (από 4% την προηγούμενη εβδομάδα). Άλλωστε, ολοένα και περισσότεροι αναλυτές θεωρούν ότι το πληθωριστικό φαινόμενο στις ΗΠΑ βαίνει προς κορύφωση, κάτι που σημαίνει ότι σταδιακά θα αρχίσει η αποκλιμάκωσή του.

Ας σημειωθεί ότι η κεντρική τράπεζα των ΗΠΑ τοποθετεί το βασικό επιτόκιο στο εύρος 3% – 3,25%. Αντίθετα, στην Ευρωζώνη το βασικό επιτόκιο ανέρχεται στο 1,25% και στην Αγγλία στο 2,25%.

Παρά την αισθητή υποχώρηση των αποδόσεων, βέβαια, τα σημερινά επίπεδα εξακολουθούν να απέχουν παρασάγγας από τα επίπεδα του 2021 ή των πρώτων μηνών του 2022, όταν οι περισσότερες αποδόσεις βρίσκονταν είτε σε αρνητικό έδαφος είτε κοντά στο μηδέν.

Κι αυτό οφείλεται τόσο στο εν εξελίξει πληθωριστικό φαινόμενο και στη σύσφιγξη της νομισματικής πολιτικής (αύξηση των μηδενικών επιτοκίων), όσο και στις ανησυχίες για επιβράδυνση ή και ύφεση της (ευρωπαϊκής/ αμερικανικής) οικονομίας.

Διαβάστε επίσης

Beat: Η αλλαγή σε Free Νow, η άνοδος λόγω τουρισμού και οι… χαμένες κούρσες (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.