«Με τις μακροοικονομικές προοπτικές της Ελλάδας να φαίνονται πολύ πιο υγιείς από την Ευρώπη το 2023 (1-2% αύξηση του ΑΕΠ), το κόστος του ελληνικού δημόσιου χρέους να είναι σε μεγάλο βαθμό σταθερό (άρα δεν επηρεάζεται από τις αυξήσεις των επιτοκίων) με μεγάλη μέση διάρκεια και χωρίς σημαντικές αποπληρωμές χρέους, και τα κεφάλαια του RRF να έχουν οριστεί να στηρίξουν την οικονομική δραστηριότητα κατά το επόμενο χρόνια, η ελληνική επενδυτική ιστορία φαίνεται σίγουρα ελκυστική μεσοπρόθεσμα», εξηγεί η Eurobank Equities.

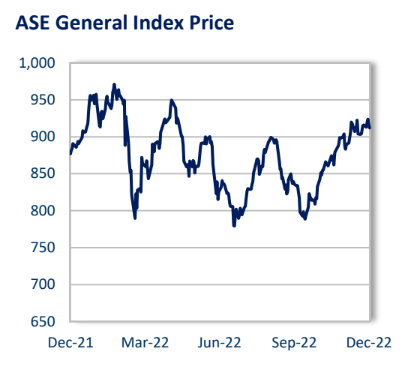

«Έχοντας αυτά κατά νου, αμφιβάλλουμε ότι η ελληνική αγορά θα είναι στο απυρόβλητο και θα αποδυναμώναμε έτσι το πρόσφατο ράλι (ΓΔ +16% από την τα χαμηλά του Σεπτεμβρίου) ή οποιαδήποτε πιθανή περαιτέρω ανοδική κίνηση μέχρι το τέλος του έτους (η οποία θα μπορούσε να είναι αποτέλεσμα της χαμηλής τοποθέτησης και των τεχνικών στοιχείων). Διατηρούμε την αμυντική μας στάση για πρώτο εξάμηνο του 2023 προτιμώντας την ποιότητα, τις ορατές μερισματικές αποδόσεις και τις μετοχές με σταθερή λειτουργική δυναμική, με τον ΟΠΑΠ (τιμή στόχος τα €15,9), τη Μυτιληναίος (τιμή στόχος τα €25,6) και την Jumbo (τιμή στόχος στα €17,2) να αποτελούν τις κορυφαίες επιλογές μας», εξηγεί η χρηματιστηριακή.

«Όσον αφορά τις τράπεζες, η άνοδος του καθαρού εσόδου από τόκους (NII) από την αύξηση των επιτοκίων, η βελτίωση της αποδοτικότητας ROTE και η συμπίεση των αποτιμήσεις αφήνουν μια θετική στροφή κινδύνου/απόδοσης για τους μακροπρόθεσμους επενδυτές, αλλά η πορεία θα είναι ανώμαλη, εκτιμούμε. Σε αυτόν τον χώρο συνεχίζουμε να προτιμούμε την ΕΤΕ (τιμή στόχος τα €4,58) δεδομένου του συνδυασμού των καλύτερων κεφαλαιακών μεγεθών με βάση τα πρότυπα της ΕΕ, την υψηλότερη κάλυψη των NPEs μεταξύ των ομοειδών ελληνικών εταιρειών και τις ελκυστικές μετρήσεις απόδοσης/αξιολόγησης. Για το β’ εξάμηνο του 2023, θα περιμέναμε ότι η εμφάνιση του risk-on θα ωθήσει την απόδοση των μετοχών με υψηλότερο beta», εξηγεί η χρηματιστηριακή.

Οι αποτιμήσεις αρκετά φθηνές, περιορίζοντας την καθοδική πορεία

Η ανατιμολόγηση υψηλότερα στις πραγματικές αποδόσεις (σε συνδυασμό με τα ανθεκτικά κέρδη) έχει καταλύσει αισθητά χαμηλότερες αποτιμήσεις μετοχών από το καλοκαίρι. Οι ελληνικές μη χρηματοπιστωτικές επιχειρήσεις διαπραγματεύονται με έκπτωση περίπου 30% έναντι των ομοειδών τους στην ΕΕ και περίπου 20% έκπτωση έναντι της δικής τους ιστορίας. Ομοίως, ο δείκτης P/TBV των ελληνικών τραπεζών παραμένει χαμηλότερα των 0,5 φορών, έκπτωση περίπου 25% έναντι των ομολόγων τους στην περιφέρεια. Η σχετική έκπτωση των τραπεζών είναι εκτός συγχρονισμού με τη βελτίωση των θεμελιωδών μεγεθών και την ευαισθησία των ελληνικών χρηματοπιστωτικών οργανισμών στα επιτόκια και στην αγορά οι τιμές ενσωματώνουν ένα κόστος κεφαλαίου άνω του 20% στις εκτιμήσεις.

«Σε αυτή τη βάση, οι ελληνικές μετοχές φαίνονται να τιμολογούνται ήδη σε μια απαισιόδοξη ρύθμιση και έχουν υποτιμηθεί αρκετά ώστε η επίδραση των αύξηση των επιτοκίων στις αποτιμήσεις μπορεί να μειωθεί. Ωστόσο, αναμένουμε ότι οι αποτιμήσεις θα παραμείνουν όμηροι του κλίματος και της επικρατούσας διάθεσης κινδύνου στο α’ εξάμηνο του 2023. Από πλευράς επιδόσεων, το ΧΑΑ έχει σημείωσε θετική απόδοση το τελευταίο έτος ξεπερνώντας τις περισσότερες διεθνείς αγορές (έχοντας ξεκινήσει από χαμηλή βάση). Ο πήχης είναι συνεπώς υψηλότερος για το 2023, αλλά οι ελκυστικές αποτιμήσεις σίγουρα προσφέρουν κάποιο μαξιλάρι», προβλέπει η Eurobank Equities.

Πολιτική: Το σκηνικό γίνεται όλο και πιο αμήχανο

«Στην προηγούμενη ενημέρωση στρατηγικής μας υποστηρίξαμε ότι το θέμα των υποκλοπών κατέστησε το πολιτικό σκηνικό κάπως πιο επισφαλές. Η κατάσταση έχει γίνει ακόμη πιο ασαφής μετά το σκάνδαλο διαφθοράς στο οποίο εμπλέκεται μια ευρωβουλευτής της ομάδας των Σοσιαλιστών και Δημοκρατών. Η προκύπτουσα πόλωση και ένταση μεταξύ των δύο κυρίαρχων κομμάτων έχει καταστήσει το σενάριο ενός συνασπισμού μεταξύ του κυβερνώντος κόμματος και του ΠΑΣΟΚ – το πιο προφανές βιώσιμο σενάριο σχηματισμού κυβέρνησης στις επόμενες εκλογές – κάπως πιο δύσκολο. Πιστεύουμε ότι η επανεμφάνιση της πολιτικής αβεβαιότητας – ακόμη και αν τελικά δεν οδηγήσει σε πραγματική αλλαγή στην πολιτική – είναι πιθανό να ασκήσει ανοδικές πιέσεις στα ασφάλιστρα κινδύνου των μετοχών, με αποτέλεσμα να περιορίσει την πιθανή ανάκαμψη τους επόμενους μήνες», καταλήγει η χρηματιστηριακή.

Διαβάστε ακόμη:

Σκρέκας: Σωστό μήνυμα για τις αγορές η πρόταση για πλαφόν €188 ανά μεγαβατώρα στο φυσικό αέριο (vid)

Economist: «Πρώτη και καλύτερη» η οικονομία της Ελλάδας το 2022 (πίνακας)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.