Με το τίτλο «Stay on board» υποδέχεται η Eurobank Equities την έλευση της επενδυτικής βαθμίδας από την DBRS. «Οι ελληνικές μετοχές είχαν ένα μάλλον υποτονικό καλοκαίρι, καθώς η προοπτική υψηλότερων επιτοκίων για μεγαλύτερο χρονικό διάστημα αναζωπύρωσε τις ανησυχίες για την παγκόσμια οικονομία, οδηγώντας σε διεύρυνση των ασφαλίστρων κινδύνου των μετοχών εν μέσω φτωχότερων συνθηκών ρευστότητας λόγω της χαμηλής εποχικότητας», εξηγεί η χρηματιστηριακή.

Οι προτιμώμενες επιλογές της είναι ένα μείγμα ποιοτικών ονομάτων με υψηλή ορατότητα κερδών και ταμειακές αποδόσεις (ΟΠΑΠ, Jumbo, Μυτιληναίος) που συμπληρώνεται περαιτέρω από μετοχές υψηλότερου βήτα σε χαμηλή αποτίμηση, δηλαδή ΔΕΗ και Τράπεζα Πειραιώς.

Η αναβάθμιση σε επενδυτική βαθμίδα είναι ένας καταλύτης που δεν έχει εξαντλήσει την πορεία του, εκτιμά η Eurobank Equities. «Η αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας έχει χαρακτηριστεί ως βασικός καταλύτης που θα συμβάλει στην προσέλκυση επενδυτικών ροών, βελτιώνοντας έτσι τη ρευστότητα της αγοράς και οδηγώντας σε μείωση των ασφαλίστρων κινδύνου. Αν και η Ελλάδα έχει πράγματι αναβαθμιστεί σε IG από την Scope και την περασμένη Παρασκευή από την DBRS (με την τελευταία να είναι μεταξύ των οίκων που εξετάζει η ΕΚΤ), οι επενδυτές εστιάζουν κυρίως στους άλλους κύριους οίκους (S&P, Fitch, Moody’s) και, ως εκ τούτου, ο καταλύτης αυτός βρίσκεται ακόμη μπροστά μας, με τις τοποθετήσεις να είναι συνεπώς έτοιμες να είναι υποστηρικτικές τους επόμενους μήνες. Αν και ορισμένοι παράγοντες της αγοράς έχουν προειδοποιήσει ότι το θέμα της επαναξιολόγησης ενόψει της αναβάθμισης των κρατικών τίτλων μπορεί να έχει ήδη εξαντλήσει τον κύκλο του, εμείς υποστηρίζουμε ότι υπάρχει αρκετός χώρος Όσον αφορά τις τράπεζες, δεδομένου του υψηλότερου κόστους κεφαλαίου (COE) που ενσωματώνεται στις τιμές (π.χ. πάνω από 17% για την Alpha και την Πειραιώς), η άνοδος από τη συμπίεση των μετοχικών προμηθειών είναι πιο σημαντική. Αναμένουμε ότι οι μετοχές που περιλαμβάνονται στον δείκτη MSCI Standard θα επωφεληθούν περισσότερο από την προκύπτουσα μείωση του COE», συμπεραίνει η Eurobank Equities.

«Με τις ελληνικές μετοχές να σημειώνουν ήδη άνοδο 35% φέτος και τις τράπεζες +55%, η βραχυπρόθεσμη απόδοση κινδύνου φαίνεται συμμετρική, καθώς το εύθραυστο διεθνές κλίμα εξισορροπείται με τα ισχυρά εγχώρια θεμελιώδη μεγέθη, τις ελκυστικές αποτιμήσεις και τους θετικούς καταλύτες. Δεδομένων των θετικών εγχώριων μεσοπρόθεσμων προοπτικών, υποστηρίζουμε ότι οι επενδυτές θα πρέπει να προσθέτουν επιλεκτικά έκθεση κατά τη διάρκεια διορθώσεων που προκαλούνται από διεθνείς παράγοντες», συνεχίζει η Eurobank Equities.

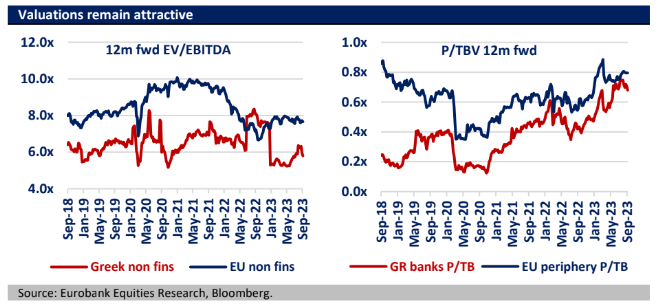

Οι αποτιμήσεις παραμένουν ελκυστικές

Οι αποτιμήσεις παραμένουν ελκυστικές, τόσο σε απόλυτη όσο και σε σχετική βάση. Το ΧΑΑ σημειώνει άνοδο 13% από τις πρώτες εκλογές (21 Μαΐου), αλλά μόλις 0,5% από τον δεύτερο εκλογικό γύρο (23 Ιουνίου), καθώς η αποκρυστάλλωση του πολιτικού τοπίου είχε εν μέρει αποτιμηθεί στο διάστημα μεταξύ των δύο γύρων.

«Τούτου λεχθέντος, σημειώνουμε ότι η ενίσχυση των θεμελιωδών μεγεθών και οι έντονα θετικές αναθεωρήσεις των κερδών (τόσο για τις τράπεζες όσο και για τις μη χρηματοπιστωτικές επιχειρήσεις) έχουν διατηρήσει τις αποτιμήσεις σε πολύ ελκυστικά επίπεδα. Ενδεικτικά, οι μη χρηματοπιστωτικές εταιρείες εξακολουθούν να διαπραγματεύονται κάτω από 6 φορές το δείκτη fwd EV/EBITDA, στο χαμηλότερο άκρο του ιστορικού εύρους συναλλαγών και με έκπτωση άνω του 20% έναντι των ομοειδών εταιρειών της ΕΕ. Όσον αφορά τις τράπεζες, η ομάδα με τις χαμηλότερες τιμές, δηλαδή η Alpha και η Πειραιώς, παραμένει στο 0,5-0,6 φορές το δείκτη P/TBV, υποδεικνύοντας έτσι πολλά περιθώρια για να μειωθεί η διαφορά έναντι των ξένων ομοειδών, καθώς αυξάνεται η πεποίθηση για την ικανότητα των ελληνικών τραπεζών να δημιουργήσουν βιώσιμο διψήφιο RoTE. Η Ελλάδα απολαμβάνει επί του παρόντος την καλύτερη δυναμική κερδών στην κατηγορία της στην Ευρώπη, προσφέρει μια φθηνή πηγή κυκλικότητας, ελκυστικές αρχικές αποτιμήσεις, χαμηλή τοποθέτηση, υγιείς μακροοικονομικές προοπτικές (που μόνο εν μέρει επηρεάζονται αρνητικά από τις επιπτώσεις των πρόσφατων πλημμυρών, οι οποίες πιθανότατα θα κοστίσουν πάνω από 1% του ΑΕΠ), σταθερό προφίλ αύξησης κερδών για τις εισηγμένες οντότητες και τεχνικούς καταλύτες (αναβάθμιση της κρατικής αξιολόγησης). Ως εκ τούτου, αναμένεται ότι η τοπική αγορά θα υπεραποδώσει τους επόμενους 12 μήνες, εκτός αν υπάρξει σημαντική μεταβολή του κινδύνου», καταλήγει η χρηματιστηριακή.

Διαβάστε ακόμη

Έκτακτα μέτρα στήριξης και ανασυγκρότησης 3,5% του ΑΕΠ αλλάζουν τα πάντα στην oικονομία

Αυτές είναι οι δέκα μεγάλες προκλήσεις που αντιμετωπίζουν οι επιχειρήσεις (γραφήματα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.