Ανεπηρέαστο από την πρόσφατη αύξηση της γεωπολιτικής αβεβαιότητας εμφανίζεται το επενδυτικό story των ελληνικών τραπεζών, με τη Euroxx να διατηρεί σαφώς θετική στάση για τον κλάδο και να προχωρά σε νέες αυξήσεις τιμών-στόχων, βλέποντας περιθώρια ανόδου έως και 37%.

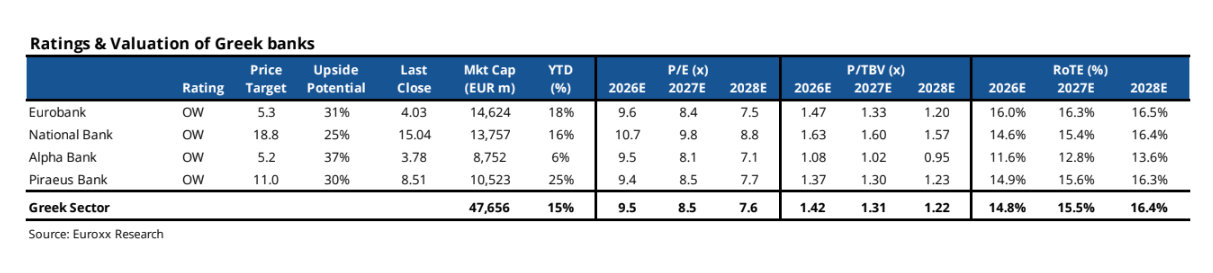

Στην έκθεσή της (16 Απριλίου), η χρηματιστηριακή επαναλαμβάνει σύσταση «overweight» για το σύνολο των συστημικών τραπεζών, τοποθετώντας την τιμή-στόχο για τη Eurobank στα 5,3 ευρώ, για την Εθνική Τράπεζα στα 18,8 ευρώ, για την Alpha Bank στα 5,2 ευρώ και για την Τράπεζα Πειραιώς στα 11 ευρώ και περιθώρια ανόδου κοντά στα 30%.

Η βασική εικόνα που περιγράφει η Euroxx περιλαμβάνει ανάπτυξη του κλάδου παραμένει ισχυρή και, σε πολλές περιπτώσεις, ανώτερη από τον μέσο όρο της Ευρωζώνης, με βασικούς μοχλούς την πιστωτική επέκταση, την ενίσχυση των εσόδων από προμήθειες και τη σταθεροποίηση της ποιότητας ενεργητικού, χωρίς νέες σημαντικές εισροές μη εξυπηρετούμενων ανοιγμάτων.

Σε επίπεδο προβλέψεων, η χρηματιστηριακή διατηρεί σχεδόν αμετάβλητες τις εκτιμήσεις της για την περίοδο 2026-2028, βλέποντας ετήσια αύξηση κερδών ανά μετοχή της τάξης του 10%. Παράλληλα, εντοπίζει ανοδικό περιθώριο στις διανομές προς τους μετόχους, καθώς οι κεφαλαιακές βάσεις παραμένουν ισχυρές και η οργανική δημιουργία κεφαλαίου συνεχίζεται.

Οι βασικές παραδοχές του μοντέλου περιλαμβάνουν υψηλό μονοψήφιο ρυθμό αύξησης δανείων, ενίσχυση των προμηθειών κυρίως από δραστηριότητες asset management και bancassurance, καθώς και διατήρηση της λειτουργικής αποδοτικότητας σε υψηλά επίπεδα. Ο δείκτης κόστους προς έσοδα εκτιμάται κοντά στο 36%, με ετήσια αύξηση λειτουργικών εξόδων περίπου 5%, ενώ το κόστος κινδύνου τοποθετείται στις 40-50 μονάδες βάσης, με την Εθνική να κινείται χαμηλότερα.

Ωστόσο, το πιο κρίσιμο στοιχείο για τη Euroxx είναι η αποτίμηση. Παρά τη βελτίωση των θεμελιωδών μεγεθών, οι ελληνικές τράπεζες συνεχίζουν να διαπραγματεύονται με discount έναντι των ευρωπαϊκών, περίπου 10%, με δείκτη P/E κοντά στις 9,5 φορές για το 2026. Η χρηματιστηριακή θεωρεί ότι αυτό το discount δεν δικαιολογείται, δεδομένων των προοπτικών κερδοφορίας και της ποιότητας ισολογισμών, και τοποθετεί τη δίκαιη αποτίμηση κοντά στις 12 φορές τα κέρδη, δηλαδή σε premium έναντι των ευρωπαϊκών τραπεζών.

Σε όρους στρατηγικής, η Eurobank παραμένει η κορυφαία επιλογή, λόγω της διαφοροποιημένης γεωγραφικής παρουσίας και των υψηλότερων ρυθμών ανάπτυξης που αυτή προσφέρει. Παράλληλα, η Euroxx αναβαθμίζει την επενδυτική ελκυστικότητα της Alpha Bank, λόγω της υποαπόδοσης της μετοχής από την αρχή του έτους και της πιο ελκυστικής σχετικής αποτίμησης.

Συνολικά, το μήνυμα της έκθεσης είναι ότι ο κλάδος παραμένει σε τροχιά ισχυρής κερδοφορίας, με σαφή ορατότητα για τα επόμενα χρόνια και με δυνατότητα περαιτέρω ενίσχυσης των αποδόσεων προς τους μετόχους. Σε ένα περιβάλλον αυξημένης αβεβαιότητας, οι ελληνικές τράπεζες συνεχίζουν να προσφέρουν ένα σπάνιο συνδυασμό ανάπτυξης και ελκυστικής αποτίμησης, διατηρώντας ενεργό το επενδυτικό ενδιαφέρον.

Διαβάστε ακόμη

Λαζαρίδης: Ζήτω να επιστραφούν τα ποσά που μου καταβλήθηκαν αχρεωστήτως για να μην υπάρχουν σκιές

Έλον Μασκ: Πιέζει την εφοδιαστική αλυσίδα για το φιλόδοξο project Terafab (tweet)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.