Μια ολόκληρη γενιά επενδυτών γνώριζε μόνο ένα πράγμα για τα μακροπρόθεσμα επιτόκια: αν περιμένεις, οι αποδόσεις θα πέσουν. Τώρα υπάρχει λόγος να ανησυχούμε ότι ίσως ισχύει το αντίθετο.

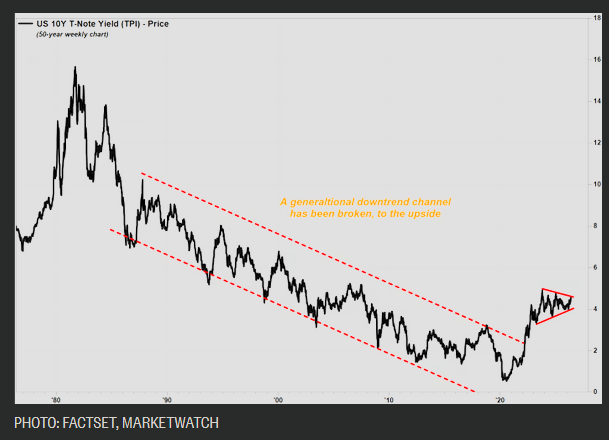

Υπάρχουν πολλά διαγράμματα που οι τεχνικοί αναλυτές έχουν χαρακτηρίσει ως τα πιο ανησυχητικά στο τρέχον περιβάλλον της αγοράς, αλλά υπάρχει ένα που πιθανώς ξεχωρίζει. Αυτό της πολύ μακροπρόθεσμης τάσης της απόδοσης του 10ετούς ομολόγου αναφοράς του αμερικανικού Δημοσίου.

Το κύριο θέμα αυτού του διαγράμματος είναι αυτό που είναι γνωστό ως μοτίβο ενοποίησης «pennant» (σημαιάκι) που έχει σχηματιστεί τα τελευταία χρόνια, το οποίο υποδηλώνει ότι οι αποδόσεις ενδέχεται να κινηθούν πολύ υψηλότερα για μεγαλύτερο χρονικό διάστημα.

Ο λόγος που αυτό έχει σημασία είναι ότι η απόδοση του 10ετούς ομολόγου επηρεάζει τα επιτόκια σε όλα, από τις αποδόσεις των ομολόγων που εκδίδουν οι εταιρείες Big Tech για να χρηματοδοτήσουν την ανάπτυξη της τεχνητής νοημοσύνης, έως τα επιτόκια των στεγαστικών δανείων, των δανείων για αγορά αυτοκινήτου και των πιστωτικών καρτών.

«Ο κίνδυνος να συνεχίσουμε να βλέπουμε υψηλότερα επιτόκια, τουλάχιστον βραχυπρόθεσμα, ίσως ακόμη και σημαντικά υψηλότερα επιτόκια, είναι πολύ πραγματικός», δήλωσε ο Μπράιαν ΛαΡόουζ, τεχνικός αναλυτής της ICAP Technical Analysis.

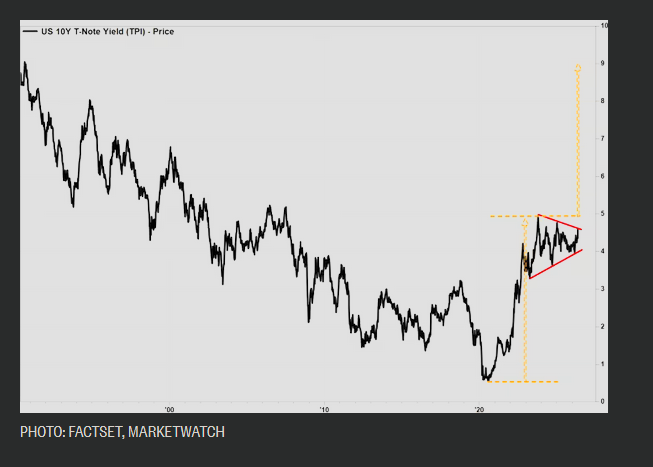

Η απόδοση των 10ετών ομολόγων είχε εκτοξευθεί από το κατώτατο σημείο περίπου 0,5% που προκάλεσε η πανδημία το 2020 σε λίγο κάτω από το 5% στα μέσα Οκτωβρίου 2023. Η απόδοση έχει σταθεροποιηθεί σε ένα στενό εύρος που μοιάζει με σημαιάκι, με χαμηλότερα υψηλά και υψηλότερα χαμηλά, από τότε.

Τα σημαιάκια αυτά θεωρούνται μοτίβα συνέχειας, πράγμα που σημαίνει ότι το χρηματοοικονομικό μέσο που απεικονίζεται στο διάγραμμα τείνει να ξεφύγει προς την κατεύθυνση της τάσης που προηγήθηκε.

Για την απόδοση των 10ετών ομολόγων, αυτό σημαίνει ότι η έξοδος θα γίνει προς την κατεύθυνση του ιστού της σημαίας.

Για τον ΛαΡόουζ της ICAP, το bullish σενάριο είναι ότι η απόδοση δεν θα σταματήσει στο υψηλό του Οκτωβρίου 2023 γύρω στο 5%, ή ακόμη και λίγο υψηλότερα στο 5,5%. Η απόδοση του 10ετούς αυξήθηκε κατά 4,6 μονάδες βάσης πρόσφατα στο 4,668%. Αυτή ήταν η υψηλότερη απόδοση από τις 14 Ιανουαρίου 2025, σύμφωνα με στοιχεία της FactSet.

Πιστεύει ότι υπάρχει κίνδυνος μιας εκρηκτικής ανοδικής κίνησης, σε ένα εύρος από 6,25% έως 6,8%, και ίσως ακόμη και από 8,1% έως 8,6%.

Αυτό που ανησυχεί τον ΛαΡόουζ σχετικά με αυτό το σενάριο είναι ότι στο παρελθόν θα ήταν απλώς μια τεχνική άποψη, αλλά το τρέχον μοτίβο έχει αναπτυχθεί παράλληλα με έναν «σημαντικό καταλυτικό παράγοντα» — την αύξηση των τιμών της ενέργειας που προκύπτει από τη σύγκρουση στη Μέση Ανατολή.

Η άνοδος των αποδόσεων δεν καταγράφεται μόνο ΗΠΑ, καθώς οι αποδόσεις των κρατικών ομολόγων σε όλο τον κόσμο, όπως τα gilts του Ηνωμένου Βασιλείου, τα bunds της Γερμανίας και τα JGBs της Ιαπωνίας, έχουν φτάσει σε πολυετή υψηλά.

Εν τω μεταξύ, η πραγματική ανησυχία σχετικά με το διάγραμμα των 10ετών ομολόγων των ΗΠΑ δεν είναι μόνο το μοτίβο της σημαίας, αλλά το τι προκύπτει όταν το μεγεθύνουμε.

Πολλοί αναλυτές πιστεύουν ότι τα σχήματα «pennant» τείνουν να εμφανίζονται περίπου στη μέση μιας τάσης. Έτσι, αν το μοτίβο εξελιχθεί όπως συνήθως, οι αναλυτές συχνά παρουσιάζουν έναν στόχο «μετρημένης κίνησης», που σημαίνει ότι εκτιμούν την πιθανή κίνηση προσθέτοντας το μήκος του «ιστού» στο σημείο της διάσπασης.

Το διάγραμμα 10 ετών δείχνει ότι το ύψος του ιστού της σημαίας είναι περίπου 4,5 ποσοστιαίες μονάδες. Αν αυτό προστεθεί στο σημείο της διάσπασης, το οποίο θα μπορούσε να είναι στην περιοχή του 4,60% σύντομα, ο στόχος της μετρηθείσας κίνησης θα ήταν 9,1%.

Αν υπολογίσετε το μήκος του «ιστού» μέχρι το κάτω άκρο του pennant, όπως κάνουν ορισμένοι τεχνικοί αναλυτές, ο στόχος ανοδικής κίνησης θα είναι περίπου 7,4%.

Σε κάθε περίπτωση, το αποτέλεσμα θα είναι αρκετά ανησυχητικό, διότι καθώς αυξάνονται τα κόστη δανεισμού για τις εταιρείες, θα αυξηθούν και τα κόστη των προϊόντων τους για να καλυφθεί η διαφορά.

Υπάρχει ένα άλλο πιθανό σενάριο που θα μπορούσε να είναι ανησυχητικό με διαφορετικό τρόπο.

Ενώ ο ΛαΡόουζ πιστεύει ότι ο κίνδυνος βραχυπρόθεσμα είναι η άνοδος των επιτοκίων, δήλωσε ότι «δεν έχει πειστεί απαραίτητα» από την ιδέα ότι θα υπάρξει μια αποφασιστική και εκρηκτική ανοδική έξοδος.

Πιστεύει ότι η απόδοση των 10ετών ομολόγων του Δημοσίου θα μπορούσε να αυξηθεί ελαφρώς, στο εύρος του 5% έως 5,5%. Αλλά σε αυτό το επίπεδο, η οικονομία θα μπορούσε ακόμα να πληγεί αρκετά ώστε τα επιτόκια να καταλήξουν να κινούνται προς την αντίθετη κατεύθυνση.

«Η αγορά ωθείται στα άκρα, οι οικονομικές συνθήκες επιδεινώνονται ραγδαία και, ως αποτέλεσμα, έχουμε οικονομική συρρίκνωση», δήλωσε ο ίδιος, σύμφωνα με το MarketWatch. «Έχουμε αναταραχή, έχουμε σημαντική υποχώρηση των χρηματιστηριακών αγορών και, ως αποτέλεσμα, έχουμε σημαντική μείωση των επιτοκίων».

Διαβάστε ακόμη

Κομισιόν: Νομική κατοχύρωση, όχι μόνο φορολογικά κίνητρα στους ιδιοκτήτες

ΑΑΔΕ: «Αλγόριθμος» για τα ενοίκια μέσα από αγγελίες ακινήτων

Eκτός σχεδίου δόμηση: Τρέχουν να προλάβουν να χτίσουν στις Κυκλάδες πριν αλλάξει το θεσμικό πλαίσιο

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα