Μετά τις συστάσεις αγοράς για τις τραπεζικές μετοχές, ο επενδυτικός οίκος της Goldman Sachs προχωράει και σε συστάσεις αγοράς στις ομολογιακές εκδόσεις των τραπεζών.

«Οι επενδυτικές αξιολογήσεις των ελληνικών τραπεζών έχουν τη δυνατότητα να προσαρμοστούν υψηλότερα με βάση τη βελτίωση των θεμελιωδών μεγεθών. Η θετική μας άποψη για τις ελληνικές τράπεζες συνεχίζεται, καθώς προχωράει η μείωση του ρίσκου και η βελτίωση της κερδοφορίας τους. Το επιτόκιο του Euribor (σ.σ. βάση για τις ανατιμολογήσεις των τραπεζών στα κυμαινόμενα δάνεια του χαρτοφυλακίου τους) αυξήθηκε κατά περίπου 2,7%. Η αργή ανατιμολόγηση λόγω των χαμηλότερων από τα αναμενόμενα beta καταθέσεων οδήγησε σε σημαντική αύξηση των καθαρών εσόδων από τόκους, ενώ τα αναπτυξιακά προγράμματα της ΕΕ και το Ταμείο Ανάκαμψης και Ανθεκτικότητας οδήγησαν σε υψηλότερη καθαρή πιστωτική επέκταση», εξηγεί ο αμερικανικός οίκος.

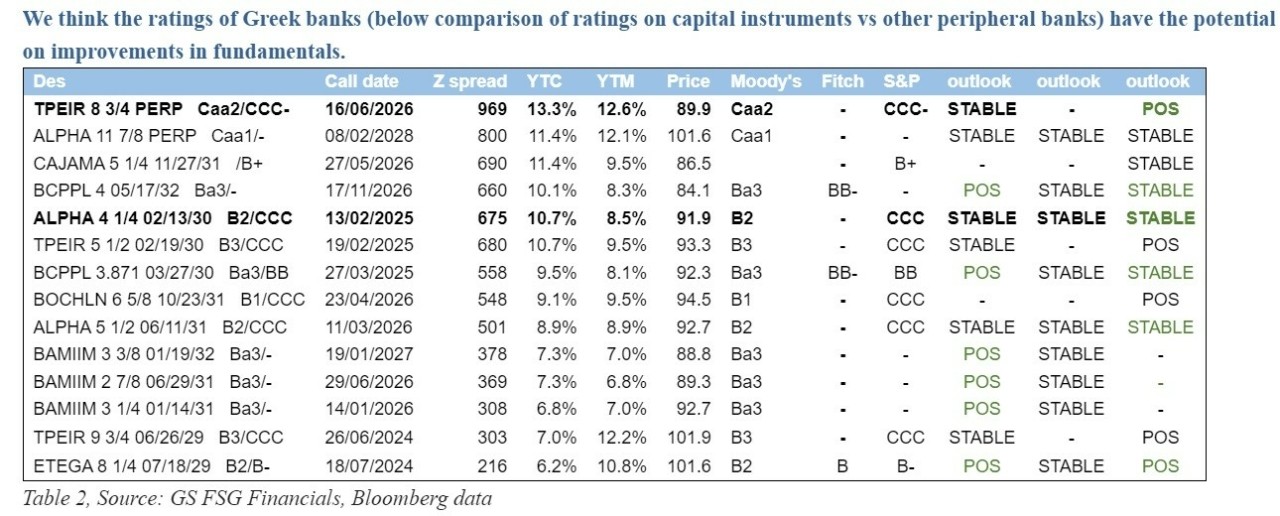

«Οι ελληνικές τράπεζες, παρά το ράλι του Μαΐου μετά τον πρώτο γύρο των βουλευτικών εκλογών, εξακολουθούν να αποτελούν μια καλή επενδυτική ευκαιρία. Ο προτιμώμενος τρόπος για να εκφράσουμε τη θετική άποψη για τις ελληνικές τράπεζες είναι μέσω αγορών των ομολόγων τους: το ομόλογο ΑΤ1 της Πειραιώς με κουπόνι 8,75% PNC26 και το ομόλογο της Alpha Bank με κουπόνι 4,25% 30NC25 είναι δύο επιλογές μας. Από τα senior ομόλογα προτείνουμε το ομόλογο της Alpha Bank με κουπόνι 6,875%. Επίσης, σημειώνουμε την πρόσφατη υποαπόδοση της έκδοση της ΕΤΕ σε βρετανική λίρα με κουπόνι 8,75% έναντι της αντίστοιχης σε ευρώ με κουπόνι 7,25%. Παρά το διαχρονικό discount της έκδοσης σε ξένο νόμισμα, η διαφορά ξεπερνά το μέσο όρο», επισημαίνουν του οίκου.

Αναλυτικά η Goldman Sachs δίνει τις ακόλουθες συστάσεις για τα ομόλογα των τραπεζών

· Αγορά για την έκδοση της Alpha Bank με κουπόνι 4,25% (30NC25),

· Αγορά για την έκδοση επίσης της Alpha Bank με κουπόνι 6,875% (29-28),

· Αγορά για την έκδοση της EΤΕ σε βρετανική λίρα με κουπόνι 8,75%,

· Αγορά για την Ελληνικής Τράπεζας με κουπόνι 10,25% (33NC28),

· Αγορά για την έκδοση της Πειραιώς με κουπόνι 8,75% (PNC26).

Τα θεμελιώδη μεγέθη των τραπεζών

Η απότομη αύξηση του Euribor τα τελευταία οκτώ τρίμηνα ήταν πολύ επωφελής για τις ελληνικές τράπεζες, καθώς οδήγησε σε ανατιμολόγηση των δανείων τους, με υψηλό ποσοστό των δανείων τους να είναι κυμαινόμενο. Από την πλευρά του παθητικού, η πιο αργή ανατιμολόγηση των καταθέσεων, με το μέσο beta των καταθέσεων στο τέλος του β’ τριμήνου να είναι 13% και τις τράπεζες να καθοδηγούν για ένα beta καταθέσεων το 2023 στο 15-19%. Η Eurobank αποτελεί εξαίρεση, βλέποντας το beta καταθέσεων έως το 2023 στο 35%- αυτό μπορεί να εξηγηθεί από τη σύνθεση της καταθετικής της βάσης, η οποία αποτελείται κυρίως από πλούσιους πελάτες λιανικής και επιχειρήσεις, οι οποίες είναι πολύ πιο ευαίσθητες στις αυξήσεις των επιτοκίων. Παρά το υψηλότερο beta καταθέσεων σε σχέση με τις αντίστοιχες τράπεζες, η GS προσδοκά ότι η Eurobank θα είναι σε θέση να προστατεύσει την κερδοφορία της μέσω υψηλότερων εσόδων από προμήθειες, καθώς διαθέτει την ισχυρότερη δραστηριότητα διαμεσολάβησης από όλες τις τράπεζες.

Η διοίκηση της Πειραιώς καθοδήγησε ότι ακόμη και αν το beta καταθέσεων αυξηθεί στο 19% τον Δεκέμβριο από 11% στο τέλος του β’ φετινού τριμήνου, αυτό θα οδηγήσει σε ένα μέσο beta καταθέσεων για το 2023 στο 13%, το οποίο είναι στο χαμηλότερο άκρο σε σύγκριση με τις άλλες ελληνικές τράπεζες. Ομοίως με την Πειραιώς, η διοίκηση της Alpha Βank ανέφερε ότι τα beta καταθέσεων είναι χαμηλότερα από ότι αναμενόταν αρχικά, με τη στροφή προς τις προθεσμιακές καταθέσεις να είναι αρκετά αργή. Το μερίδιο των προθεσμιακών καταθέσεων ήταν 23% στο τέλος Ιουνίου, με τη διοίκηση να αναμένει ότι θα παραμείνει κάτω από το 27% μέχρι το τέλος του 2023. Τα χαμηλά beta καταθέσεων είναι ο κύριος μοχλός της ισχυρής αύξησης των καθαρών εσόδων των ελληνικών τραπεζών.

Τι κινδύνους βλέπει για τα ομόλογα και τις ελληνικές τράπεζες

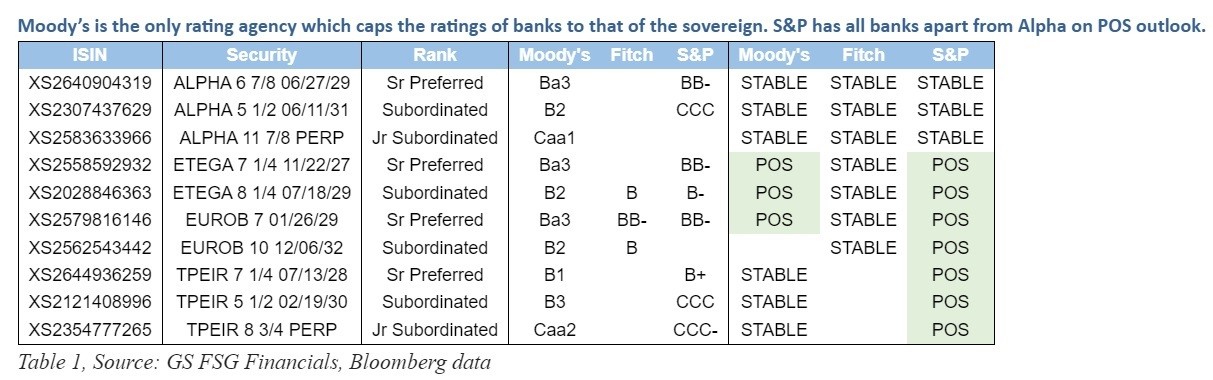

Οι κίνδυνοι που διαβλέπει η αμερικανική επενδυτική τράπεζα είναι η απροσδόκητη επιδείνωση του ελληνικού μακροοικονομικού προφίλ, χειρότερες από τις αναμενόμενες επιπτώσεις στην ελληνική οικονομία από τις πυρκαγιές που θα ασκήσουν πίεση στη δημοσιονομική θέση, ανατιμολόγηση των beta των καταθέσεων ταχύτερα από τις δικές της υποθέσεις, υψηλό επίπεδο της μη αναβαλλόμενης φορολογίας (DTAs) που αποτελεί την κεφαλαιακή βάση και που στο τέλος του α’ εξαμήνου το ποσό των DTAs που είναι επιλέξιμα και περιλαμβάνονται στις μετρήσεις CET1 ανερχόταν σε 2,7 δισ. ευρώ ή 60,7% των εποπτικών κεφαλαίων CET1 και 8,2% του ενεργητικού σταθμισμένο με τον κίνδυνο για την Alpha Bank και περίπου 90% για την Πειραιώς (στα 3,87 δισ. ευρώ εκ των οποίων αναβαλλόμενες φορολογικές πιστώσεις – DTCs στα 3,51 δισ. ευρώ).

Διαβάστε ακόμη

Ποιο σούπερ μάρκετ «καρφώνει» τις εταιρείες που μειώνουν ποσότητες και δεν ρίχνουν τιμές

Σε σημείο «μηδέν» ο τουρισμός στη Θεσσαλία- Στήριξη επιχειρήσεων ζητεί ο κλάδος

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.