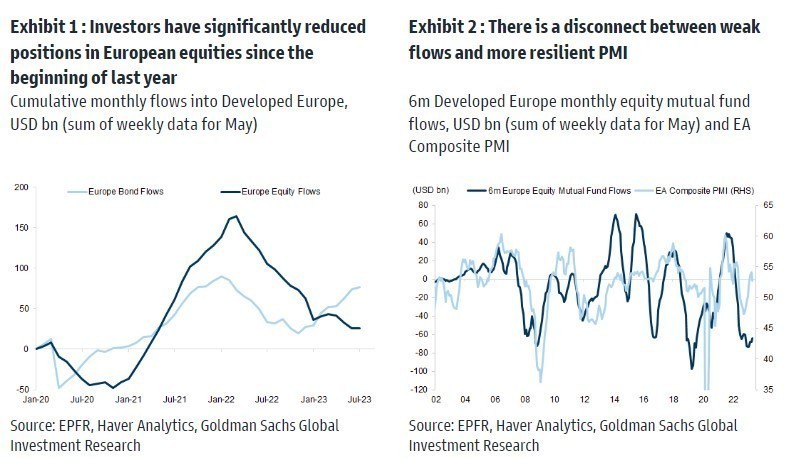

«Οι διαχειριστές επενδύσεων και ειδικά μετοχών δεν «αγαπούν» τις μετοχές στην Ευρώπη, καθώς με βάση τα στοιχεία για τις ροές κεφαλαίων, οι επενδυτές έχουν μειώσει σημαντικά τις θέσεις τους σε ευρωπαϊκές μετοχές από τις αρχές του περασμένου έτους», εξηγεί η Goldman Sachs.

Ο πόλεμος στην Ουκρανία αποτέλεσε καταλύτη για συνεχείς καθαρές εκροές από τις ευρωπαϊκές μετοχές το 2022, ενώ, αντίθετα, το τρέχον έτος ξεκίνησε με μια βραχύβια στροφή προς την Ευρώπη, η οποία οφείλεται στην πτώση των τιμών της ενέργειας και σε μεγαλύτερη αισιοδοξία για την εγχώρια ανάπτυξη.

Αυτό υποστηρίχθηκε από ισχυρές και διατηρήσιμες επιδόσεις σε ορισμένους τομείς που ξεχώρισαν, όπως είναι π.χ. τα είδη πολυτελείας. «Από τα μέσα Μαρτίου, παρατηρήθηκαν και πάλι εκροές, σε αντίθεση με την ευρωπαϊκή αγορά ομολόγων, όπου είδαμε τους επενδυτές να επιστρέφουν με μεγαλύτερη συνέπεια κατά τη διάρκεια του τρέχοντος έτους», συνεχίζει ο αμερικανικός οίκος.

Ασθενέστερες οι ροές από τα θεμελιώδη μεγέθη των εταιρειών

Υπάρχει μια αποσύνδεση μεταξύ των αδύναμων ροών κεφαλαίων και των πιο ανθεκτικών δεικτών της οικονομίας PMI και άλλων ευρωπαϊκών στοιχείων, εκτιμά η τράπεζα. Επίσης, τα ευρωπαϊκά κέρδη έχουν αντέξει εξαιρετικά καλά, καλύτερα από όλες τις άλλες περιοχές, όπως δείχνουν και οι εκτιμήσεις για τα κέρδη ανά μετοχή.

Σύμφωνα με την Goldman Sachs οι λόγοι για τους οποίους, είναι εξαιρετικά χαμηλές όχι μόνο οι επενδυτικές ροές, αλλά και η δραστηριότητα συγχωνεύσεων και εξαγορών είναι οι εξής:

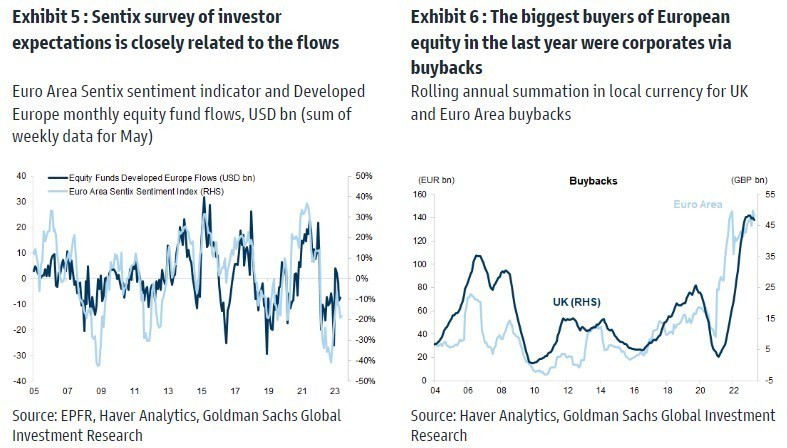

I. Το κλίμα είναι εξαιρετικά αδύναμο: η έρευνα Sentix για τις προσδοκίες των επενδυτών σχετίζεται στενά με τις ροές σημείωσε απότομη πτώση το 2022, ανέκαμψε ελαφρώς στις αρχές του έτους, αλλά σημείωσε εκ νέου πτώση τους τελευταίους μήνες.

II. Από τον Μάρτιο, το τραπεζικό στρες στις ΗΠΑ έχει αυξήσει τα ασφάλιστρα κινδύνου και για τις ευρωπαϊκές χρηματοπιστωτικές επιχειρήσεις.

III. Ορισμένοι κλάδοι της ευρωπαϊκής οικονομίας έχουν επιβραδυνθεί και πάλι σημαντικά, η γερμανική βιομηχανία βρίσκεται σε συρρίκνωση, και οι εκπλήξεις στα ευρωπαϊκά στοιχεία έχουν αποδυναμωθεί.

IV. Στην Κίνα, όπου η Ευρώπη έχει σημαντική έκθεση, παρατηρείται μια ήπια φάση μετά την ισχυρή αρχική ανάκαμψη από τα «λουκέτα» στην οικονομία.

V. Πιο πρόσφατα οι αγορές έχουν επικεντρωθεί σε τεχνολογικά ονόματα της υψηλής κεφαλαιοποίησης στις ΗΠΑ που είναι εκτεθειμένα στην τεχνητή νοημοσύνη και αυτή είναι μια δυναμική όπου η Ευρώπη έχει χαμηλή έκθεση.

«Οι επενδυτικές ροές προς την Ευρώπη αυξάνονται, όταν οι οικονομίες ανακάμπτουν γρήγορα από ένα κατώτατο σημείο και φαίνεται ότι τώρα υπάρχουν λιγότερα περιθώρια για κάτι τέτοιο. Επίσης, όταν υπάρχει ένα συγκεκριμένο αφήγημα με γνώμονα την Ευρώπη, όπως για παράδειγμα το 2015, όταν η ΕΚΤ πέρασε στο QE ή πιο πρόσφατα το 2021, όταν υπήρξε στροφή σε τομείς αξίας όπου η Ευρώπη είναι περισσότερο εκτεθειμένη», εξηγεί η επενδυτική τράπεζα.

«Από την άλλη, μπορεί να ακούγεται παράξενο ερώτημα, αλλά οι ροές των αμοιβαίων κεφαλαίων δεν σχετίζονται στενά με την απόδοση των μετοχών. Οι μεγαλύτεροι αγοραστές ευρωπαϊκών μετοχών το τελευταίο έτος ήταν οι ίδιες οι εταιρείες μέσω επαναγορών μετοχών.

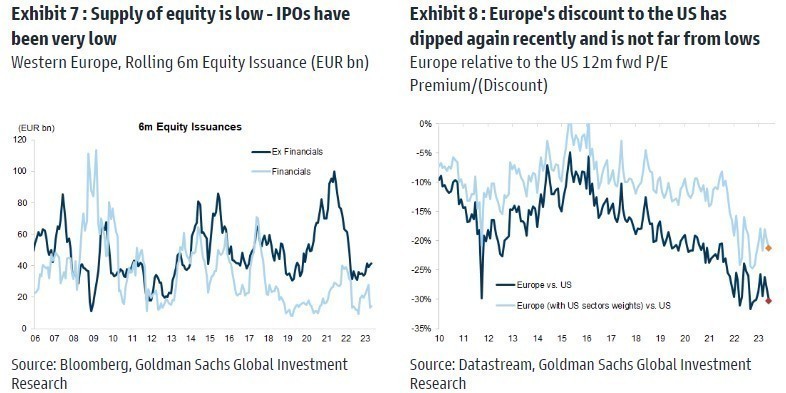

Οι επιχειρήσεις συνεχίζουν να απολαμβάνουν ισχυρά κέρδη και ταμειακές ροές και τα μετρητά στους ισολογισμούς παραμένουν υψηλά και όλα αυτά υποστηρίζουν τις συνεχείς επαναγορές μετοχών. Το άλλο βασικό σημείο είναι ότι η προσφορά μετοχών είναι χαμηλή, οι δημόσιες εγγραφές ήταν πολύ χαμηλές.

Συνολικά και μεσοπρόθεσμα, συνεχίζουμε να πιστεύουμε ότι η Ευρώπη είναι ελκυστική, η έκπτωση σε σχέση με τις ΗΠΑ έχει υποχωρήσει και πάλι πρόσφατα και δεν απέχει πολύ από τα χαμηλά επίπεδα», καταλήγει ο οίκος.

Διαβάστε ακόμη:

Η Ελλάδα δανείζεται με χαμηλότερο κόστος από τις ΗΠΑ – Μόλις στο 3,6% η απόδοση των ομολόγων

Προσωπικός βοηθός: Μέχρι πότε παρατείνεται η προθεσμία υποβολής αιτήσεων από ΑμεΑ

Γιατί η ρωσική ελίτ κοιτάζει τον Πούτιν «με μισό μάτι»

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.