Με τίτλο “όχι μεγάλο rotation” η Goldman Sachs επισημαίνει τους λόγους για τους οποίους οι αγορές είναι ανοδικές και εξηγεί τις στρατηγικές των επενδυτών.

1 ) Πόσο αισιόδοξοι έχουν γίνει οι επενδυτές που τοποθετούνται;

Η Goldman Sachs τονίζει ότι μέσα στο πρώτο μισό του 2019, οι περισσότεροι επενδυτές παρέμειναν αμυντικά τοποθετημένοι σε όλα τα assets. Aλλά, από τα μέσα Αυγούστου όπου έγινε ένα rotation, οι δείκτες έχουν γυρίσει πιο αισιόδοξοι και οι επενδυτές έχουν αυξήσει την έκθεση τους σε assets τα οποία ανήκουν σε εταιρείες (pro cyclical). Ως αποτέλεσμα, οι παγκόσμιες μετοχές έφθασαν σε νέα υψηλά και η επενδυτική όρεξη έχει μετακινηθεί σε ξεκάθαρα θετική περιοχή από το τέλος του Οκτωβρίου.

Σύμφωνα με την Goldman Sachs, και οι 13 δείκτες συναισθήματος έχουν γυρίσει ανοδικά. Το πρόσφατο περιβάλλον που είναι risk on βρήκε υποστήριξη από ένα περισσότερο φιλικό μείγμα ανάπτυξης / επιτοκίων καθώς οι δείκτες δραστηριότητας βελτιώθηκαν και οι κεντρικές τράπεζες παρέμειναν υποστηρικτικές , διατηρώντας τα επιτόκια.

Επιπρόσθετα, ορισμένα ρίσκα όπως τα σενάρια του Βrexit και οι εντάσεις μεταξύ ΗΠΑ – Κίνας περιορίστηκαν και οι οικονομολόγοι της Goldman Sachs λένε ότι το βασικό σενάριο δεν δείχνει κλιμάκωση της κρίσης.

2) Τι οδήγησε στην αύξηση των τοποθετήσεων σε υψηλού ρίσκου assets;

Με την πτώση της μετοχικής μεταβλητότητας και την αύξηση του momentum σε πιο υψηλού ρίσκου περιουσιακά στοιχεία, οι συστηματικές στρατηγικές έχουν αυξήσει την έκθεση τους στις μετοχές

3) Ποιοι δείκτες έχουν καθυστέρηση στις τοποθετήσεις;

Ανάμεσα στους δείκτες, οι ροές από τα κεφάλαια δείχνουν καθυστέρηση στο rebound στα risky assets. Τα στοιχεία από το ΕPFR δείχνουν ότι, οι επενδυτές ξεκίνησαν να μειώνουν το ρίσκο τους στο πρώτο μισό του 2018 και περισσότερο επιθετικά μέσα στο 2019, παρά τις σταθερές μετοχικές αποδόσεις.

4) Οι εισροές συνήθως τείνουν να καθυστερούν τις αποδόσεις;

Η απόκλιση μεταξύ των μετοχικών εισροών και της απόδοσης δεν είναι καινούργια. Έχει γίνει ένα τυπικό χαρακτηριστικό από την αρχή των Bull Markets.

Aυτή τη φορά διαρκεί 10 μήνες: οι μετοχικές αγορές “τραγούδησαν” στο τέλος του 2018 και οι εισροές γύρισαν θετικές μόνο τον Οκτώβριο αυτή την χρονιά. Μια παρόμοια καθυστέρηση είχε επίσης παρατηρηθεί κατά την διάρκεια της κρίσης πετρελαίου το 2015/2016 και της κρίσης χρέους των κρατών το 2011/2012.

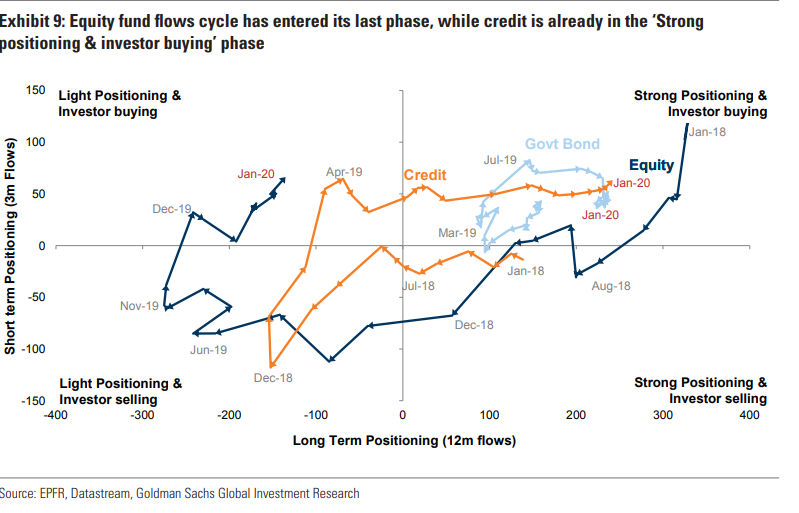

5) Πως κινούνται οι μακροπρόθεσμες και οι βραχυπρόθεσμες τάσεις σε όλα τα assets;

Στον πίνακα 9, η Goldman sachs μοίρασε τις εισροές μέσα σε τέσσερις φάσεις βασισμένες στην μακροπόθεσμη τοποθέτηση (μετρημένη από το σημάδι 12μηνων εισροών) και την βραχυπρόθεσμη τοποθέτηση (μετρημένη από τις τρίμηνες εισροές).

Τόσο η δωδεκάμηνη όσο και η τρίμηνη είναι και οι δυο θετικές. Σε ο,τι αφορά τις ισχυρές τοποθετήσεις και ότι αγοράζουν οι επενδυτές και οι δωδεκάμηνες εισροές είναι αρνητικές. Το ίδιο συμβαίνει και σε ό,τι αφορά τις πωλήσεις επενδυτών.