Την επίδραση του πολέμου στην ανάπτυξη, στον πληθωρισμό και τη νομισματική πολιτική μελετά νέα ανάλυση της Goldman Sachs. Σύμφωνα με εγκύκλιο προς τους επενδυτές, οι αναλυτές του κολοσσού της Wall Street παρουσιάζουν τις εκτιμήσεις τους κατά τη διάρκεια της τρέχουσας γεωπολιτικής κρίσης στην Ευρώπη.

Ανάπτυξη και εμπόριο

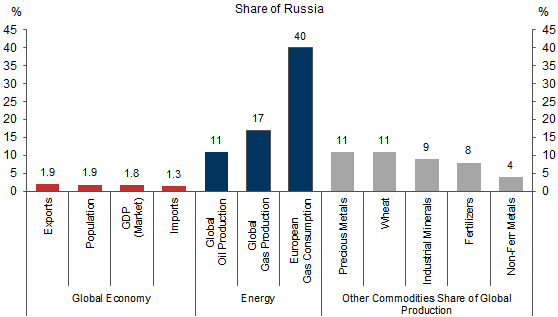

Η Ρωσία έχει θετικό εμπορικό ισοζύγιο και οι κυρώσεις από τη διεθνή κοινότητα σηματοδοτούν την ανάγκη αύξηση της παραγωγής πρώτων υλών από τον υπόλοιπο κόσμο και δη τις χώρες-εισαγωγείς. Παρ’ όλα αυτά, η Ρωσία αποτελεί λιγότερο από το 2% του παγκόσμιου ΑΕΠ και του παγκόσμιου εμπορίου.

Η κατάσταση στην αγορά πετρελαίου είναι πολύ πιο διαφορετική αφού η χώρα αποτελεί το 11% της παγκόσμιας παραγωγής πετρελαίου. Στην αγορά του φυσικού αερίου, η Ρωσία αποτελεί το 17% της παγκόσμιας παραγωγής, ενώ το ρωσικό φυσικό αέριο αποτελεί το 40% της κατανάλωσης των χωρών της δυτικής Ευρώπης, σύμφωνα με τα στοιχεία του 2021.

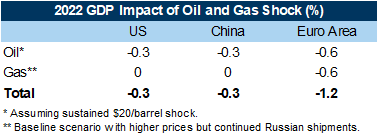

Εάν η Δύση καταλήξει να αγοράζει περιορισμένες ποσότητες ρωσικού πετρελαίου, τρίτες χώρες όπως η Ινδία και η Κίνα ενδέχεται να αυξήσουν τις αντίστοιχες αγορές από τη Ρωσία, τροφοδοτώντας τις δυτικές χώρες ως μεσάζοντες. Η πιθανότητα επιβολής κυρώσεων προς τις τρίτες αυτές χώρες έχει ήδη προκαλέσει αύξηση των τιμών των Brent και WTI πάνω από $20/βαρέλι. Σύμφωνα με την ανάλυση της Goldman Sachs, αν η αύξηση των τιμών αυτών αποδειχθεί μονιμότερη του προσωρινού, το ΑΕΠ της Ευρωζώνης ενδέχεται να καταγράψει μείωση κατά 0,6% ενώ το ΑΕΠ των ΗΠΑ θα καταγράψει μείωση της τάξης του 0,3% το 2022. Σύμφωνα με τους αναλυτές, σε περίπτωση ολικής παύσης των εισροών ρωσικού φυσικού αερίου προς την Ευρώπη, το ΑΕΠ της Ευρωζώνης θα καταγράψει μείωση της τάξης του 2,2%.

Πληθωρισμός και νομισματική πολιτική

Η ρωσική εισβολή στην Ουκρανία και η αντίδραση της Δύσης θα επηρεάσουν αρνητικά την ήδη ανισόρροπη κατάσταση μεταξύ της προσφοράς και της ζήτησης, η οποία αποτελεί το κύριο πρόβλημα της παγκόσμιας πληθωριστικής κρίσης. Η Goldman Sachs αναμένει πως η Fed θα αυξήσει τα επιτόκιά της 7 φορές το 2022, αρχής γενομένης αύξησης της τάξης των 25 μ.β. στη συνάντηση της 16ης Μαρτίου. Στην περίπτωση αυτή, η Fed αναμένεται να προσπαθήσει να περιορίσει την «πυρετώδη» κατάσταση στην αγορά εργασίας των ΗΠΑ. Το πραγματικό ρίσκο έγκειται στην πιθανότητα πως το σοκ στην παγκόσμια αγορά θα προκαλέσει γενικότερη σύσφιξη της νομισματικής πολιτικής και θα αλλάξει τη στρατηγική της Fed, η οποία ενδέχεται να σταματήσει ή να αναστρέψει το πρόγραμμα αύξησης των επιτοκίων.

Το οικονομικό σοκ στην Ευρωζώνη, ιδιαίτερα σε περίπτωση επιδείνωσης της κρίσης στην αγορά φυσικού αερίου ενδέχεται -σύμφωνα με την ανάλυση- να καθυστερήσει όποιες αυξήσεις των επιτοκίων από την ΕΚΤ μέχρι το 2023.

Η Κίνα έχει περιορισμένη έκθεση στην τρέχουσα κρίση αφού δε βασίζεται στο ρωσικό φυσικό αέριο. Παρ’ όλα αυτά, οι αναλυτές της τράπεζας υποστηρίζουν πως το ΑΕΠ της χώρας θα κυμανθεί 1% υπό του επίσημου στόχου του 4,5% λόγω της αύξησης των τιμών του πετρελαίου.

Αντίδραση των αγορών

Οι αγορές έχουν αντιδράσει λογικά μέχρι τώρα. Η ταλάντευση των αγορών μπορεί να έχει αποδειχθεί τρικυμιώδης στις ρωσικές αγορές και τις διεθνείς αγορές εμπορευμάτων αλλά παραμένει μέσα σε λογικά πλαίσια στον υπόλοιπο κόσμο και ιδιαίτερα στις ΗΠΑ. Σύμφωνα με τη Goldman Sachs, αν και υπάρχει πιθανότητα αντιστροφής της τακτικής της Fed όσον αφορά τα ονομαστικά επιτόκια, υπάρχει -παράλληλα- μεγαλύτερη πιθανότητα μονιμοποίησης του πληθωρισμού η οποία θα αυξήσει τα πραγματικά επιτόκια στο 4%-5% μακροπρόθεσμα.

Διαβάστε ακόμα:

Σε ισπανικά χέρια οι ελληνικές ιχθυοκαλλιέργειες

Τι συμβαίνει με το λάδι λόγω Ουκρανίας – Φόβοι για ελλείψεις στα ράφια

«Κόλαση» για τους Ρώσους ολιγάρχες και στους φορολογικούς παράδεισους