«Ο S&P 500 έχει φτάσει τον στόχο μας των 4.300 μονάδων τέσσερις μήνες πριν από το τέλος του έτους, καθώς από την πτώση της αγοράς τον Ιούνιο, ο δείκτης έχει σημειώσει άλμα 17%», εξηγεί ο Ντέιβιντ Κόστιν, επικεφαλής του τμήματος Portfolio Strategy της αμερικανικής επενδυτικής τράπεζας Goldman Sachs.

Όπως εξηγεί, οι καλύτερες από το αναμενόμενο επιδόσεις του β’ τριμήνου, τα οικονομικά στοιχεία που έχουν μετριάσει τους φόβους για μια επικείμενη ύφεση και η πολύ ελαφριά τοποθέτηση των επενδυτών συνέβαλαν στο ράλι.

«Ενώ η οικονομία των ΗΠΑ δεν έχει εισέλθει σε ύφεση ακόμη το 2022, οι οικονομολόγοι μας εκτιμούν ότι η πιθανότητα ύφεσης κατά τη διάρκεια των επόμενων 12 μηνών είναι περίπου 33%. Σε περίπτωση ύφεσης, προβλέπουμε ότι ο δείκτης θα μπορούσε να πέσει στις 3.150 μονάδες.

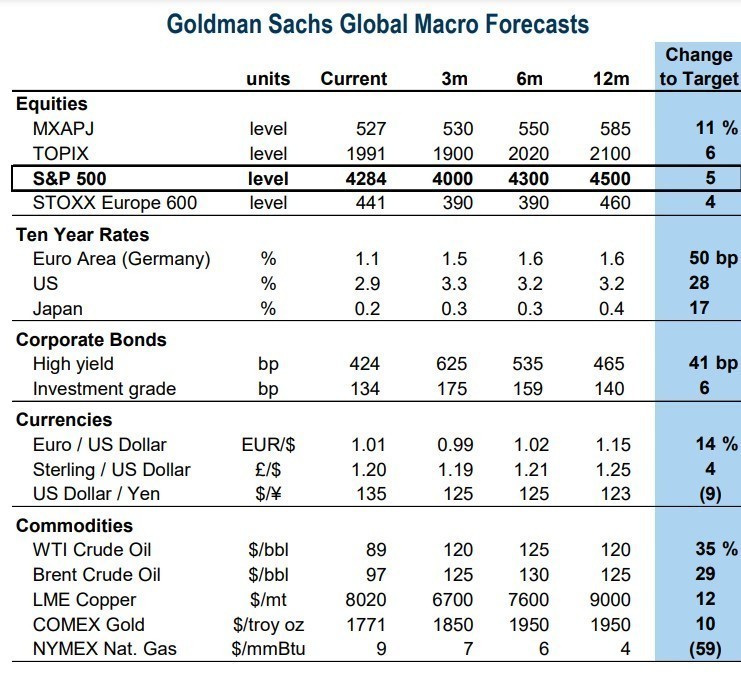

Για τον αμερικανικό δείκτη S&P 500, η Goldman Sachs προτείνει τιμή-στόχο στις 4.000 μονάδες το επόμενο τρίμηνο και 4.500 μονάδες στο επόμενο δωδεκάμηνο. Αναμένει ενίσχυση των κερδών ανά μετοχή 8% φέτος και 5% άνοδο στην τιμή του δείκτη. Για τον ευρωπαϊκό δείκτη μετοχών Stoxx Europe 600 έχει θέσει τιμή-στόχο τις 390 το επόμενο τρίμηνο και εξάμηνο και στις 460 μονάδες στο δωδεκάμηνο, μηδενική άνοδο των ΕPS το 2023 και περιθώριο θετικής μεταβολής 4%.

Τι έχει οδηγήσει την άνοδο των μετοχών

Η βασική μακροοικονομική κινητήρια δύναμη για το ράλι στις μετοχές ήταν η προθυμία των διαχειριστών κεφαλαίων να «αγκαλιάσουν» την άποψη ότι η Fed θα κάνει στροφή και η αμερικανική οικονομία θα επιτύχει μια ήπια προσγείωση. Τόσο ο πρόεδρος της Fed Powell στη συνέντευξη τύπου του Ιουλίου όσο και τα πρακτικά της FOMC που δημοσιεύτηκαν αυτή την εβδομάδα υποδεικνύουν ότι ο ρυθμός των αυξήσεων θα επιβραδυνθεί σύντομα. Οι τιμές των συμβολαίων μελλοντικής εκπλήρωσης υποδηλώνουν τώρα ότι το επιτόκιο της Fed θα φτάσει το 3,5% έως το τέλος του έτους και στην πραγματικότητα θα μειωθεί στο 3,3% το 2023. Οι οικονομολόγοι της τράπεζας αναμένουν αύξηση κατά 50 μονάδες βάσης το Σεπτέμβριο, δύο αυξήσεις των 25 μ.β. στη συνέχεια και στη συνέχεια παύση.

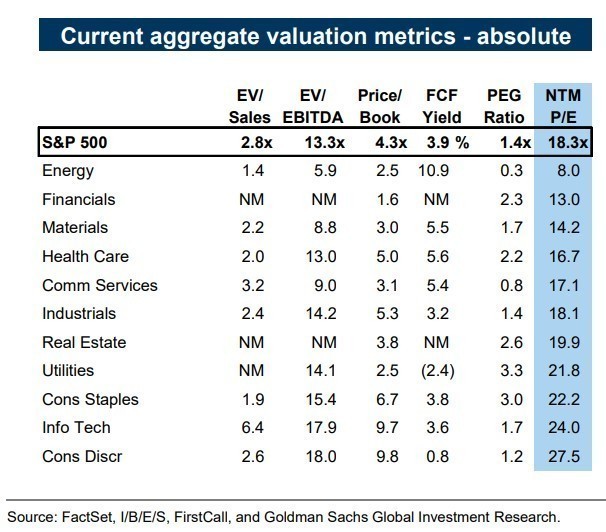

Από τον Ιούνιο στο κατώτατο σημείο, οι κυκλικές βιομηχανικές ομάδες υπερτερούν των αμυντικών κατά 6 ποσοστιαίες μονάδες και το momentum έχει αντιστραφεί και οι εταιρείες μικρής κεφαλαιοποίησης έχουν υπεραποδώσει έναντι των μεγάλων. Σε επίπεδο κλάδου, η τεχνολογία έχει υπεραποδώσει ενώ η ενέργεια, τα βασικά καταναλωτικά αγαθά, οι υπηρεσίες επικοινωνίας και η υγεία έχουν όλοι υστερήσει, παρόμοια με τις συνήθεις καταστάσεις στην αγορά όταν η Fed σταματά την αύξηση των επιτοκίων.

Προφανώς, οι αγορές έχουν αρχίσει να τιμολογούν την επιστροφή στο περιβάλλον πριν από την πανδημία, με μέτρια αλλά θετική ανάπτυξη του ΑΕΠ και παράλληλα με χαμηλό πληθωρισμό και χαμηλά επιτόκια, το οποίο αποτελεί το ιδανικό περιβάλλον για την υπεραπόδοση των μετοχών της ανάπτυξης, επισημαίνει ο Κόστιν.

Bear market rally, ήπια προσγείωση (soft landing) ή ύφεση

Η ανάκαμψη του S&P 500 από τον Ιούνιο μοιάζει επίσης πολύ με τα τυπικά ράλι τιμών που συμβαίνουν στις πτωτικές αγορές (bear market rallies). Κάτω από την επιφάνεια της αγοράς, οι παράγοντες και οι τομείς έχουν επίσης κινηθεί σύμφωνα με την τυπική εμπειρία ενός bear market rally.

Η πορεία τόσο του πληθωρισμού όσο και της ανάπτυξης θα καθορίσει την πορεία της αγοράς μέχρι το τέλος του έτους. Ενώ ο δείκτης, οι τομείς και οι παράγοντες συμπεριφέρονται παρόμοια και στις δύο περιπτώσεις, η εμπειρία του 2000 καταδεικνύει τον κίνδυνο που διατρέχει η αγορά αν η οικονομία των ΗΠΑ εισέλθει σε ύφεση. Αντιθέτως, αν ο πληθωρισμός εκπλήξει προς τα πάνω και απαιτήσει από τη Fed να σφίξει περισσότερο και πιο επιθετικά από ότι αναμένουν οι οικονομολόγοι, οι αποτιμήσεις των μετοχών θα πιεστούν.

«Όσον αφορά το μέλλον, οι ανοδικοί κίνδυνοι για τον δείκτη φαίνονται περιορισμένοι, δεδομένου του μακροοικονομικού σκηνικού. Τα χαμηλότερα πραγματικά επιτόκια θα μπορούσαν να ενισχύσουν τις αποτιμήσεις των μετοχών και οι θετικές εκπλήξεις στα κέρδη θα μπορούσαν επίσης να αντιπροσωπεύουν έναν ανοδικό κίνδυνο, αλλά πιστεύουμε ότι είναι απίθανο», εξηγεί ο Κόστιν.

Τέλος, η ελαφριά τοποθέτηση μεταξύ των θεσμικών επενδυτών αντιπροσωπεύει περιθώριο ανόδου αν οι επενδυτές αναγκαστούν να προσθέσουν ρίσκο σε μια ανοδική αγορά. Ωστόσο, οι καθοδικοί κίνδυνοι ελλοχεύουν. Οι ανανεωμένοι φόβοι για την προοπτική μιας ύφεσης σχεδόν σίγουρα θα αναιρούσαν το πρόσφατο ράλι, καταλήγει ο Κόστιν.

Διαβάστε ακόμα:

Eni και TotalEnergies εντόπισαν τεράστιο κοίτασμα φυσικού αερίου ανοικτά της Κύπρου

Σε ύψη ρεκόρ η τιμή του ρεύματος στην Ελλάδα σήμερα – Έφτασε τα 539,54 ευρώ/MWh

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.