Η Intralot διαθέτει πολλές δυνατότητες να δημιουργήσει σημαντική αξία στα επόμενα λίγα χρόνια καθώς τα συμβόλαια της ανανεώνονται και δημιουργούνται ροές εσόδων από νέα παιχνίδια που είναι πιθανό να ρυθμιστούν. Αυτό αναφέρει η EDISON σε σημερινό της report με το οποίο ξεκινά εκ νέου κάλυψη της εταιρείας, αναφέροντας πως στο βασικό μοντέλο ανάλυσής της η INTRALOT αποτιμάται στα 1,62 ευρώ, τιμή που ενσωματώνει συντηρητικά χαμηλότερους ρυθμούς ανάπτυξης σε σχέση με τον υπόλοιπο κλάδο και προτού εξεταστεί η πιθανή δημιουργία αξίας από νέες συμβάσεις.

Οι αναλυτές της EDISON τονίζουν πως ο κλάδος της τεχνολογίας για τυχερά παιχνίδια στον οποίο δραστηριοποιείται η INTRALOT διαθέτει υψηλά εμπόδια εισόδου και ελκυστική οικονομική δυναμική. Τόσο ο κλάδος όσο και η εταιρεία απολαμβάνουν πολύ ελκυστικά οικονομικά χαρακτηριστικά ως αποτέλεσμα της δομής της αγοράς και των υψηλών φραγμών εισόδου από ανταγωνιστές. Τα εμπόδια αυτά περιλαμβάνουν: 1) υψηλά επίπεδα κρατικών ή/και ομοσπονδιακών κανονισμών για την παροχή αδειών διαχείρισης λοταριών και άλλων παιχνιδιών 2) σημαντικό κόστος για την ανάπτυξη της τεχνολογικής πλατφόρμας και την απόκτηση συμβολαίων 3) οι πελάτες, δηλαδή τα κράτη και οι κυβερνήσεις, αποστρέφονται τον κίνδυνο και αξιολογούν τη φήμη των υφιστάμενων παρόχων, και 4) το υψηλό κόστος και τους κινδύνους από την πιθανότητα αλλαγής παρόχων.

Σύμφωνα με τη χρηματιστηριακή οι συμβάσεις με πελάτες μπορούν να φτάσουν έως και τα 10 χρόνια, συχνά με option πολυετούς ανανέωσης και παρέχουν υψηλό επίπεδο εσόδων και ανάλογη ορατότητα. Εκτός από την παραδοσιακή περιοχή εστίασης του (λοταρίες), νέα τμήματα της αγοράς ανοίγουν ή ρυθμίζονται, γεγονός που παρέχει περαιτέρω ευκαιρίες ανάπτυξης για τις εταιρείες του κλάδου όπως η INTRALOT.

Οι αναλυτές της EDISON τονίζουν πως η Intralot έχει αναδυθεί από μια εσωτερική αναδιοργάνωση, κατά την οποία διατήρησε τους υπάρχοντες πελάτες της και κέρδισε νέους, κάτι που πιστώνεται στα δεδηλωμένα ανταγωνιστικά πλεονεκτήματα της διοίκησης. Σύμφωνα με τη χρηματιστηριακή, η διοίκηση της INTRALOT θεωρεί πως η αύξηση των κερδών πρέπει να ξεπεράσει την αύξηση των εσόδων της εταιρείας καθώς εφαρμόζεται στρατηγική προς συμβόλαια υψηλότερου περιθωρίου και πιο αυστηρή εστίαση στις αποδόσεις από ό,τι στο παρελθόν.

Βελτίωση περιθωρίων και ρευστότητας

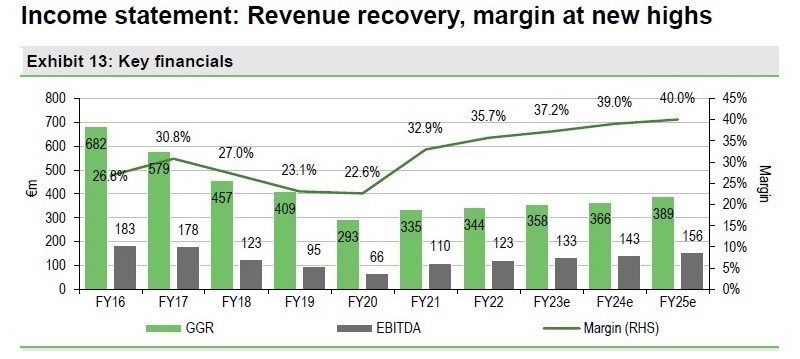

Όσο για τις οικονομικές επιδόσεις, ενώ η εταιρεία επικεντρώθηκε εκ νέου σε ρυθμιζόμενες αγορές σε ανεπτυγμένες χώρες τα τελευταία χρόνια, προχώρησε σε σημαντική αναδιάρθρωση του κόστους και της χρηματοοικονομικής της λειτουργίας. Αυτό οδήγησε σε μια σημαντική βελτίωση της κερδοφορίας (το περιθώριο EBITDA ανήλθε σε 35,7% το 2022 και σε 38,5% το πρώτο εννιάμηνο του 2023, σε σύγκριση με 22,6% το 2020) και μείωση του καθαρού χρέους/EBITDA σε πιο «κανονικά» επίπεδα, στο 3,4x στο τέλος Σεπτεμβρίου 2023, μετά από άνοδο στο 9,8x το 2020, στο αποκορύφωμα της πανδημίας COVID-19. Επομένως, η εταιρεία βρίσκεται σε πολύ καλύτερη οικονομική κατάσταση θέση από ό,τι ήταν εδώ και πολλά χρόνια. Η διοίκηση είναι πεπεισμένη για περαιτέρω βελτίωση της κερδοφορίας καθώς τα συμβόλαια της ωριμάζουν και οι ελεύθερες ταμειακές ροές θα μειώσουν ακόμη περισσότερο την καθαρή δανειακή θέση της, καταλήγει η EDISON. Για το 2023 η χρηματιστηριακη αναμένει EBITDA 133,1 εκατ. ευρώ και κέρδη προ φόρων 29,3 εκατ. ευρώ και για το 2024 EBITDA 142,9 εκατ. ευρώ και ΚΠΦ 45,1 εκατ. ευρώ.

Διαβάστε ακόμη

Κίνδυνος ύφεσης στην Ευρωζώνη: Η (εντυπωσιακή) αντιστροφή ρόλων για Γερμανία και Ελλάδα (χάρτης)

S&P: Δύσκολος ο δημοσιονομικός δρόμος για την Ευρωζώνη – Προστατευμένη η Ελλάδα

Εξοικονομώ 2021: Μέχρι πότε παρατείνεται η προθεσμία για υλοποίηση εργασιών

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.