Τα επιτόκια που παραμένουν σε υψηλά επίπεδα για μεγαλύτερο χρονικό διάστημα είχαν κάποτε χαρακτηριστεί ως ελκυστικός παράγοντας απόδοσης για τους επενδυτές στον τομέα των ιδιωτικών πιστώσεων, αλλά οι αναλυτές υποστηρίζουν ότι η αυστηρότερη νομισματική πολιτική εξελίσσεται στο επόμενο σημαντικό σημείο πίεσης για τον τομέα.

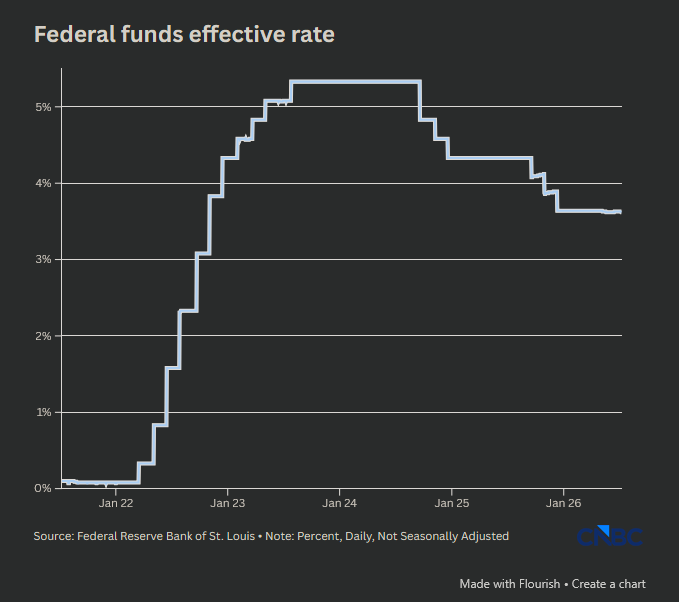

Οι κεντρικές τράπεζες παγκοσμίως αντιμετωπίζουν ανανεωμένες πιέσεις πληθωρισμού, μετά την ενεργειακή κρίση που προκάλεσε ο πόλεμος στη Μέση Ανατολή, γεγονός που αυξάνει την πιθανότητα περαιτέρω αυξήσεων των επιτοκίων.

Αυτό αποτελεί πρόβλημα για τον τομέα των ιδιωτικών πιστώσεων, όπου τα δάνεια είναι συνήθως κυμαινόμενου επιτοκίου.

Ο ιδιωτικός τομέας, αξίας 2 τρισεκατομμυρίων δολαρίων, ήδη αντιμετωπίζει συνεχείς πιέσεις εξαγοράς, φόβους για μια «SaaSpocalypse» που θα προκληθεί από την τεχνητή νοημοσύνη και θα ανατρέψει χαρτοφυλάκια με μεγάλη έκθεση σε λογισμικό, καθώς και μεμονωμένες εταιρικές καταρρεύσεις.

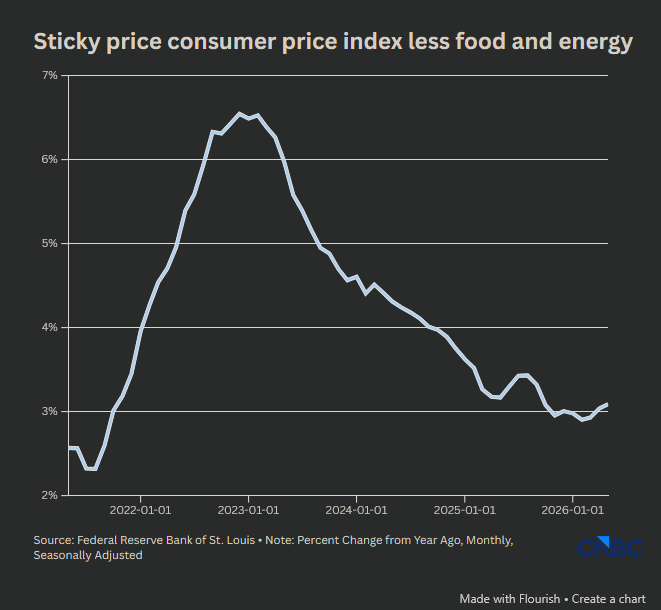

Ο ετήσιος δομικός πληθωρισμός στις ΗΠΑ, ο οποίος εξαιρεί τις τιμές των τροφίμων και της ενέργειας, σημείωσε άνοδο στο 2,9% σε ετήσια βάση τον Μάιο, το υψηλότερο επίπεδό του από τον Σεπτέμβριο του 2025, και αναμένεται να παραμείνει γύρω από αυτό το επίπεδο.

Τα τελευταία πρακτικά της συνεδρίασης της FOMC υπό τον νέο πρόεδρο Κέβιν Γουόρς, έδειξαν ότι οι αξιωματούχοι ήταν διχασμένοι ως προς την κατεύθυνση των επιτοκίων, με το διάγραμμα «dot-plot» να κλίνει προς μία αύξηση επιτοκίου φέτος.

Η πίεση στους δανειολήπτες ήδη γίνεται αισθητή με τη μορφή παρατάσεων λήξης, τόκων σε είδος (PIK) και χαλάρωσης των όρων δανεισμού.

Οι συμφωνίες PIK αποτελούν έναν δείκτη πίεσης στην ιδιωτική πιστωτική αγορά που παρακολουθείται όλο και πιο στενά. Αυτές οι ρυθμίσεις συχνά μπορεί να σηματοδοτούν πίεση ρευστότητας και αυξανόμενο κίνδυνο αθέτησης.

Καθώς η πίεση γίνεται πιο ορατή, υπάρχει αυξανόμενη προσοχή σε τομείς όπου η μόχλευση και οι αποτιμήσεις είχαν φτάσει στα όριά τους κατά τη διάρκεια της περιόδου των χαμηλών επιτοκίων. Αυτό ισχύει ιδιαίτερα για τμήματα της αγοράς λογισμικού, όπου οι δανειστές έχουν ανταποκριθεί με ευρύτερα περιθώρια, αυστηρότερα κριτήρια χορήγησης δανείων και αυξημένη έμφαση στην ανθεκτικότητα των ταμειακών ροών.

Η πίεση είναι πιο έντονη για τις εταιρείες με αδύναμη τιμολογιακή ισχύ, όπου τα λειτουργικά και τα χρηματοοικονομικά κόστη αυξάνονται, αλλά τα έσοδα δεν καταφέρνουν να συμβαδίσουν. Οι δανειολήπτες που συνδέονται με τον τομέα των ακινήτων είναι ιδιαίτερα ευαίσθητοι στα επιτόκια, ενώ οι επιχειρήσεις καταναλωτικών προϊόντων που εκτίθενται σε πελάτες χαμηλού εισοδήματος αντιμετωπίζουν πρόσθετη πίεση.

«Αυτό είναι ένα τεστ αντοχής, όχι μια κρίση. Η διατήρηση των επιτοκίων σε υψηλά επίπεδα για μεγαλύτερο χρονικό διάστημα διαχωρίζει τους διαχειριστές που είχαν προβλέψει ένα σενάριο πτώσης από εκείνους που είχαν προβλέψει μια αναχρηματοδότηση που δεν πραγματοποιήθηκε ποτέ. Οι επόμενοι 18 μήνες θα χαρακτηριστούν από διακύμανση μεταξύ των δανειστών, όχι από ζημίες σε ολόκληρη την κατηγορία περιουσιακών στοιχείων», τόνισε o Ανάντ Κουμάρ, διευθύνων σύμβουλος της Benefit Street Partners, σύμφωνα με το CNBC.

Διαβάστε ακόμη

Η απίστευτη συλλογή του Χάαλαντ από πανάκριβες τσάντες Hermès

Τζέιμι Ντάιμον: Τι δήλωσε πως θα κάνει μετά την αποχώρησή του από το τιμόνι της JPMorgan

«Δεν θέλω να γίνω Walmart»: Το σχέδιο Βακάκη για την επόμενη Jumbo

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα