Πίεση τη διεύρυνση των ευρωπαϊκών spreads στα ομόλογα, τα ισχυρά εγχώρια μακροοικονομικά θεμελιώδη μεγέθη και ελκυστικές αποτιμήσεις δίνουν ψήφο εμπιστοσύνης στις ελληνικές μετοχές και η βρετανική HSBC παραμένει overweight (με αυξημένες θέσεις) στις ελληνικές μετοχές.

«Διατηρούμε τη σύσταση overweight στις ελληνικές μετοχές αν και η διεύρυνση των spreads της Ευρωζώνης, όπως πάντα, είναι δύσκολη κατάσταση για τις μετοχές, ωστόσο, τα εγχώρια μακροοικονομικά θεμελιώδη μεγέθη είναι ισχυρά. Η ανάπτυξη είναι επιτέλους ζωντανή και οι αποτιμήσεις είναι ελκυστικές, κατά την άποψή μας», εξηγεί η τράπεζα.

Οι τράπεζες συνέχισαν τη στροφή τους και παραμένουν στο επίκεντρο της ιστορίας των ελληνικών μετοχών. Οι ελληνικές μετοχές υπήρξαν άλλη μια τουλάχιστον μερική απώλεια του πολέμου μεταξύ της Ρωσίας και της Ουκρανίας και του υψηλότερου παγκόσμιου πληθωρισμού. Ειδικότερα, μια πιο γερακίσια ΕΚΤ (εξαιτίας της απότομης αύξησης του πληθωρισμού της Ευρωζώνης) έχει οδηγήσει σε ανανεωμένη ανησυχία για τα αυξημένα επίπεδα χρέους σε μια σειρά από ευρωπαϊκών χωρών. Αυτό έχει διευρύνει απότομα τα spreads των ομολόγων, ιδίως στην Ιταλία, αλλά και αλλού, όπως στην Ελλάδα. Η διεύρυνση των spreads έχει επιβαρύνει την συμπεριφορά των ελληνικών μετοχών, επειδή έχει ωθήσει προς τα πάνω το κόστος των μετοχών στην αγορά.

Παρ’ όλα αυτά, τα εγχώρια ελληνικά θεμελιώδη μεγέθη φαίνονται όλο και πιο ισχυρά. Το ελληνικό ΑΕΠ πραγματοποιεί ισχυρή επιστροφή. Το β’ τρίμηνο του 2022 το ελληνικό ΑΕΠ αυξήθηκε κατά 7,7% σε ετήσια βάση και διαμορφώθηκε κατά 5% υψηλότερα από ό,τι πριν από την πανδημία. Οι υψηλότερες αποδόσεις των ομολόγων πιθανότατα δεν θα αλλάξουν αυτή την ιστορία, οι τράπεζες είναι εξασφαλισμένες από τη φθηνή χρηματοδότηση από την ΕΚΤ και η κυβέρνηση έχει μια πολύ υγιή καθαρή ταμειακή θέση. Μετά την πανδημία, η επαναλειτουργία του τουρισμού αποτελεί σημαντικό μέρος αυτής της ιστορίας.

Η υποστήριξη από την το πρόγραμμα οικονομικής βοήθειας της ΕΕ NGEU, θα αποτελέσει επίσης σημαντικό παράγοντα που θα οδηγήσει τόσο τις ιδιωτικές όσο και τις δημόσιες επενδύσεις. H Ελλάδα θα μπορούσε να λάβει 31 δισ. ευρώ έως το 2026.

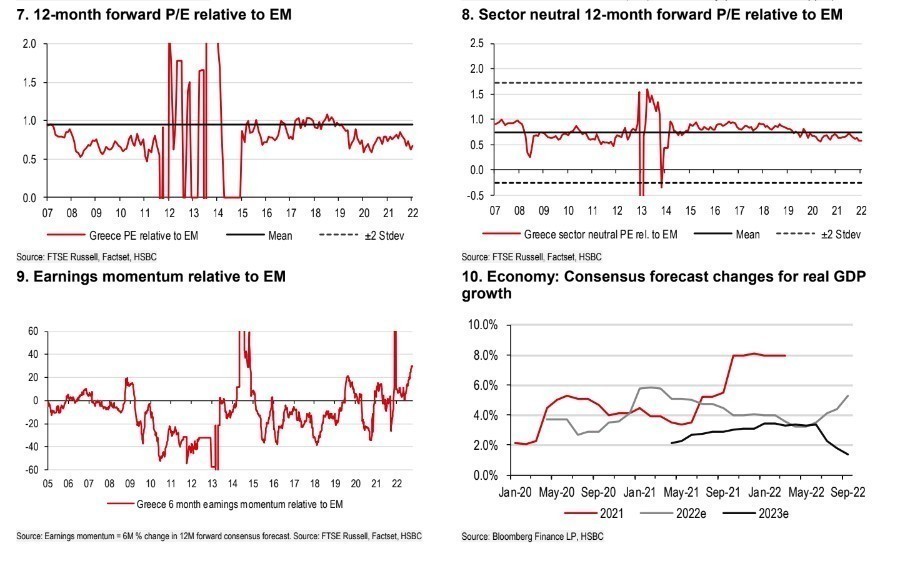

Ταυτόχρονα, η Ελλάδα εξακολουθεί να φαίνεται μάλλον χαμηλά βαθμολογημένη σε βάση PE σε σχέση με την ιστορία, αν και πιο ακριβή κρινόμενη με βάση την τιμή προς λογιστική αξία. Εξίσου, από κάτω προς τα πάνω, οι αναλυτές μετοχών της HSBC έχουν Buy αξιολογήσεις για όλες τις μετοχές υπό κάλυψη εντός της Ελλάδας, με τις τράπεζες να αντιπροσωπεύουν το 26% του συνολικού δείκτη. Οι ελληνικές τράπεζες συνέχισαν την ανάκαμψή τους, τα αποτελέσματα β’ τριμήνου εξέπληξαν ανοδικά με ισχυρή αύξηση των δανείων, ταχύτερη επανεκτίμηση των τίτλων και ισχυρές προμήθειες. Λιγότερο από το 10% των τραπεζικών δανείων είναι μη εξυπηρετούμενα (τέλος β’ τριμήνου), από 50% στο αποκορύφωμα της μακράς ελληνικής κρίσης χρέους.

Παρά το σκάνδαλο των υποκλοπών που επηρεάζει την κυβέρνηση, ο πολιτικός κίνδυνος παραμένει χαμηλός κατά την άποψη της HSBC. Ο πρωθυπουργός απέκλεισε πρόσφατα το ενδεχόμενο πρόωρων εκλογών, με αυτές να είναι πλέον προγραμματισμένες να πραγματοποιηθούν τον προσεχή Μάιo. Για τους επενδυτές με μεσοπρόθεσμη προοπτική, κατά την άποψή της HSBC, οι ελληνικές μετοχές αξίζουν μια υπερεπενδεδυμένη θέση.

Διαβάστε ακόμη

Πλειστηριασμοί: Πόλεμος χαρακωμάτων με τράπεζες και funds

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.