«Από τα υψηλά επίπεδα στα τέλη του περασμένου έτους, οι μετοχές ανάπτυξης (growth style) έχει χάσει περίπου 25% έναντι των μετοχών αξίας (value style), τόσο στις ΗΠΑ όσο και στην Ευρώπη», εξηγεί η JP Morgan. Ο τομέας MSCI US Technology ήταν σε πρόσφατο χαμηλό, με πτώση άνω του 30% φέτος και παρόμοια πτώση παρατηρήθηκε και στον δείκτη Nasdaq. Η JPM επισημαίνει ότι «κάτω από την επιφάνεια» των μεγάλων μετοχών του δείκτη Nasdaq, το sell off ήταν ακόμη πιο δραματικό. Περισσότερες από τις μισές μετοχές του Nasdaq διαπραγματεύονται χαμηλότερα κατά τουλάχιστον 50% ή περισσότερο από τις υψηλά 12 μηνών. Η βιοτεχνολογία, οι υπηρεσίες πληρωμών, οι μη κερδοφόρες τεχνολογικές και άλλες ομάδες growth εταιρειών έχουν υποχωρήσει κατά 50%-80%. Αυτές οι σημαντικές μειώσεις υποδηλώνουν ότι η τοποθέτηση των επενδυτών, η οποία ένα χρόνο πριν από λίγο καιρό ήταν σχεδόν αποκλειστικά υπερεπενδεδυμένη σε μετοχές μακράς διάρκειας και growth style, έχει μετριαστεί.

Η JPM εξηγεί ότι ξεκίνησε το έτος με μια βασική επιλογή σε θέσεις overweight στις μετοχές value έναντι των μετοχών growth και τώρα πιστεύει ότι υπάρχει μια τακτική ευκαιρία για το growth να φτάσει την αξία.

1. Οι αποδόσεις των ομολόγων θα μπορούσαν να είναι πιο περιορισμένες από εδώ και πέρα κατά τη διάρκεια των επόμενων λίγων μηνών, παρά να κινούνται ανοδικά. Καθώς η ροή δεδομένων δραστηριότητας πλησιάζει προς την περιοχή της συρρίκνωσης, η Fed θα μπορούσε να καταλήξει πιο ισορροπημένη στα μηνύματα της, καθώς το σημείο κορύφωσης του “hawkishness” θα έχει παρέλθει. Εκτός εάν η τιμή του πετρελαίου εκτοξευθεί εκ νέου, οι προθεσμιακές τιμές του πληθωρισμού θα μπορούσαν να κατασταλάξουν. Η ανοδική ανατιμολόγηση των ονομαστικών αποδόσεων των ομολόγων και η μετακίνηση των πραγματικών επιτοκίων από τις -100 μ.β. στις +50 μ.β, αποτέλεσε περιορισμό για τις αποτιμήσεις του τμήματος της αγοράς με μεγάλη διάρκεια, αλλά αυτό θα μπορούσε να μειωθεί προσωρινά.

2. Πολλοί όμιλοι μετοχών growth εμφανίζονται τακτικά υπερπουλημένοι και οι αποτίμησης έχουν μετριαστεί. Οι δείκτες P/Sales στα μη κερδοφόρα Tech είναι πιο κοντά σε εντελώς φθηνό έδαφος, όπως ο κλάδος εταιρειών πληρωμών, αφού βρίσκονται σε υψηλά επίπεδα ρεκόρ πριν από ένα χρόνο.

Τι επιλέγει η αμερικανική επενδυτική τράπεζα

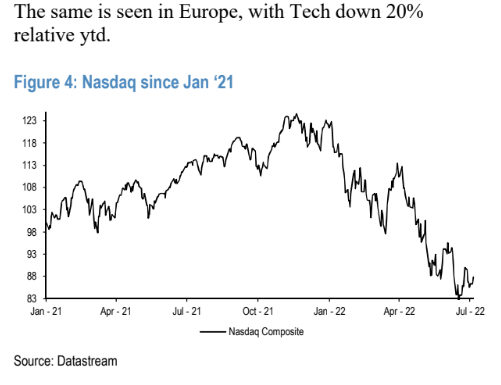

Η JPM εξετάζει μετοχές growth που έχουν υποχωρήσει τουλάχιστον 40% από το δεύτερο εξάμηνο πέρυσι και δεν έχουν προβλήματα μόχλευσης και όπου δομικές προοπτικές στην ανοδική τάση των κερδών είναι άθικτες. «Πιο συγκεκριμένα, ο τομέας της τεχνολογίας θα μπορούσε να διαπραγματευτεί τακτικά κάπως καλύτερα, αφού έχασε 15%-20% σχετικά σε σχέση με την Ευρώπη και τις ΗΠΑ από τα υψηλά του Νοεμβρίου. Μεταξύ άλλων, επισημαίνουμε τα ακόλουθα ονόματα με overweight: ASML, NA, ADYEN NA, ASM NA, WLN FP, ADE NO, GN DC και STMN SW», εκτιμά η τράπεζα.

«Ταυτόχρονα, αν και από πλευράς τακτικής το στυλ Growth παρουσιάζει ευκαιρίες και δεν πιστεύουμε ότι αυτό θα πρέπει να θεωρηθεί ως μεσοπρόθεσμη επιλογή. Ο δείκτης MSCI World Growth έναντι του δείκτη Value, έχει επιστρέψει μόνο εκεί που ήταν το 2020, μετά από 10 – 15 έτη υπεραπόδοσης. Η τεχνολογία εξακολουθεί να διαπραγματεύεται κοντά στο 2000, κοντά στα σχετικά υψηλά επίπεδα της επίπεδα. Ωστόσο, δεν βλέπουμε ότι η μεγάλη κεφαλαιοποίηση Tech έχει τους ίδιους αντίξοους ανέμους όπως το 2000, ο τομέας έχει τώρα την υποστήριξη των σχετικά υπομοχλευμένων ισολογισμών ισολογισμούς, σημαντικές επαναγορές μετοχών, ανθεκτικές ταμειακές ροές και αποδεδειγμένα κέρδη, αλλά η σχέση κίνδυνος-απόδοση για το growth style και το Tech δεν είναι τόσο ελκυστικός όσο ήταν πριν από 10 χρόνια. Στις growth μετοχές, οι αποτιμήσεις έχουν βραχυπρόθεσμα εκτονωθεί, αλλά δεν φαίνονται ελκυστικές μακροπρόθεσμα, και τα κέρδη ανά μετοχή (EPS) σε σχέση με τις μετοχές value δεν φαίνεται να έχουν πιάσει πάτο και για αυτό βλέπουμε ότι πρόκειται μόνο για μια τακτική ευκαιρία για ανάκαμψη και όχι μεσοπρόθεσμη», καταλήγουν οι αναλυτές της JP Morgan.

Διαβάστε ακόμη

Φυσικό αέριο: Ο εφιάλτης των ελλείψεων σηκώνει στο πόδι όλη την Ευρώπη

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.