Για δεύτερη φορά σε λιγότερο από πέντε χρόνια, η Fed αρχίζει να μειώνει το μέγεθος της ισολογισμού της επιβραδύνοντας ή σταματώντας τις επανεπενδύσεις των πληρωμών του χαρτοφυλακίου της. «Καθώς προσβλέπουμε σε αυτόν τον γύρο ποσοτικής σύσφιξης, QT2, είναι χρήσιμο να τον συγκρίνουμε με το πρώτο πρόγραμμα, το QT1, το οποίο πραγματοποιήθηκε από τον Σεπτέμβριο 2017 έως τον Αύγουστο του 2019», εξηγεί η αμερικανική τράπεζα.

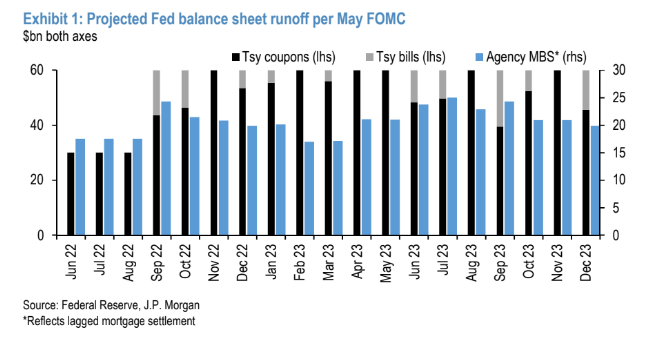

«Από αυτή την εβδομάδα, η Fed θα αρχίσει πραγματικά την ποσοτική σύσφιξη (QT) και θα μειώσει τις επανεπενδύσεις από τα κουπόνια των ομολόγων και τους λοιπούς τίτλους που κατέχει, υπό την επιφύλαξη των αρχικών μηνιαίων ανώτατων ορίων των 30 δισ. δολαρίων και 17,5 δισ. δολαρίων για τα ομόλογα του Δημοσίου, εξηγεί η JP Morgan.

Με τη Fed να μειώνει τον ρυθμό των επανεπενδύσεων, η πρόσθετη προσφορά κρατικών ομολόγων σε ιδιωτικά χέρια θα πρέπει να ασκήσει πτωτικές πιέσεις στις αποδόσεις, αλλά το μέγεθος θα επηρεαστεί σαφώς από τη στρατηγική χρηματοδότησης του Αμερικανικού Δημοσίου στο μέλλον. Το μερίδιο της Fed στην αγορά αναμένεται να συρρικνωθεί αργά και με παθητικό τρόπο, γεγονός που πιστεύει η JPM θα περιορίσει τις πιέσεις απότομης αύξησης των αποδόσεων κατά τη διάρκεια τα επόμενα τρίμηνα.

Οι μεγάλες διαφορές μεταξύ του QT2 και QT1

Τι είναι διαφορετικό: Η κύρια διαφορά μέχρι στιγμής μεταξύ του QT1 και του QT2 είναι η ταχύτητα και το μέγεθος του τρέχοντος προγράμματος. Στο QT1, η περίοδος σταδιακής εισαγωγής όταν τα μηνιαία ανώτατα όρια ήταν ένα έτος, τώρα στο QT2 θα είναι τρεις μήνες. Στο QT1, το ενδεχόμενο μέγεθος των μηνιαίων ανώτατων ορίων ήταν 30 δισεκ. δολάρια για τα κρατικά ομόλογα και 20 δισ. δολάρια για τα ενυπόθηκα δάνεια. Στο QT2, τα ανώτατα όρια προβλέπεται να ανέλθουν σε 60 δισ. δολάρια για τα κρατικά ομόλογα και 35 δισ. δολάρια για τα ενυπόθηκα δάνεια. Αυτή η διαφορά μπορεί να οφείλεται εν μέρει στον πολύ μεγαλύτερο ισολογισμό της Fed αυτή τη φορά, αλλά πιθανότατα να οφείλεται στις πολύ διαφορετικές οικονομικές συνθήκες, οι οποίες μπορεί να κάνουν την Επιτροπή να ανησυχεί λιγότερο για τη σύσφιξη των χρηματοπιστωτικών συνθήκες.

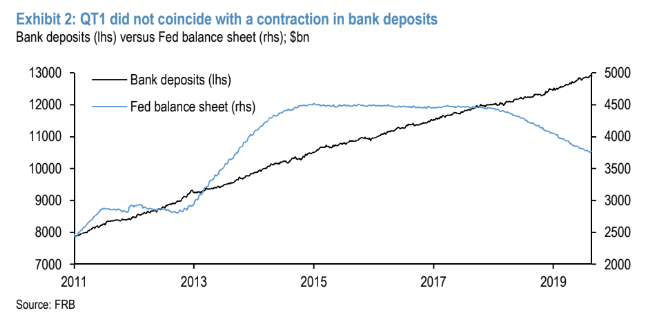

Μια άλλη διαφορά είναι το σταθερό επίπεδο των αποθεματικών που αναμένεται στο τέλος της διαδικασίας του QT. Κατά την έναρξη του QT1, μια έρευνα της Fed έδειξε ότι οι τράπεζες μπορεί να είναι άνετες με αποθεματικά ύψους περίπου 600 δισ. δολαρίων. Το QT1 διακόπηκε όταν οι ενδείξεις έλλειψης αποθεματικών στο τραπεζικό σύστημα ήταν περίπου 1,5 τρισ. δολάρια. Λαμβάνοντας υπόψη την ανάπτυξη της οικονομίας, μια πρόσφατη εκτίμηση από τη Fed της Νέας Υόρκης τοποθετούσε το ελάχιστο ποσό των αποθεματικών στο τέλος του QT2 σε πάνω από 2 τρισ. Δολάρια. Αυτός μπορεί να είναι ένας λόγος για τον οποίο η Fed αναφέρθηκε στο QT1 για τον ισολογισμό της τη λέξη “ομαλοποίηση” ενώ στο QT2 αναφέρεται με τη λέξη “μείωση” του ισολογισμού. Η κατάσταση στο τέλος του QT2 θα μπορούσε να μοιάζει πολύ διαφορετική από τις παλιές αντιλήψεις για την κανονικότητα, καταλήγει η JPM.

Τι είναι το ίδιο: Όπως συνέβη και στο QT1, η επιτροπή αποφάσεων της Fed (FOMC) σκοπεύει να μειώσει το μέγεθος του ισολογισμού κυρίως μέσω της μείωσης των επανεπενδύσεων των πληρωμών κεφαλαίου. Και όπως συνέβη και την προηγούμενη φορά, η Επιτροπή θα μειώσει τα μηνιαία ανώτατα όρια για το πόσα από τα στοιχεία ενεργητικού που λήγουν θα αφήσει να διαγραφούν από τον ισολογισμό προκειμένου να αποφύγει το σοκ της αγοράς. Όπως συνέβη και στο QT1, κατά την ολοκλήρωση της εκροής του ισολογισμού, η Fed σκοπεύει να ασκήσει νομισματική πολιτική με ένα πλαίσιο “άφθονων αποθεμάτων”. Αυτή είναι μια κατάσταση κατά την οποία η Fed παρέχει κεφάλαια στις τράπεζες για να ‘ικανοποιήσουν’ τις διάφορες ανάγκες τους.

Διαβάστε ακόμα:

MAVA-Renault: Ο Σκλαβενίτης δίνει «δεύτερη ζωή» για ένα εμβληματικό ακίνητο (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.