H JP Morgan ξεκινά την κάλυψη της ΔΕΗ, της μεγαλύτερης ελληνικής ολοκληρωμένης εταιρείας κοινής ωφέλειας, με τιμή στόχο στα 13,5 ευρώ ανά μετοχή στο τέλος του 2024 και αξιολόγηση υπεραπόδοσης (overweight). Η ΔΕΗ είναι η προτιμώμενη εταιρεία στο χώρο των επιχειρήσεων κοινής ωφέλειας της περιοχής της κεντρικής και ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA) του αμερικανικού οίκου.

Η εταιρεία ξεκίνησε ένα ταξίδι μετασχηματισμού και ανάπτυξης το 2021, με πάνω από €9 δισ. επενδυτικό πρόγραμμα προγραμματισμένο για το 2022-2026, το οποίο έχει διαταραχθεί από διάφορα γεγονότα της αγοράς της 2022.

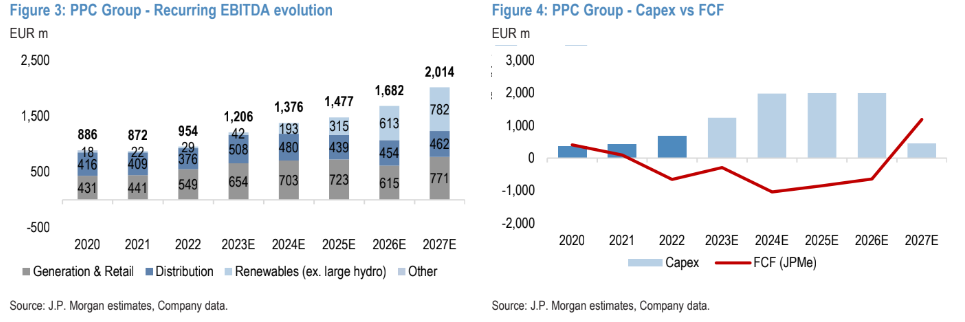

«Εν μέσω ενός ομαλοποιημένου σκηνικού αγοράς και πολιτικής, η μετοχή σημειώνει άνοδο +56% φέτος, ωστόσο βλέπουμε περιθώρια για περαιτέρω υπεραπόδοση. Με τις αναμενόμενες επεκτάσεις δυναμικότητας ΑΠΕ στην Ελλάδα σε 5GW περίπου έως το 2027 (έναντι τρέχουσας κάτω του 1GW), προβλέπουμε ότι η ΔΕΗ θα πετύχει σημαντική αύξηση κερδών, την περίοδο 2023-2026 ετήσια αύξηση 40% έναντι μέσου όρου 5% των ολοκληρωμένων εταιρειών, με πρόσθετη άνοδο από την επιτυχή ολοκλήρωση της εξαγοράς περιουσιακών στοιχείων της Enel Romania ύψους €1,3 δισ. περίπου (σ.σ. δεν περιλαμβάνεται ακόμη στις προβλέψεις της JPM)», εξηγεί αμερικανική τράπεζα.

Η σύσταση υποστηρίζεται από ένα συνεχιζόμενο πρόγραμμα επαναγοράς μετοχών και η αμερικανική τράπεζα βλέπει ένα ελκυστικό προφίλ κινδύνου και απόδοσης για την ΔΕΗ και την τοποθετεί στη λίστα μετοχών on Positive Catalyst Watch into YE, καθώς αναμένει το κλείσιμο της εξαγοράς Enel Romania στο τέλος του γ’ τριμήνου, ενώ στο δ’ τρίμηνο αναμένει ότι η ΔΕΗ θα παρέχει ενημέρωση σχετικά με τους μεσοπρόθεσμους στρατηγικούς στόχους ανάπτυξής της.

Ο στρατηγικός μετασχηματισμός της ΔΕΗ είναι σε εξέλιξη

«Τα γεωπολιτικά γεγονότα και τα γεγονότα της αγοράς της 2022 έχουν, όπως είναι αναμενόμενο, αποπροσανατολίσει τη ΔΕΗ από την αρχική στρατηγική της πορεία που είχε οριστεί το Νοέμβριο του 2021. Τούτου λεχθέντος, η διοίκηση επανέλαβε τις σταθερές προθέσεις της να παροπλίσει τη λιγνιτική παραγωγή (γεγονός που αναμένεται να βελτιώσει το μείγμα παραγωγής), ενώ οι ΑΠΕ παραμένουν στο στόχο των 5GW περίπου μέχρι το 2026-2027», εξηγεί η JPM.

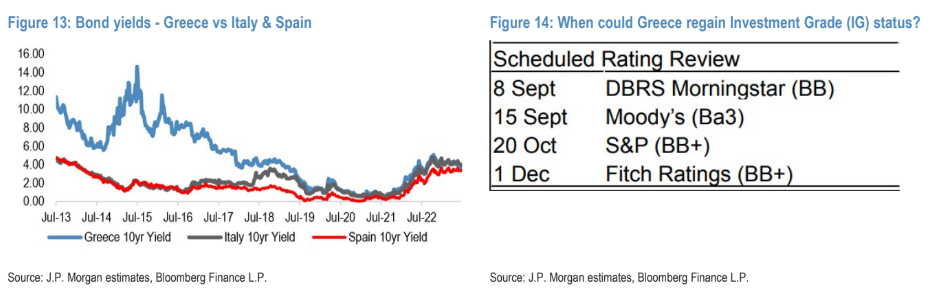

Οι στρατηγικοί αναλυτές της JPM CEEMEA είναι με σύσταση overweight για τη χώρα μας λόγω: 1) των ισχυρών μακροοικονομικών με συνεχιζόμενες οικονομικές μεταρρυθμίσεις που υποστηρίζονται από το ευρωπαϊκό ταμείο ανάκαμψης και ενισχύονται από τη μεγάλη εκλογική νίκη της Νέας Δημοκρατίας που θα πρέπει να διατηρήσει την ανάπτυξη του ΑΕΠ μπροστά από την ΕΕ και ανθεκτική στον παγκόσμιο κίνδυνο ύφεσης), και 2) τη ‘ελαφριά’ τοποθέτηση των παγκόσμιων επενδυτών στην ελληνική αγορά μετοχών, προσφέροντας τεχνική άνοδο, καθώς η JPM συμμερίζεται την άποψη του consensus ότι η αναβάθμιση σε επενδυτική βαθμίδα της χώρας θα πρέπει να έρθει φέτος και να αποτελέσει ώθηση στο κλίμα).

«Η συγχώνευση και εξαγορά της Enel Romania ύψους περίπου 1,3 δισ. ευρώ θα ολοκληρωθεί έως το τέλος του γ΄ τριμήνου. Η συμφωνία δεν περιλαμβάνεται στα τρέχοντα νούμερα ακόμη, αλλά μπορεί δυνητικά να προσθέσει οπουδήποτε μεταξύ 1-4 ευρώ στην τιμή στόχο μας. Επί του παρόντος έχουμε περιορισμένες λεπτομέρειες και χαμηλή ορατότητα. Το ευμετάβλητο ιστορικό της ρουμανικής νομοθεσίας δικαιολογεί επίσης ένα βαθμό επιφυλακτικότητας σχετικά με τη δυνατότητα δημιουργίας αξίας της συμφωνίας, κατά την άποψή μας», συνεχίζει η JPM.

H αποτίμηση της ΔΕΗ

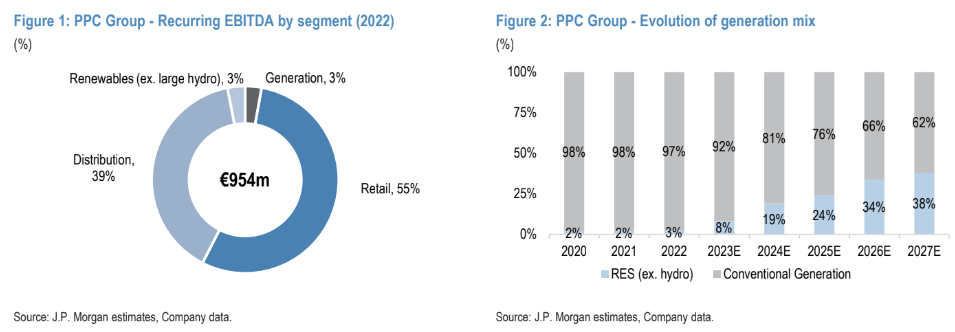

Η τιμή στόχος των 13,5 ευρώ ανά μετοχή έως το τέλος του 2024 βασίζεται σε διάφορες παραδοχές και έναν πολλαπλασιαστή EV/EBITDA 5,5 φορές για την αποτίμηση της συμβατικής παραγωγής και λιανικής πώλησης (έκπτωση 25% περίπου έναντι των κύριων ομοειδών για να ληφθεί υπόψη το κατώτερο μείγμα περιουσιακών στοιχείων παραγωγής και τους κινδύνους μεριδίου αγοράς προμήθειας) και έναν συντελεστή 12 φορές τον πολλαπλασιαστή EV/ EBITDA για το μέσο EBITDA 2024-25 των Ανανεώσιμων Πηγών Ενέργειας ( σε ευθυγράμμιση έναντι των άλλων ομοειδών εταιρειών) και που συνεπάγεται 4 φορές τον πολλαπλασιαστή EV/EBITDA για το 2026, όταν όλα τα έργα έρθουν σε λειτουργία.

Οι εκτιμήσεις της JPM για τα EBITDA και τα κέρδη ανά μετοχή την περίοδο 2023-2025 είναι κατά μέσο όρο +6% και +11% έναντι των εκτιμήσεων του consensus των αναλυτών. Η ΔΕΗ διαπραγματεύεται με πολλαπλασιαστή P/E για το 2024 στις 13 φορές με αύξηση +40% στα κέρδη ανά μετοχή για την περίοδο 2023-2026 (+30% βάσει των εκτιμήσεων του consensus) έναντι των ευρωπαϊκών εταιρειών με 11 φορές δείκτη Ρ/Ε και 5% περίπου αύξηση στα κέρδη ανά μετοχή.

Διαβάστε ακόμη

Με δορυφόρο θα παρακολουθεί η ΑΑΔΕ τα φορτηγά σε όλη την Ελλάδα

«Xιονοστιβάδα» αντιδράσεων στον ΣΥΡΙΖΑ για την υποψηφιότητα Κασσελάκη

Συντάξεις Σεπτεμβρίου 2023: Συνεχίζονται οι πληρωμές – Αναλυτικά οι ημερομηνίες (vid)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ