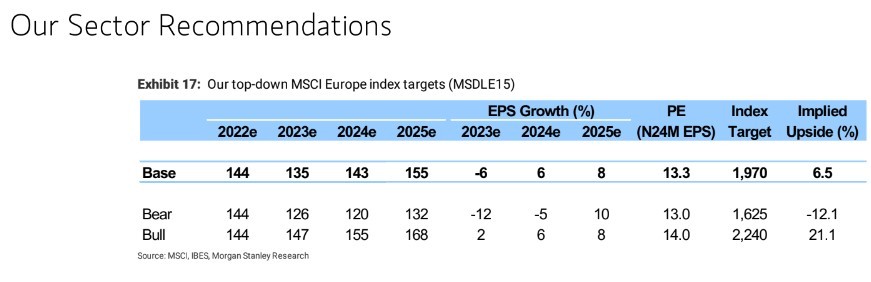

H βελτίωση του κλίματος στις τάξεις των επενδυτών υποδηλώνει αυξανόμενους κινδύνους για τις μετοχές, αν τα στοιχεία για την ανάπτυξη αρχίσουν να επιβραδύνονται, εξηγεί η Morgan Stanley και ο Graham Secker, επικεφαλής της στρατηγικής επί των ευρωπαϊκών μετοχών.

«O πληθωρισμός φαίνεται ότι θα μειωθεί απότομα το δεύτερο εξάμηνο και η ασθενέστερη μακροοικονομική δυναμική θα πρέπει να υπονομεύσει την ευρύτερη απόδοση των μετοχών. Η πρόσφατη άνοδος στηρίζει την επιφυλακτική μας άποψη για τα κέρδη ανά μετοχή του δεύτερου εξαμήνου», επισημαίνει η αμερικανική τράπεζα.

Ο παγκόσμιος δείκτης ζήτησης κινδύνου της Morgan Stanley (GRDI) δίνει πλέον σήμα τακτικής πώλησης, ενώ η δραστηριότητα των αμερικανικών εταιρειών λιανικής πώλησή σε μετοχές βρίσκεται κοντά σε υψηλά επίπεδα ρεκόρ.

Η μεγαλύτερη αλλαγή στο επενδυτικό τοπίο τον τελευταίο μήνα περίπου ήταν αναμφισβήτητα η βελτίωση του κλίματος των επενδυτών, με τη συνεχιζόμενη άνοδο των αγορών μετοχών να προκαλεί έναν ορισμένο βαθμό εξάντλησης ή συνθηκολόγησης σε όλους τους επενδυτές με bearish άποψη για την αγορά.

Αυτή η θετική αλλαγή τόνου είναι πιο έντονη στις ΗΠΑ και την Ιαπωνία, όπου τόσο οι επιδόσεις, όσο και οι ροές επιταχύνονται και αποσυνδέονται από τις πιο υποτονικές τάσεις που παρατηρούνται στην Ευρώπη, όπου ο ρυθμός των εκροών έχει επιστρέψει στα επίπεδα του τέταρτου τριμήνου πέρυσι. Αν και δεν είναι ο μόνος λόγος, η σχετικά χαμηλή έκθεση της Ευρώπης σε μετοχές τεχνολογίας αποτελεί σημαντικό παράγοντα εδώ.

«Το εύρος των παγκόσμιων μετοχών έχει βελτιωθεί σημαντικά αυτόν τον μήνα, υποδηλώνοντας ότι οι μακροοικονομικές ανησυχίες των επενδυτών υποχωρούν, ωστόσο θεωρούμε ότι η ροή μακροοικονομικών ειδήσεων είναι πιθανό να επιβραδυνθεί τους επόμενους μήνες και αυτή η απογοήτευση θα είναι αρκετή για να ωθήσει τις μετοχές προς τα κάτω», προβλέπει ο οίκος.

«Ο δείκτης οικονομικής έκπληξης της Ευρώπης έχει ήδη υποχωρήσει κοντά σε χαμηλό δεκαετίας, ωστόσο αναμένουμε ότι τα στοιχεία θα αποδυναμωθούν περαιτέρω από εδώ και πέρα. Τα ευρωπαϊκά spreads χάλυβα έχουν μειωθεί σημαντικά τις τελευταίες εβδομάδες και έχουν αποδειχθεί καλός δείκτης για τον δείκτη PMI της περιοχής τα τελευταία χρόνια», εξηγεί η MS.

«Όταν εξετάζετε τις αποκλίνουσες επιδόσεις μεταξύ της Ευρώπης, των ΗΠΑ και της Ιαπωνίας τις τελευταίες εβδομάδες, είναι σαφές ότι το επενδυτικό κλίμα στην Ευρώπη παραμένει πιο υποτονικό. Οι συζητήσεις με τους πελάτες μας υποδηλώνουν ότι ενώ ορισμένοι εγχώριοι επενδυτές εξετάζουν τώρα αν έχει νόημα να γίνουν πιο θετικοί, η πραγματικότητα είναι ότι ελάχιστα έχει αλλάξει από την άποψη της θεμελιώδους τοποθέτησης. Αντίθετα, οι παγκόσμιες επενδυτικές προς την Ευρώπη φαίνεται να έχουν μετατοπιστεί από το “μας αρέσει η Ευρώπη ως τρόπο να παίξουμε με την ανάκαμψη της Κίνας” το πρώτο τρίμηνο, σε “η Ευρώπη είναι ένας σχετικός χαμένος από την τεχνητή νοημοσύνη” τώρα. Ενώ η τελευταία κρίση μπορεί να φαίνεται λίγο μυωπική από μια πιο μακροπρόθεσμη μακροοικονομική προοπτική, η πραγματικότητα είναι ότι ο τομέας της τεχνολογίας αντιπροσωπεύει το 7% του MSCI Europe έναντι 13% για την Ασία και πάνω από 30% στις ΗΠΑ», καταλήγει ο Graham.

Διαβάστε ακόμη

Lloyd’s List: Οι Έλληνες εφοπλιστές που πρωταγωνιστούν στις ναυπηγήσεις το 2023

Τι δουλειά έκαναν πριν ασχοληθούν με τα κοινά 10+1 διάσημοι αρχηγοί κρατών

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ