Το αν οι ευρωπαϊκές χρηματιστηριακές αγορές θα καταφέρουν τελικά να ξεπεράσουν τις αμερικανικές φέτος είναι ένα αμφιλεγόμενο ζήτημα. Η Ευρώπη σίγουρα πλησίασε πολύ τα τελευταία χρόνια, ιδίως το 2023, όταν η περιοχή έμεινε για λίγο για λίγο από τις ΗΠΑ. Το 2024, δεν υπήρχε ανταγωνισμός: η απόδοση της Ευρώπης, που ήταν σχεδόν 9%, δεν μπόρεσε να ανταγωνιστεί το 33% των ΗΠΑ.

Συνοπτικά τα συμπεράσματα που εξάγονται έχουν ως εξής, σύμφωνα με τη Morningstar:

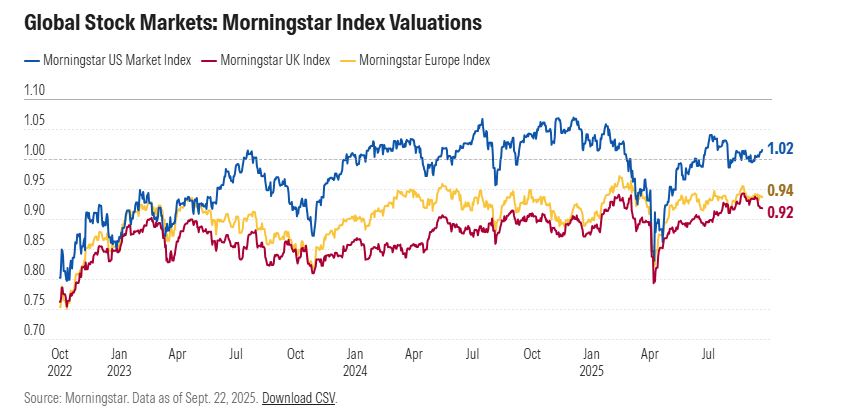

- Οι ευρωπαϊκές αγορές διαπραγματεύονται σε χαμηλότερες αποτιμήσεις από τις αμερικανικές

- Οι καταναλωτές και οι επιχειρήσεις στην Ευρώπη επωφελούνται από τον χαμηλότερο πληθωρισμό και τα χαμηλότερα επιτόκια

- Οι μετοχές των τομέων της υγείας, των καταναλωτικών αγαθών και των κυκλικών μετοχών εμφανίζονται υποτιμημένες. Θα είναι διαφορετικό το 2025 για τις ευρωπαϊκές αγορές;

Το 2025 ήταν διαφορετικό για διάφορους λόγους

Η Ευρώπη ξεκίνησε δυναμικά: Η μακροοικονομική εικόνα στην Ευρώπη βελτιώνεται σταθερά, αν και από χαμηλή βάση, και ήδη από τα τέλη του 2024 η Morningstar αναφέρει ότι είχε λάβει ερωτήσεις από διεθνείς επενδυτές σχετικά με τις ευρωπαϊκές μετοχές, κάτι που αποτελεί ένδειξη της ελκυστικότητας της περιοχής.

Γεωπολιτική: Οι γερμανικές εκλογές ωφέλησαν τις αγορές, με τους επενδυτές να ενθουσιάζονται με την προοπτική η μεγαλύτερη οικονομία της Ευρώπης να δαπανήσει δισεκατομμύρια και να οδηγήσει την οικονομία σε άνθηση για μια φορά.

Δασμοί: Μετά την αρχική πτώση του Απριλίου, η ανακοίνωση των αμερικανικών δασμών οδήγησε τις ευρωπαϊκές μετοχές σε άνοδο. Οι εισροές από διεθνείς επενδυτές ώθησαν τις αγορές προς τα πάνω, καθώς είδαν τα οφέλη της επένδυσης σε μια περιοχή όπου η κυβέρνηση δεν παρεμβαίνει στο εμπόριο.

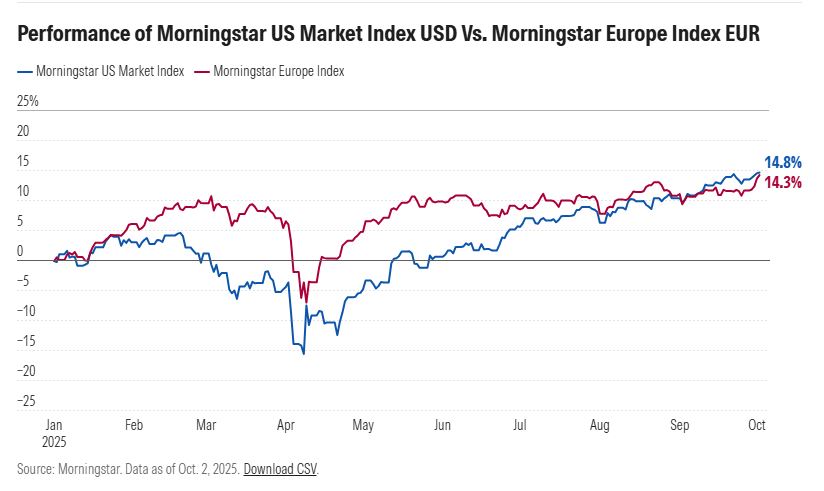

Το τελευταίο τρίμηνο έφερε μια οπισθοδρόμηση: οι ευρωπαϊκές μετοχές ήταν λιγότερο δυναμικές το τρίτο τρίμηνο, σημειώνοντας άνοδο μόλις 2%, έναντι 6% για τις αμερικανικές μετοχές, χάνοντας έτσι έδαφος από την αρχή του έτους. Το παρακάτω διάγραμμα δείχνει ότι η αμερικανική αγορά πήρε το προβάδισμα τον Σεπτέμβριο, αλλά με την απότομη άνοδο του ευρώ έναντι του δολαρίου φέτος, το νόμισμα αποτελεί βασικό παράγοντα για την απόδοση που βλέπουν οι επενδυτές από την αρχή του έτους. Αν εξετάσουμε τους δείκτες της αμερικανικής αγοράς και της Ευρώπης σε ευρώ, το αποτέλεσμα είναι πολύ διαφορετικό: ο δείκτης της αμερικανικής αγοράς έχει σημειώσει άνοδο μόλις 1,5% σε ευρώ το 2025.

Τα «υπέρ» των ευρωπαϊκών αγορών

Η Ευρώπη εξακολουθεί να έχει δύο βασικούς παράγοντες υπέρ της:

- Μια φθηνότερη σχετική αποτίμηση.

- Ένα οικονομικό περιβάλλον που συνεχίζει να βελτιώνεται.

Όσον αφορά την αποτίμηση, οι ευρωπαϊκές μετοχές διαπραγματεύονται επί του παρόντος με μια μικρή έκπτωση σε σχέση με την εκτίμηση της εύλογης αξίας μας. Αυτό δεν προσφέρει τεράστια ανοδική δυναμική, αλλά είναι όλα σχετικά, και με τις ΗΠΑ να διαπραγματεύονται με μια μικρή πριμοδότηση, οι επενδυτές μπορούν να βρουν πιο ελκυστικές ευκαιρίες στην Ευρώπη αυτή τη στιγμή.

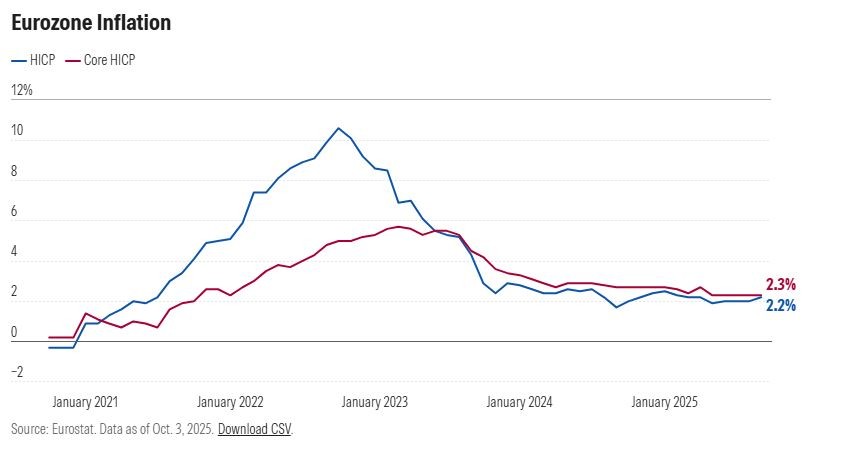

Γιατί ο χαμηλότερος πληθωρισμός και τα χαμηλότερα επιτόκια έχουν σημασία για τις ευρωπαϊκές μετοχές

Η μακροοικονομία στην Ευρώπη παρουσιάζει ανοδική τάση τον τελευταίο καιρό, αλλά αυτή τη στιγμή η Ευρώπη έχει δύο πράγματα που δεν έχει η Αμερική: χαμηλά επιτόκια και πληθωρισμό υπό έλεγχο.

Τα επιτόκια καταθέσεων της ΕΚΤ έχουν μειωθεί σημαντικά από το καλοκαίρι του 2024, αλλά τα οφέλη ενός επιτοκίου 2% έχουν αρχίσει να γίνονται αισθητά μόνο από τον Ιούνιο του τρέχοντος έτους.

Τα χαμηλά επιτόκια ωφελούν όλους. Οι επιχειρήσεις μπορούν να δανειστούν και να επεκταθούν, χρηματοδοτώντας έργα που δεν ήταν οικονομικά αποδοτικά με υψηλότερα επιτόκια, ενώ οι καταναλωτές επωφελούνται από τα χαμηλότερα επιτόκια στεγαστικών δανείων, πράγμα που σημαίνει ότι έχουν περισσότερα χρήματα στη διάθεσή τους στο τέλος κάθε μήνα για να ξοδέψουν σε προαιρετικά είδη. Ωστόσο, τα χαμηλά επιτόκια χρειάζονται χρόνο για να επηρεάσουν την οικονομία, οπότε θα αρχίσουμε να βλέπουμε τα οφέλη τους τους επόμενους μήνες.

Τόσο οι καταναλωτές όσο και οι επιχειρήσεις αντιμετώπισαν προβλήματα με τον πληθωρισμό τα τελευταία χρόνια. Οι επιχειρήσεις αναγκάστηκαν να αυξήσουν τις τιμές για να διατηρήσουν τα περιθώρια κέρδους τους, με αποτέλεσμα να μειωθεί ο όγκος των αγαθών που μπορούσαν να αγοράσουν οι καταναλωτές. Οι καταναλωτές, φυσικά, αντιμετώπιζαν το πρόβλημα της αύξησης των τιμών, ενώ συχνά οι μισθοί τους δεν αυξάνονταν αντίστοιχα, κάτι που αποδείχθηκε μια επιπλέον πρόκληση. Ο χαμηλότερος πληθωρισμός ανακουφίζει και τις δύο ομάδες. Το πρόσθετο όφελος του χαμηλότερου πληθωρισμού σημαίνει επίσης ότι οι κεντρικές τράπεζες μπορούν ενδεχομένως να μειώσουν περαιτέρω τα επιτόκια, ωφελώντας ακόμη περισσότερο την οικονομία.

Ποιοι ευρωπαϊκοί τομείς μετοχών φαίνονται φθηνοί;

Η ίδια η Ευρώπη διαπραγματεύεται με μια μικρή έκπτωση σε σχέση με την εκτίμηση της εύλογης αξίας μας, αλλά υπάρχει περισσότερη αξία για τους επενδυτές που ψάχνουν λίγο πιο βαθιά.

Αυτή τη στιγμή, οι χρηματοοικονομικές υπηρεσίες και οι τηλεπικοινωνίες είναι οι πιο ακριβοί τομείς στην Ευρώπη, αλλά οι φθηνότεροι τομείς είναι:

- Υγειονομική περίθαλψη

- Αμυντικές καταναλωτικές

- Κυκλικές καταναλωτικές

Υγειονομική περίθαλψη: Οι επιπτώσεις των αμερικανικών δασμών, οι ανησυχίες για τα φάρμακα που βρίσκονται σε φάση ανάπτυξης και οι πωλήσεις εμβολίων μειώνουν τις αποτιμήσεις για έναν τομέα που συνήθως θεωρείται αμυντικός. Βλέπουμε πολλές ευκαιρίες, συμπεριλαμβανομένων των ευρωπαϊκών φαρμακευτικών γιγάντων όπως η GSK GSK και η Novo Nordisk NOVO B.

Αμυντικές καταναλωτικές: Αυτός είναι ένας άλλος τομέας που είναι παραδοσιακά αμυντικός, αλλά τον οποίο οι επενδυτές έχουν αποφύγει. Παγκόσμιες μάρκες όπως η Nestle NESN, η Diageo DGE και η Heineken HEIA διαπραγματεύονται όλες σε ελκυστικές αποτιμήσεις επί του παρόντος.

Κυκλικές καταναλωτικές υπηρεσίες: Είναι πάντα δύσκολο να ενθουσιάσεις τους επενδυτές για αυτόν τον τομέα όταν η οικονομία αντιμετωπίζει δυσκολίες, αλλά με τη βελτίωση της μακροοικονομικής εικόνας, τα πράγματα φαίνονται καλύτερα για τις κυκλικές καταναλωτικές υπηρεσίες. Τα είδη πολυτελείας, οι μετοχές του κλάδου αυτοκινήτων και οι κατασκευαστές κατοικιών στο Ηνωμένο Βασίλειο βρίσκονται στην κορυφή της λίστας μας.

Προοπτικές για τις ευρωπαϊκές μετοχές το 2026

Με την Ευρώπη και τις ΗΠΑ να βρίσκονται σε «ισοπαλία» καθώς πλησιάζουμε στο τελευταίο τρίμηνο, είναι δύσκολο να πούμε ποιος θα βγει νικητής και αν αυτή θα είναι η χρονιά της Ευρώπης. Περαιτέρω παρεμβάσεις στο εμπόριο από την αμερικανική κυβέρνηση θα μπορούσαν να αλλάξουν την εικόνα, όπως και η διακοπή λειτουργίας της αμερικανικής κυβέρνησης (shutdown), αν συνεχιστεί για αρκετό καιρό. Ωστόσο, οι αγορές μετοχών έχουν αγνοήσει σε μεγάλο βαθμό αυτά τα ζητήματα τους τελευταίους μήνες.

Το πιο πιθανό σημείο διαφοροποίησης είναι η τεχνητή νοημοσύνη και η εμπιστοσύνη των επενδυτών σε αυτόν τον τομέα. Οι «Magnificent Seven» (οι επτά μεγάλες εταιρείες) αποτελούν πλέον περίπου το ένα τρίτο της κεφαλαιοποίησης του S&P 500 και συμβάλλουν σε μεγάλο βαθμό, και μερικές φορές εξ ολοκλήρου, στην αύξηση των κερδών του δείκτη. Μια άλλη τεχνολογική αναταραχή, όπως αυτή που είχαμε νωρίτερα φέτος, θα μπορούσε να διαφοροποιήσει την απόδοση των ευρωπαϊκών και αμερικανικών μετοχών καθώς κλείνουμε το 2025 και οδεύουμε προς μια νέα χρονιά.

Διαβάστε ακόμη

Χρησικτησία: Το νομικό «παραθυράκι» για αρπαγή περιουσιών (pics)

Πώς μοιράζεται η πίτα των 15 δισ. στα σούπερ μάρκετ (πίνακες)

Το Καστέλι απογειώνει τον τουρισμό στην Κρήτη (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.