Υπό κλοιό πιέσεων παραμένει το ευρωπαϊκό νόμισμα, το οποίο φλερτάρει ολοένα και πιο έντονα με το χαμηλότερο επίπεδο των τελευταίων 20 ετών, ενόσω το σενάριο της απόλυτης ισοτιμίας (1 προς 1) με το δολάριο «κερδίζει» διαρκώς έδαφος.

Η διστακτικότητα της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) να ακολουθήσει τη σύσφιγξη της νομισματικής πολιτικής των ΗΠΑ, ο υψηλός πληθωρισμός (7,5% τον Απρίλιο), οι επιπτώσεις του ουκρανικού πολέμου και οι ανησυχίες για επιβράδυνση ή και ύφεση της ευρωπαϊκής οικονομίας αποτελούν τους βασικούς παράγοντες, οι οποίοι ωθούν στην… έξοδο τους επενδυτές.

Δεν είναι τυχαίο ότι σήμερα το ευρώ υποχωρεί κατά σχεδόν 0,85% και καθορίζεται στο 1,04 δολάριο ανά ευρώ, το χαμηλότερο επίπεδο από το μακρινό 2002. Μάλιστα, δεν είναι λίγοι οι traders, οι οποίοι βλέπουν πτώση ακόμη και στο 1 δολάριο.

Πρόσφατη έρευνα της MLIV, η οποία δημοσιεύθηκε στο πρακτορείο Bloomberg, κατέδειξε ότι το 60% των αναλυτών θεωρεί ότι το ευρώ θα διολισθήσει έως και το 1 δολάριο, εκ των οποίων σχεδόν το 50% δεν αποκλείει και το σενάριο του 0,95 δολαρίου. Αντίθετα, το 40% «ποντάρει» ότι το ευρώ θα ανακάμψει στο 1,1 δολάριο.

Πηγή: macrotrends.net

Οι λόγοι αυτής της καθοδικής πορείας είναι πολλαπλοί. Η ΕΚΤ, σύμφωνα με πολλούς traders, έχει καθυστερήσει να αυξήσει τα επιτόκια και να ξεκινήσει την ποσοτική σύσφιγξη, υπολειπόμενη αρκετά βήματα σε σχέση με τη Federal Reserve, η οποία έχει ήδη αυξήσει τα επιτόκια δύο φορές (στο 0,75%).

Πάντως, μόλις την Τετάρτη, η Κριστίν Λαγκάρντ «έδειξε» ως πιθανότερη ημερομηνία αύξησης των μηδενικών και αρνητικών επιτοκίων (0% το βασικό επιτόκιο, -0,5% το επιτόκιο καταθέσεων) την 22η Ιουλίου, αφού πρώτα τερματιστεί και επισήμως το πρόγραμμα αγοράς κρατικών ομολόγων (APP).

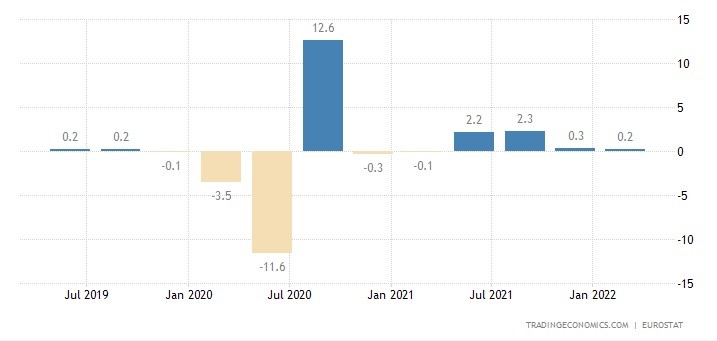

Την ίδια ώρα, η εγγύτητα στο στρατιωτικό μέτωπο Ρωσίας – Ουκρανίας ενισχύει τον κίνδυνο επιβράδυνσης της ευρωπαϊκής ανάπτυξης. Στο α’ τρίμηνο του 2022, άλλωστε, το ΑΕΠ της Ευρωζώνης αυξήθηκε μόλις κατά 0,2% (σε τριμηνιαίο επίπεδο), ενώ η διαμάχη με τη Ρωσία σχετικά με τον τρόπο πληρωμής του φυσικού αερίου έρχεται να εντείνει τις προκλήσεις για το β’ τρίμηνο.

Πριν λίγες εβδομάδες, οι οικονομολόγοι του Bloomberg έσπευσαν να περικόψουν τις προοπτικές για τη φετινή ανάπτυξη στο 2,8% από 4,2% προηγουμένως. Υπάρχει μεγάλη αβεβαιότητα για την προοπτική της περιοχής, δηλώνει ο επικεφαλής της Societe Generale, Φρεντερίκ Ουντέα. «Το βασικό μας σενάριο περιλαμβάνει μια “ομαλή προσγείωση” του ΑΕΠ».

H Citigroup, στο μεταξύ, θεωρεί ότι η ισοτιμία ευρώ – δολαρίου θα έρθει στο 1 προς 1 μέσα στο επόμενο τρίμηνο, ενώ τοποθετεί στο 35% τις πιθανότητες διατήρησης της λόγω ισοτιμίας και στο επόμενο εξάμηνο.

Φυσικά, πέραν των εγγενών προβλημάτων, η υποτίμηση του ευρώ, ως έναν βαθμό, οφείλεται και στην ενδυνάμωση του δολαρίου, ως απόρροια της επιθετικής αύξησης του επιτοκίου από τη Federal Reserve αλλά και της ευρύτερης στροφής των επενδυτών σε ασφαλέστερα καταφύγια, από την οποία επωφελείται το αμερικανικό νόμισμα.

Διαβάστε επίσης:

Morgan Stanley: Επιφυλακτική για την πορεία των μετοχών – Πόσο πιθανή είναι η ύφεση στην Ευρώπη

Πληθωρισμός και επιτόκια βυθίζουν τα ευρωπαϊκά χρηματιστήρια

«Πάρτι» πωλητών στην αγορά crypto – Κάτω από τα $27.000 το Bitcoin

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.