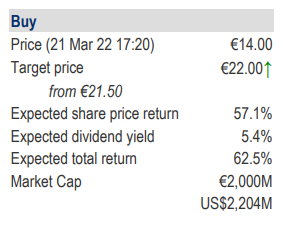

Στα 22 ευρώ αυξάνει την τιμή – στόχο για τη μετοχή της MYTILINEOS η Citi, με το upside πλέον να διαμορφώνεται κοντά στο 60%, ενώ παράλληλα δίνει σύσταση αγοράς («buy»).

Όπως αναφέρει, το 2022 αποτελεί για τον όμιλο μια χρονιά κατάλληλη για μεγάλα αναπτυξιακά πρότζεκτ, ενώ θεωρεί ότι αυτό θα αποτελέσει παράγοντα – κλειδί ώστε να φτάσει η μετοχή κοντά σε διπλασιασμό των κερδών της σε ετήσια βάση.

Με οδηγό τον υπέρ-διπλασιασμό της κερδοφορίας για το 2022 (σε σχέση με αυτή του 2020), και βασικούς άξονες:

1. ένα ιδιαίτερα ευνοϊκό περιβάλλον για τη μεταλλουργία, με τιμές-ρεκόρ για το αλουμινίου και τα premia ενώ τα κόστη παραμένουν κλειδωμένα σε ιδιαίτερα χαμηλά, για την εποχή, επίπεδα

2. ακόμα μία πολύ δυνατή χρονιά για τον τομέα Power & Gas, καθώς, σε αντίθεση με τις έως τώρα εκτιμήσεις της αγοράς, η CITI εκτιμά ότι η MYTILINEOS θα ενισχυθεί σημαντικά το 2022, τόσο από την προσθήκη της νέας μονάδας ηλεκτροπαραγωγής όσο και από την αποδοτικότητα των υπαρχουσών μονάδων που μπορούν να ενισχύουν την κερδοφορία τους ακόμα και σε υψηλές τιμές αερίου.

3. την περαιτέρω ενδυνάμωση του τομέα Ανάπτυξης Ανανεώσιμων Πηγών & Αποθήκευσης Ενέργειας, ο οποίος ωριμάζει ένα portfolio ~5GW έργων ΑΠΕ στο εξωτερικό, τα οποία σε συνδυασμό με τα ~2GW έργων ΑΠΕ που αναπτύσσει η εταιρεία εντός Ελλάδος, δημιουργούν ένα ισχυρό pipeline ΑΠΕ της τάξης των ~7GW.

Η CITI εκτιμά ότι, για τη MYTILINEOS, η ανάπτυξη ήρθε για να μείνει, καθώς η κερδοφορία αναμένεται να ενισχύεται σταθερά για τα επόμενα χρόνια. Ο αναλυτής προσβλέπει σε τριπλασιασμό της κερδοφορίας το 2024 σε σύγκριση με αυτή του 2021.

Τα παραπάνω, σε συνδυασμό με την υψηλή μερισματική απόδοση, την οποία ο αναλυτής της CITI τοποθετεί στο ~5% το 2022 και στο ~8% το 2024, επιβεβαιώνουν την εκτίμηση του Προέδρου της εταιρείας, ότι η MYTILINEOS είναι ο ιδανικός συνδυασμός εταιρείας Ανάπτυξης (Growth stock) και Αξίας (Value stock).

Εξίσου σημαντική είναι η εκτίμηση του αναλυτή ότι, παρά τις υψηλές επενδύσεις, η μόχλευση της εταιρείας παραμένει χαμηλή και θα βαίνει συνεχώς μειούμενη (από 2.2x το 2021 θα πέσει στο 1.0x το 2024), λόγω των σταθερά ισχυρών λειτουργικών ταμειακών ροών της εταιρείας.

Διαβάστε ακόμη:

Αλουμίνιο: Ανοδικές επιδόσεις και το 2021 για τον κλάδο – Στο 5,6% των εξαγωγών

«Έχτισε» τα Starbucks από το μηδέν και τώρα θα πληρώνεται με $1 – Ο παλιός και ο… πιο παλιός CEO

ΟΑΕΔ: Βγήκαν τα αποτελέσματα για τους 540 εργασιακούς συμβούλους

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.