Νησίδα σταθερότητας αποτελούν οι ελληνικοί τίτλοι στην ευρωπαϊκή αγορά ομολόγων, καθώς οι ευοίωνες προοπτικές για τη χώρα οδηγούν σε σταθερή μείωση των spreads, κόντρα στο ευρύτερο κλίμα αβεβαιότητας.

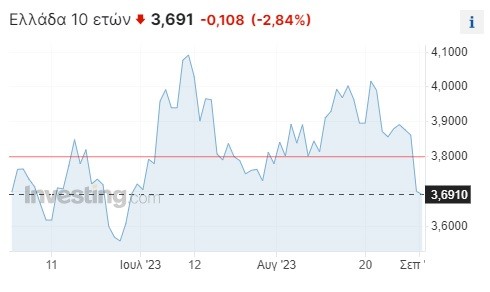

Είναι χαρακτηριστικό ότι η απόδοση του 10ετούς κρατικού ομολόγου βρίσκεται σταθερά στα επίπεδα του 3,7%, παρά το γεγονός ότι οι αποδόσεις στα ομόλογα των υπόλοιπων ευρωπαϊκών κρατών έχουν «τσιμπήσει» τελευταία.

Αποτέλεσμα αυτών των αντίρροπων τάσεων είναι ο περιορισμός των spreads, δηλαδή της απόστασης μεταξύ της ελληνικής και της γερμανικής απόδοσης, σε επίπεδα μικρότερα των 130 μονάδων βάσης.

Καίριο ρόλο σ΄ αυτήν την εικόνα, αναμφίβολα, διαδραματίζει η προοπτική άμεσης ανάκτησης της επενδυτικής βαθμίδας.

Μετά το πρόσφατο εκλογικό αποτέλεσμα και τις δύο διαδοχικές καλοκαιρινές αναβαθμίσεις από τους οίκους Scope και R&I, οι επενδυτές περιμένουν τις φθινοπωρινές αξιολογήσεις των DBRS, Fitch και Standard & Poor’s, τα report των οποίων λαμβάνονται υπόψη από την κεντρική τράπεζα της Ευρωζώνης.

Ο πρώτος σταθμός αφορά τον καναδικό DBRS στις 8 Σεπτεμβρίου, καθώς μια πιθανή αναβάθμιση -το επικρατέστερο σενάριο- θα επαναφέρει και επισήμως την Ελλάδα σε καθεστώς επενδυτικής βαθμίδας, για πρώτη φορά από το ξέσπασμα της κρίσης χρέους.

Δεν είναι τυχαίο ότι τα ελληνικά ομόλογα, εδώ και εβδομάδες, διαπραγματεύονται ως ήδη να βρίσκονται στην επενδυτική βαθμίδα, με τις αποδόσεις στη 10ετία να είναι χαμηλότερες σε σχέση με τις αντίστοιχες της Ιταλίας (4,1% με spread 165 μ.β.).

«Η πιθανή αναβάθμιση από τους οίκους αξιολόγησης θα σφραγίσει την επιστροφή της Ελλάδας σε δημοσιονομική ομαλότητα και θα προσφέρει ένα είδος “ευλογίας” για τους επενδυτές» αναγράφει η JP Morgan, σε πρόσφατη ανάλυσή της.

Την ίδια στιγμή, η ελληνική οικονομία αποδεικνύεται απολύτως θωρακισμένη, με τον εκτιμώμενο ρυθμό ανάπτυξης εντός του 2023 να ξεπερνά το 2%, ένα ποσοστό αισθητά υψηλότερο σε σχέση με τον ευρωπαϊκό μέσον όρο. Από την άλλη, ο πληθωρισμός αναμένεται να κινηθεί σε επίπεδα χαμηλότερα της Ευρωζώνης.

Θολή η εικόνα στην Ευρώπη

Η εικόνα, στον αντίποδα, δεν είναι εξίσου ευοίωνη στην υπόλοιπη Ευρώπη, η οποία βλέπει την οικονομία να ταλαντεύεται στα όρια της ύφεσης (ανάπτυξη μόλις 0,3% στο β’ τρίμηνο), ενόσω ο πληθωρισμός εξακολουθεί να βρίσκεται σε υπερδιπλάσια του στόχου επίπεδα (5,3% τον Ιούλιο) και η κεντρική τράπεζα επιμένει στη σφιχτή νομισματική πολιτική (βασικό επιτόκιο 4,2%).

Αυτό το κοκτέιλ αρνητικών εξελίξεων, αν μη τι άλλο, έχει ήδη αντίκτυπο στις αποδόσεις των περισσότερων κρατικών ομολόγων (αν και οι επιπτώσεις είναι σχετικά περιορισμένες μέχρι στιγμής).

Ενδεικτικά, το κόστος δανεισμού στη γερμανική 10ετία βρίσκεται πολύ κοντά στο υψηλότερο επίπεδο από την ευρωπαϊκή κρίση (2,5%), ενώ σε εξίσου υψηλά επίπεδα κυμαίνεται και η απόδοση των γαλλικών (3%), ιταλικών (4,1%), ισπανικών (3,5%) 10ετών ομολόγων.

Μια ενδεχόμενη νέα αύξηση των ευρωπαϊκών επιτοκίων στη συνεδρίαση της 14ης Σεπτεμβρίου (το επικρατέστερο σενάριο) είναι πιθανό να επιτείνει τις πιέσεις στο κόστος δανεισμού της Ευρωζώνης, δεδομένου ότι οι σφιχτές πιστωτικές συνθήκες «ανεβάζουν» τόσο το κόστος χρήματος όσο και τις πιθανότητες ύφεσης.

«Όσο η ελληνική οικονομία συνεχίζει στον δρόμο της ενάρετης δημοσιονομικής πολιτικής και υλοποιεί τις απαιτούμενες μεταρρυθμίσεις, τόσο μικρότερες είναι οι πιθανότητες εκτροχιασμού» σημειώνει με νόημα η JP Morgan, καταδεικνύοντας την ειδοποιό διαφορά της ελληνικής περίπτωσης.

Διαβάστε ακόμα

ΤΑΙΠΕΔ: Ζημιές και… πονοκέφαλος για τις συνολικές απαιτήσεις 200 εκατ. από Italgas και Fraport

Τράπεζες: Σκληραίνουν τη στάση τους για επιστροφή των εργαζομένων στο γραφείο (γράφημα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.