Με τις «αρκούδες» (bear market) να ελέγχουν πλήρως τις αγορές ομολόγων εδώ και αρκετούς μήνες, οι επενδυτές φαίνεται ότι έχουν ελάχιστα… καταφύγια. Ήδη οι απώλειες μέσα στο 2022 ανέρχονται σε διψήφιο ποσοστό, ενώ οι αναλυτές δεν αποκλείουν περισσότερο «πόνο» στο μέλλον.

Άλλωστε, η ψυχολογία των αγορών παραμένει άκρως αρνητική, οι κεντρικές τράπεζες συνεχίζουν την πορεία αύξησης των επιτοκίων, ο πληθωρισμός διατηρείται σε ιστορικά υψηλά επίπεδα και οι τιμές του φυσικού αερίου συντηρούν την ενεργειακή ανασφάλεια και άρα, τα σενάρια περί επικείμενης επιβράδυνσης της οικονομίας.

«Θα έρθει κι άλλος “πόνος”» εκτιμά ο Pauline Chrystal, αναλυτής της Kapstream Capital στο Σίδνεϊ. «Η Fed, ιδίως, εμφανίζεται άκρως αποφασισμένη να δώσει προτεραιότητα στον πληθωρισμό, παρά τις ανησυχίες για ύφεση» τονίζει μιλώντας στο πρακτορείο Bloomberg.

Υπενθυμίζεται ότι τα αυξημένα επιτόκια ναι μεν βοηθούν στην άμβλυνση των πληθωριστικών πιέσεων, αλλά ταυτόχρονα υπονομεύουν τις προοπτικές της ανάπτυξης. Αντίθετα, τα μειωμένα επιτόκια ενισχύουν την πορεία της οικονομίας, αλλά οδηγούν σε τόνωση του πληθωρισμού.

Ας δούμε, λοιπόν, πώς όλα αυτά έχουν οδηγήσει τους επενδυτές ομολόγων σε… πλήρη απόγνωση.

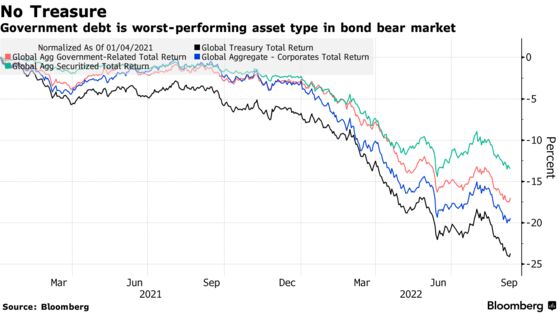

Τα κρατικά ομόλογα έχουν ακόμη χειρότερες επιδόσεις σε σχέση με τα εταιρικά ομόλογα. Ενδεικτικά, οι αμερικανικοί τίτλοι τελούν υπό την πίεση της επιθετικής σύσφιγξης της νομισματικής πολιτικής της κεντρικής τράπεζας, η οποία προσπαθεί να αναχαιτίσει τον υψηλότερο πληθωρισμό από τη δεκαετία του ‘80.

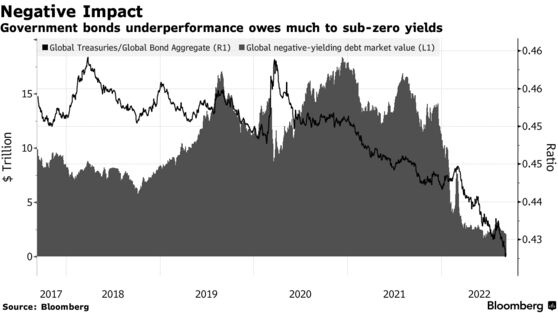

Κι όλα αυτά, όταν πριν έναν χρόνο αρκετά κρατικά ομόλογα -υπολογίζονταν σε 15 τρισ. δολάρια– διέθεταν αρνητικές αποδόσεις, με τους επενδυτές να πληρώνουν, προκειμένου να διατηρούν τα χρήματά τους στο 10ετές ομόλογο της Γερμανίας και της Ιαπωνίας ή στο 2ετές ομόλογο της Ιταλίας.

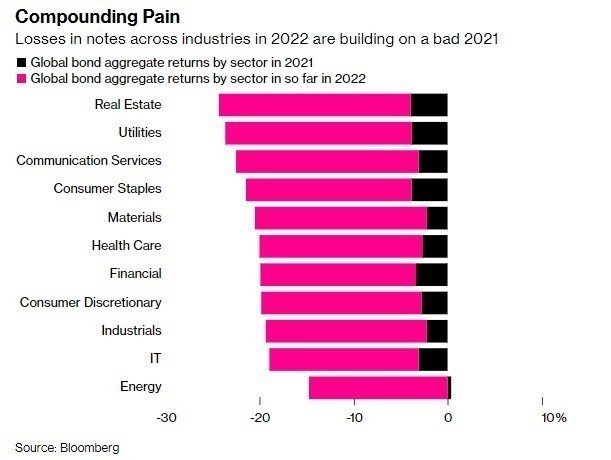

Όσον αφορά τα εταιρικά ομόλογα, σχεδόν σ’ όλους τους επιμέρους οικονομικούς οι απώλειες του 2022 έρχονται να βάλουν ένα απότομο «φρένο» στο ράλι του 2021. Βέβαια, τα ομόλογα του ενεργειακού τομέα έχουν υποστεί μικρότερη πτώση κατά τη διάρκεια του εν εξελίξει sell off.

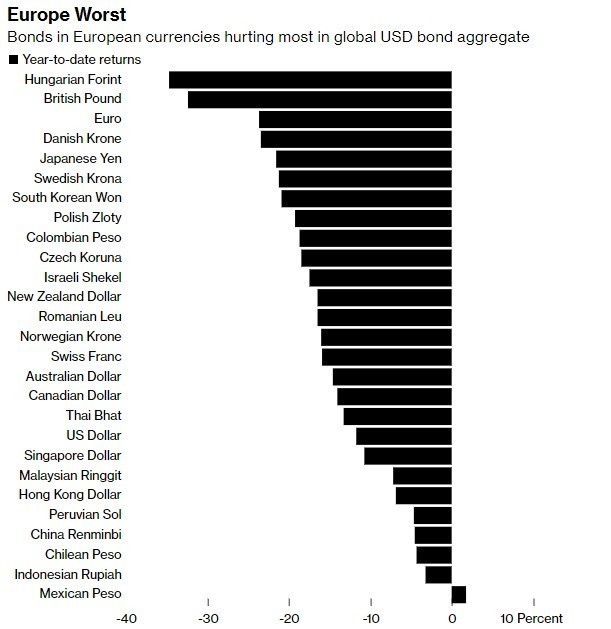

Εξίσου αρνητική είναι η «εικόνα» κι αναφορικά με το νόμισμα έκδοσης, με τα ευρωπαϊκά έχουν -μακράν- τη χειρότερη επίδοση μέσα στο 2022, κάτι το οποίο οφείλεται και στην οξεία ενεργειακή κρίση, η οποία έρχεται να συμπληρώσει τον ιστορικό πληθωρισμό.

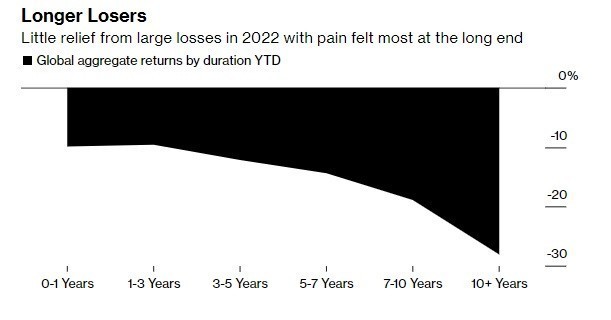

Ακόμη και τα βραχυπρόθεσμα ομόλογα «μετρούν» απώλειες της τάξης του 10% σε σχέση με το 2021, ενώ η «χασούρα» για τα ομόλογα ωρίμανσης άνω των 10 ετών προσεγγίζει το -30%.

Βέβαια, τα χαμηλής διαβάθμισης ομόλογα έχουν υποστεί μικρότερη ζημιά σε σχέση με τα υψηλής διαβάθμισης ομόλογα, κάτι που σημαίνει ότι οι επενδυτές δεν «βλέπουν» μια βαθιά ύφεση.

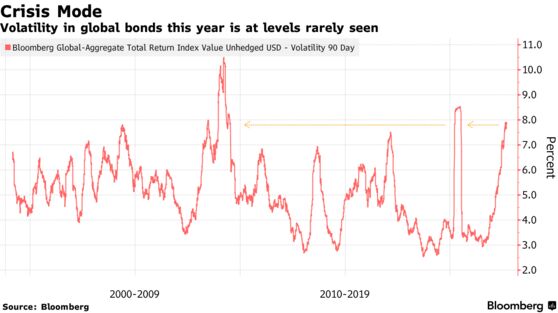

Όλα τα παραπάνω, εύλογα, έχουν εκτοξεύσει τη μεταβλητότητα των αγορών στο υψηλότερο επίπεδο από την εποχή του κορωνοϊού, στα μέσα του 2020. Κι αυτό, δεν αποκλείεται να διατηρηθεί και το επόμενο διάστημα ή έως ότου οι κεντρικές τράπεζες κηρύξουν τη νίκη επί του πληθωρισμού και σταματήσουν την πορεία σύσφιγξης της νομισματικής πολιτικής.

Διαβάστε ακόμη:

Αποκάλυψη: Φορτιστές made in Greece – Κατασκευάζονται στη Μάνδρα Αττικής

Οικογένεια Αγούδημου: Άλλαξε χέρια η μεζονέτα στη Βουλιαγμένη – Ποια ακίνητα ακολουθούν

Οι ξένες αεροπορικές – εκτός Ryanair – επενδύουν στον προορισμό Αθήνα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.