Η Societe Generale είναι ένας ακόμα οίκος που προστίθεται σε εκείνους που βλέπουν τις ευρωπαϊκές μετοχές ως φαβορί για τη φετινή χρονιά. «Στο report για τις προοπτικές για το 2025 για όλα τα περιουσιακά στοιχεία επισημάναμε δύο πιθανούς καταλύτες για την Ευρώπη το 2025: α) το ενδεχόμενο τερματισμού του πολέμου στην Ουκρανία και β) στη Γερμανία, με έμφαση στη νέα ηγεσία που θα είναι πιο επεκτατική δημοσιονομικά. Με την ΕΚΤ σε πορεία μείωσης των επιτοκίων για το 2025, αυτά είναι ξεκάθαρα γεγονότα που αυξάνουν την πιθανότητα υψηλών αποδόσεων για τα ευρωπαϊκά περιουσιακά στοιχεία», εξηγούν οι αναλυτές της SG.

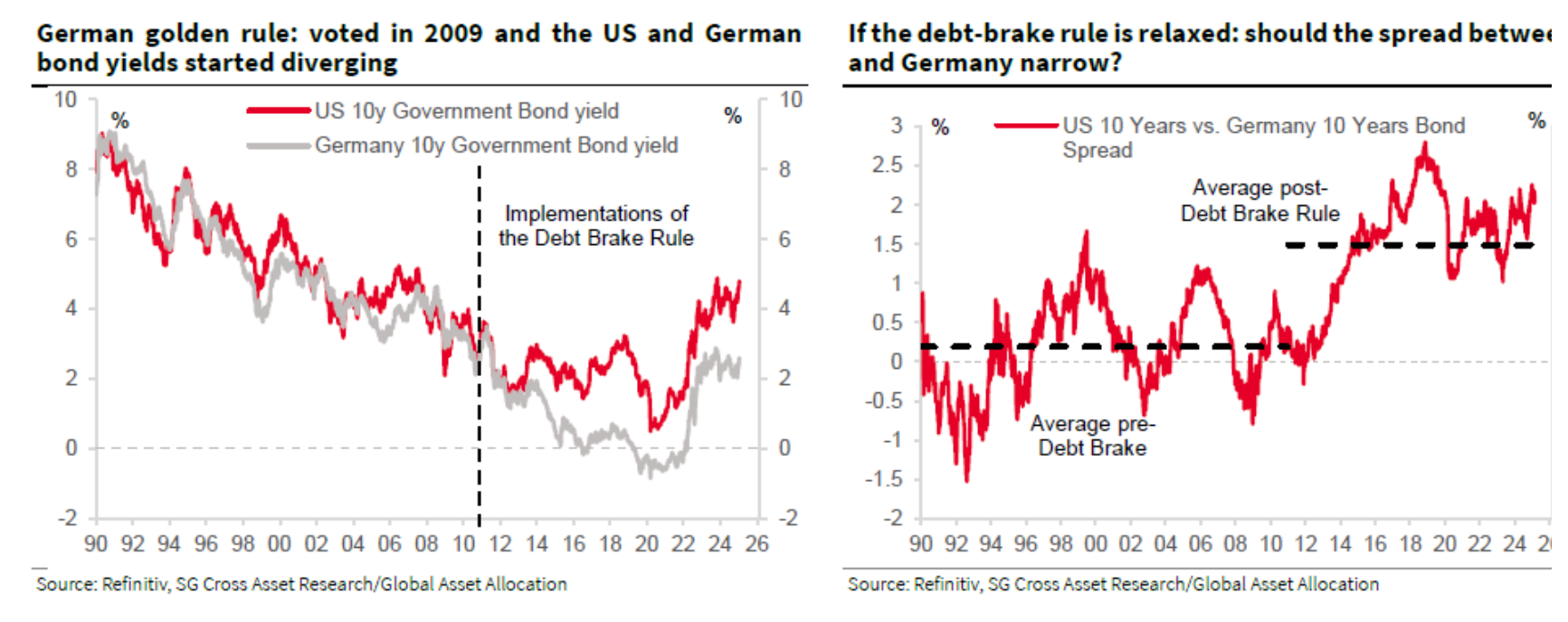

«Η ροή ειδήσεων σχετικά με τις προσπάθειες εξεύρεσης ειρηνευτικής συμφωνίας στην Ουκρανία έχει αυξηθεί, αλλά η πιθανή αλλαγή στις προοπτικές του γερμανικού χρέους είναι το κλειδί για να καλύψουν τα ευρωπαϊκά περιουσιακά στοιχεία την απόσταση από τις επιδόσεις των αμερικανικών περιουσιακών στοιχείων. Τα τελευταία 10 χρόνια, η καθαρή προσφορά γερμανικού χρέους μειώθηκε κατά 500 δισ. ευρώ, αλλά τα επόμενα χρόνια είναι πιθανό να δούμε τον λόγο χρέους προς ΑΕΠ να αυξάνεται. Αυτό σηματοδοτεί ένα νέο κεφάλαιο για την Ευρώπη, με τη δημοσιονομική επέκταση στη Γερμανία και τις πιο εύκολες πολιτικές της ΕΚΤ να οδηγούν πιθανότατα σε απότομη καμπύλη αποδόσεων, υψηλότερες αποδόσεις ομολόγων, ισχυρότερο ευρώ και θετικές συνθήκες για τα περιουσιακά στοιχεία κινδύνου», προβλέπει η γαλλική τράπεζα.

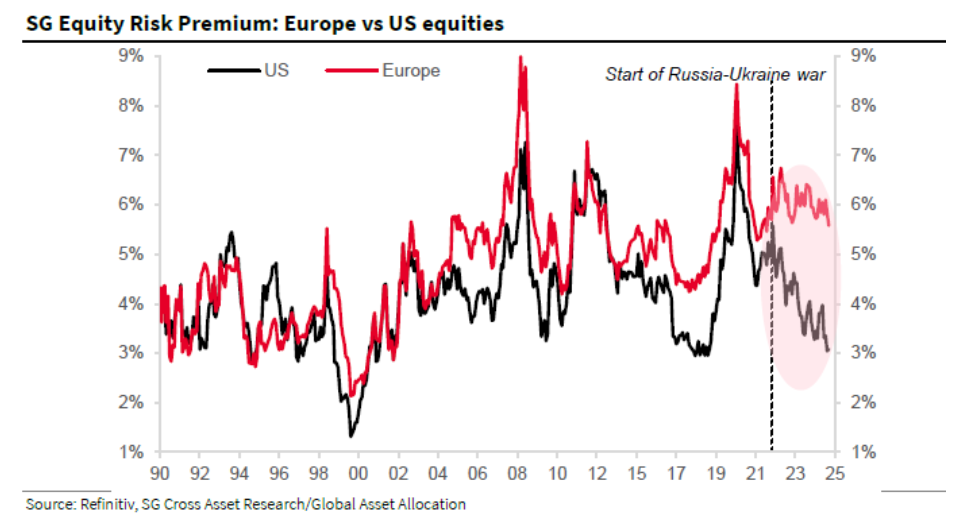

Σε ακραίο σημείο το ERP μεταξύ αμερικανικών και ευρωπαϊκών μετοχών

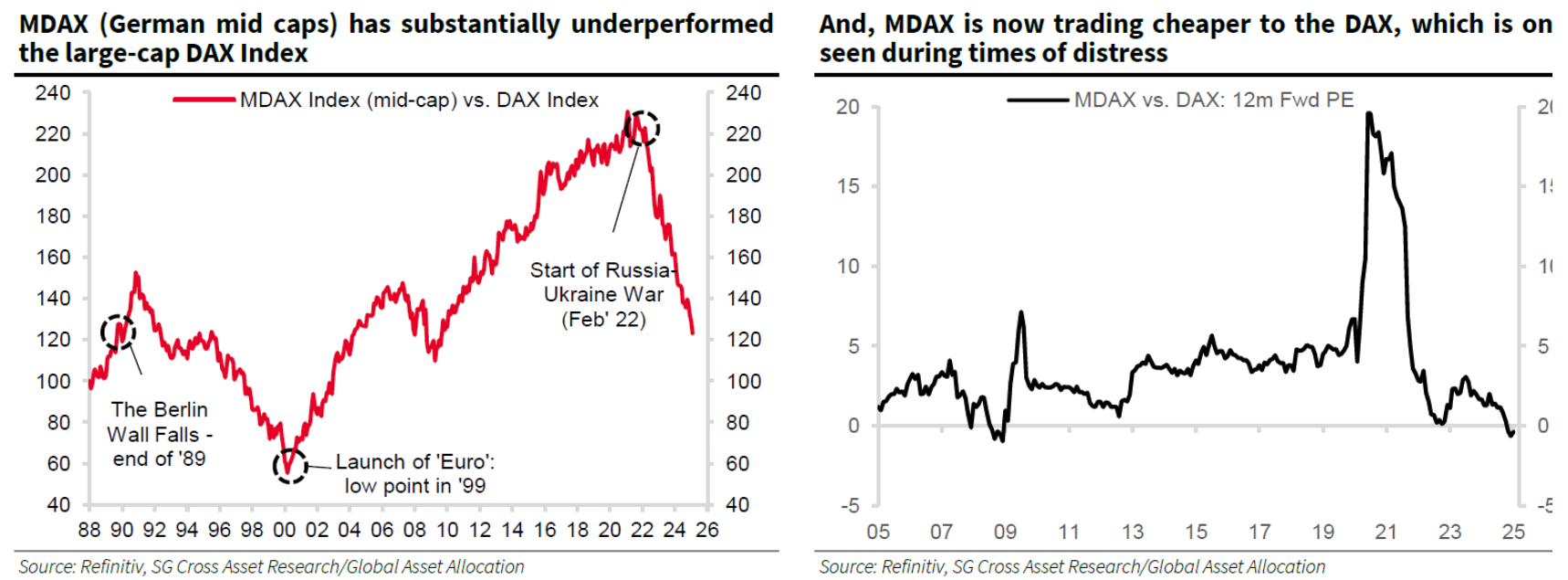

Το τρέχον ασφάλιστρο κινδύνου μετοχών (ERP) μεταξύ αμερικανικών και ευρωπαϊκών μετοχών βρίσκεται σε ακραίο σημείο. Το ευρώ είναι εξαιρετικά φθηνό σε σχέση με τη δίκαιη αξία του. Η γερμανική εμπιστοσύνη είναι κοντά στο χαμηλότερο σημείο του κύκλου και η γερμανική μεσαία κεφαλαιοποίηση (MDAX) έχει υποαποδώσει κατά 45% έναντι των δεικτών μεγάλης κεφαλαιοποίησης. Αντίθετα, η απάντηση στις περισσότερες γερμανικές δαπάνες είναι η αγορά περιουσιακών στοιχείων στις χώρες της ευρωπαϊκής περιφέρειας και όχι στον πυρήνα της Ευρώπης.

Προτιμήστε τα περιουσιακά στοιχεία της περιφέρειας έναντι του πυρήνα: Ισπανία και Ιταλία και διατηρήστε θέσεις long στις ευρωπαϊκές τράπεζες (SX7E) και στις πιστώσεις των ευρωπαϊκών χρηματοπιστωτικών οργανισμών. Οι ευρωπαϊκοί δείκτες έχουν υψηλή έκθεση σε χρηματοπιστωτικές εταιρείες και επηρεάζονται πιο περιορισμένα από τις αμερικανικές μετοχές», επισημαίνει ο γαλλικός οίκος και οι λόγοι είναι εξής:

1) Το μεγαλύτερο ασφάλιστρο κινδύνου δεν βρίσκεται στις γαλλικές ή γερμανικές μετοχές αλλά στις μετοχές της ευρωπαϊκής περιφέρειας.

2) Η ανάπτυξη είναι ισχυρότερη στις χώρες της περιφέρειας.

3) Υπάρχει μεγαλύτερη πολιτική σταθερότητα στις χώρες της περιφέρειας.

4) Το κρίσιμο είναι ότι η περιφέρεια προσφέρει μεγαλύτερη προστασία από τον εμπορικό πόλεμο σε σχέση με τις ευρωπαϊκές μετοχές του πυρήνα, οι οποίες έχουν μεγαλύτερη έκθεση στις ΗΠΑ.

5) Οι μετοχές της περιφέρειας (FTSE-MIB, IBEX-35) προσφέρουν καλύτερη διαφοροποίηση από τον αμερικανικό δείκτη S&P 500.

6) Οι δημοσιονομικές αλλαγές στη Γερμανία είναι πιθανό να συμπιέσουν τα spreads μεταξύ των ομολόγων της περιφέρειας και των γερμανικών bunds.

Διαβάστε ακόμη

Παγώνει η επιβολή τέλους κρουαζιέρας λόγω της σεισμικής δραστηριότητας στη Σαντορίνη

Μητσοτάκης στο Bloomberg TV: Χρειάζεται δημοσιονομική ευελιξία για τις αμυντικές δαπάνες

Οι πάγοι λιώνουν κι οι φάλαινες-δολοφόνοι «ταξιδεύουν» στην Αρκτική

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.