Οι χρηματιστηριακές αγορές πραγματοποιούν ένα σχεδόν αδιάκοπο «ράλι», παρά τα προβλήματα στην πραγματική οικονομία, ενώ οι κεντρικές τράπεζες αγοράζουν συνεχώς ομόλογα στο πλαίσιο της ποσοτικής χαλάρωσης, διοχετεύοντας με τον τρόπο αυτό τεράστιες ποσότητες χρήματος στην αγορά (το λεγόμενο «τύπωμα χρήματος»).

Το «σκηνικό» αυτό υποτίθεται ότι αποτελεί μια έκτακτη, ασυνήθιστη κατάσταση, η οποία όμως υφίσταται τα τελευταία 12 χρόνια.

Πολλοί οικονομολόγοι και αναλυτές υποστηρίζουν ότι οι συνθήκες αυτές «κρύβουν» ένα σημαντικό ρίσκο, το οποίο αργά ή γρήγορα μπορεί να εκδηλωθεί.

Άλλωστε, το μεγάλο ερώτημα που «βασανίζει» τους κεντρικούς τραπεζίτες ανά τον κόσμο είναι πότε και με ποιο τρόπο πρέπει να σταματήσει η χαλαρή νομισματική πολιτική, με τα μηδενικά επιτόκια και το «τύπωμα χρήματος».

Οι ιδιόμορφες συνθήκες αποτυπώνονται σε ανάλυση του οικονομικού αναλυτή και συμβούλου επενδύσεων Μιχάλη Νικολέτου, η οποία συσχετίζει τις αποτιμήσεις των μετοχών με το ύψος των επιτοκίων και το μέγεθος του ισολογισμού των κεντρικών τραπεζών.

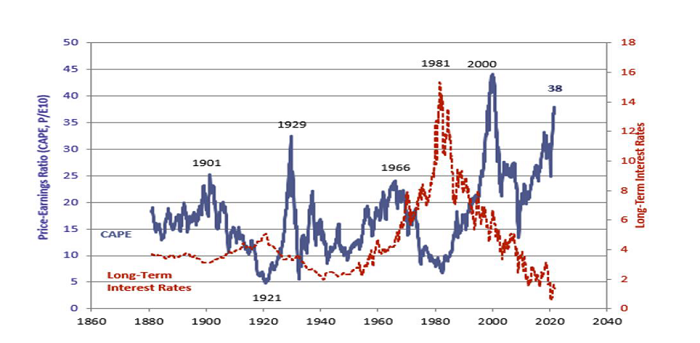

Για την αποτίμηση των μετοχών, παρουσιάζεται ο δείκτης CAPE (Cyclically Adjusted Price-to-Earnings ratio), ο οποίος αποτυπώνει τη σχέση κερδών προς την τιμή της μετοχής, όπως και ο δείκτης P/E, αλλά σε μια περίοδο δεκαετίας, έτσι ώστε να εξομαλύνονται οι διακυμάνσεις των εταιρικών κερδών. Με άλλα λόγια, όσο υψηλότερος είναι ο δείκτης CAPE, τόσο ακριβότερες είναι οι μετοχές σε σχέση με τα ιστορικά δεδομένα.

Διάγραμμα 1

Γράφει χαρακτηριστικά ο κ. Νικολέτος: «Όπως φαίνεται στο διάγραμμα, ο δείκτης CAPE είναι στο 38. Αυτό σημαίνει ότι σήμερα κάποιος αγοράζει μετοχές με τιμή που αντιπροσωπεύει 38 φορές τα κέρδη τους. Μάλιστα, ο δείκτης είναι πολύ ψηλότερα από εκεί που ήταν το 1929 στο μεγάλο κραχ και σήμερα πλησιάζει προς τα υψηλά του 2000, που έγινε η μεγάλη διόρθωση στις αγορές.

Το 2007, όταν έσκασε η Lehman, οι αποτιμήσεις δεν ήταν φούσκα, αλλά υπήρχαν αλλά προβλήματα στην οικονομία.

Αυτό όμως που είναι πιο ανησυχητικό αυτή τη φόρα είναι ότι τα επιτόκια είναι ήδη πολύ χαμηλά.

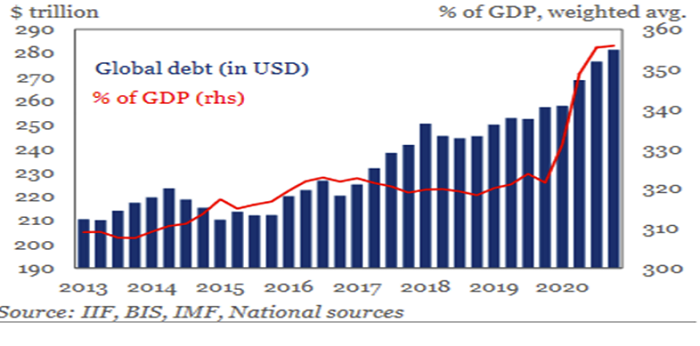

Με το παγκόσμιο χρέος να βρίσκεται σε ιστορικά υψηλά, όπως φαίνεται στο Διάγραμμα 2, είναι σχεδόν αδύνατο να ανέβουν τα επιτόκια των τραπεζών.

Διάγραμμα 2: Παγκόσμιο χρέος σε δολάρια και ως ποσοστό του ΑΕΠ

Διάγραμμα 2: Παγκόσμιο χρέος σε δολάρια και ως ποσοστό του ΑΕΠ

»Συνήθως όταν έχουμε οικονομικό ή χρηματιστικό κραχ, οι κεντρικές τράπεζες ρίχνουν τα επιτόκια για να δώσουν ρευστότητα και χρήμα στην αγορά. Αυτή τη φορά όπως φαίνεται στην κόκκινη γραμμή του πρώτου διαγράμματος, τα επιτόκια είναι ήδη στο μηδέν. Άρα αυτή τη φορά εάν παρουσιαστεί πρόβλημα τι θα κάνουν;

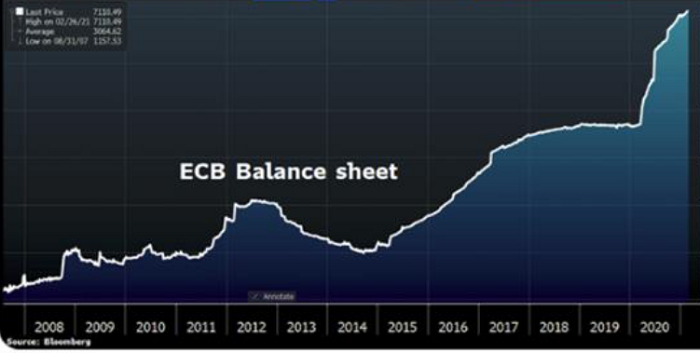

Προς το παρόν αυτό που κάνουν οι κεντρικές τράπεζες, είναι να δημιουργούν νέο χρήμα, το οποίο διοχετεύουν στην οικονομία αγοράζοντας μαζικά ομόλογα από τη δευτερογενή αγορά (το λεγόμενο «τύπωμα χρήματος»).

Τα ομόλογα αυτά εμφανίζονται στον ισολογισμό των κεντρικών τραπεζών, όπως φαίνεται και στο παρακάτω διάγραμμα που δείχνει τον ισολογισμό της Ευρωπαϊκής Κεντρικής Τράπεζας.

Διάγραμμα 3: Ισολογισμός Ευρωπαϊκής Κεντρικής Τράπεζας

Τα ομόλογα που είναι υπό διαπραγμάτευση με αρνητική απόδοση (negative yield) έχουν φτάσει σε αξία τα 15,7 τρισ. δολάρια. Οι επενδυτές που είναι αναγκασμένοι από το καταστατικό τους να επενδύουν μόνο σε ορισμένου τύπου ομόλογα, αγοράζουν ομόλογα στα οποία η απόδοσή τους είναι αρνητική.

Γι’ αυτό πιστεύω -γράφει ο κ. Νικολέτος- ότι οι κεντρικές τράπεζες δεν έχουν άλλο δρόμο από το να συνεχίσουν να «τυπώνουν» (άμεσα και έμμεσα) χρήμα. Αυτό σημαίνει ότι η αγοραστική δύναμη του χρήματος θα μειώνεται.

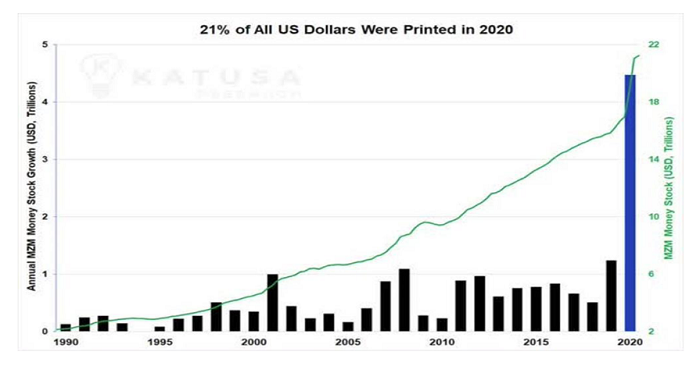

Χαρακτηριστικό παράδειγμα είναι ότι το 2020 τυπώθηκε το 21% όλων των δολαρίων που είχαν τυπωθεί μέχρι τότε.

Διάγραμμα 4: Ποσότητα δολαρίων που «τυπώνονται»

Υπό κανονικές συνθήκες, εάν αυτό το έκανε μόνο μια κεντρική τράπεζα θα το βλέπαμε στην συναλλαγματική ισοτιμίας της χώρας αυτής, η οποία θα υποχωρούσε. Επειδή όμως το κάνουν όλες, δεν μπορεί να φανεί στη συναλλαγματική ισοτιμία.

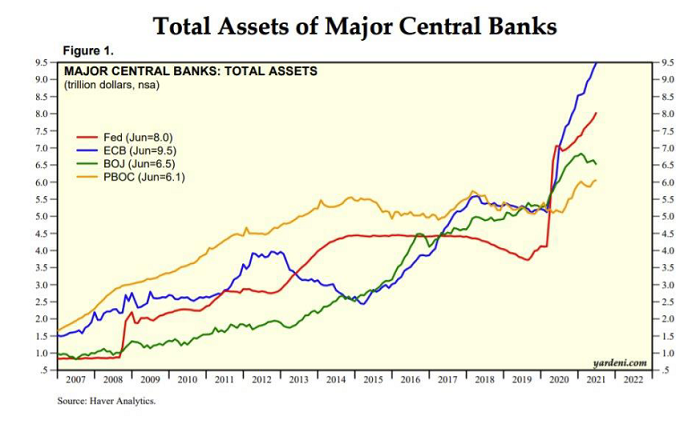

Αυτό που φαίνεται όμως εύκολα είναι το μέγεθος των ισολογισμών των κεντρικών τραπεζών που μέσω αγορών ομολόγων έχουν δώσει αντίστοιχη ρευστότητα στις αγορές.

Οι ισολογισμοί όλων των μεγάλων κεντρικών τραπεζών έχουν φτάσει σε πρωτοφανή επίπεδα, όπως φαίνεται και στο διάγραμμα 5.

Διάγραμμα 5: Ισολογισμοί κεντρικών τραπεζών («Τύπωμα χρήματος»)

Όταν μια κεντρική τράπεζα αγοράζει ομόλογα από την αγορά κάνει δύο πράγματα, εξηγεί ο κ. Νικολέτος:

Α) Δίνει χρήματα στην αγορά. Βέβαια η κεντρική τράπεζα εδώ θεωρητικά δεν έχει «τυπώσει» χρήματα για να τα αγοράσει τα ομόλογα, γιατί (θεωρητικά και πάλι) αυτά τα ομόλογα στη λήξη τους θα αποπληρωθούν και άρα θα επιστρέψουν τα χρήματα στην κεντρική τράπεζα.

Β) Αγοράζοντας τα ομόλογα, ανεβάζει τις αξίες των ομολόγων και παράλληλα ρίχνει την απόδοση και το επιτόκιο τους και άρα οι επόμενες εκδόσεις ομολόγων γίνονται με πολύ καλύτερα επιτόκια.

Είναι χαρακτηριστικό, ότι τα 5ετή ομόλογα της Γερμανίας έχουν αρνητική απόδοση -0,68%. Όποιος τα αγοράσει και τα κρατήσει μέχρι τη λήξη τους θα χάσει 0,68% ό,τι και να κάνει.

Το συμπέρασμα που βγάζει ο κ. Νικολέτος, όπως γράφει χαρακτηριστικά:

«Η απόδοση ως προς το ρίσκο που παίρνει κάποιος στα σημερινά επίπεδα, ευνοούν τοποθετήσεις όπως ο χρυσός, το ασήμι και ίσως εναλλακτικές επιλογές όπως το bitcoin, πάντα βέβαια, με γνώμονα το ρίσκο που θέλει να αναλάβει ο κάθε επενδυτής σε σχέση με το προφίλ του. Καθαρά και μόνο επειδή η πραγματική ισοτιμία των νομισμάτων θα απεικονίζεται μόνο σε κάποιες σταθερές όπως ο χρυσός, το ασήμι και όπως φαίνεται αυτή τη στιγμή και στο bitcoin. Βέβαια, η η ποσόστωση του τι παίρνει κάνεις έχει να κάνει και με το ρίσκο που θέλει να αναλάβει ο καθένας. Δεν έχουν όλα το ίδιο ρίσκο».

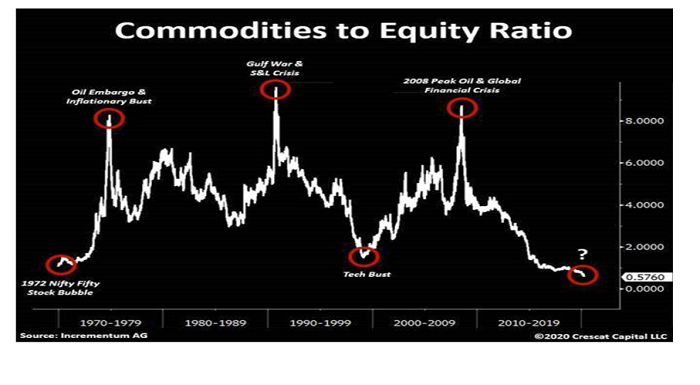

Παρά το τεράστιο τύπωμα χρήματος, οι μετοχές έχουν υπεραποδόσει σε σχέση με τα εμπορεύματα, όπως φαίνεται στο Διάγραμμα 6, που δείχνει τη σχέση μεταξύ του δείκτη τιμών μετοχών, με τον δείκτη ενός [καλαθιού] εμπορευμάτων. Αυτό ενισχύει την άποψη ότι η απόδοση ως προς το ρίσκο που παίρνει κάποιος ευνοεί τα εμπορεύματα, με βάση τα ιστορικά δεδομένα.

Διάγραμμα 6: Τιμές μετοχών σε σχέση με τις τιμές των εμπορευμάτων

«Αυτό, βέβαια, δεν σημαίνει ότι θα «διαλυθούν» οι αγορές, αφού λογικά οι κεντρικές τράπεζες θα συνεχίσουν να κάνουν αυτό που κάνουν. Αλλά το ρίσκο προς την απόδοση που παίρνει κάποιος αυτή τη στιγμή δείχνει να ευνοεί άλλες μορφές επενδύσεων» καταλήγει ο κ. Νικολέτος.

Διαβάστε ακόμη

Προσαρμογή στα νέα δεδομένα επιχειρούν εστίαση και διασκέδαση

METIS: Η Τεχνητή Νοημοσύνη στην υπηρεσία της Ναυτιλίας

Συντάξεις – επιδόματα Αυγούστου: Αναλυτικά οι πληρωμές και οι ημερομηνίες

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.