«Η τοκενοποίηση μπορεί να οριστεί ως η διαδικασία δημιουργίας μιας ψηφιακής αναπαράστασης των παραδοσιακών περιουσιακών στοιχείων σε μια προγραμματιζόμενη πλατφόρμα».

Τον ορισμό αυτό χρησιμοποιεί το ενημερωτικό δελτίο “Tokenisation of government bonds: assessment and roadmap” της Τράπεζας Διεθνών Διακανονισμών (Bank for International Settlements, BIS), που είναι αφιερωμένο στη νέα σύγχρονη μεγάλη τάση: την τοκενοποίηση ομολόγων, κρατικών και εταιρικών.

Στην ουσία πρόκειται για μία διαδικασία που υπόσχεται μεγαλύτερο «εκδημοκρατισμό» της αγοράς ομολόγων, καθώς προσφέρει:

• λιγότερο περίπλοκες διαδικασίες

• χαμηλότερα κατώφλια εισόδου για τους επενδυτές

• δυνατότητα μερικής κατοχής χρεογράφων.

Όλα αυτά θα κάνουν τις αγορές ομολόγων πιο προσιτές για τους μικροεπενδυτές και τις μικρομεσαίες επιχειρήσεις εκτιμούν οι συγγραφείς του δελτίου I. Aldasoro, G. Cornelli, J. Frost, Pr. Koo Wilkens, U. Lewrick και V. Shreeti.

«Η τοκενοποίηση έχει τη δυνατότητα να βελτιώσει την αποτελεσματικότητα των αγορών ομολόγων, σε ότι αφορά στη ρευστότητα, το κόστος έκδοσης και τις αποδόσεις» γράφουν. «Τα τοκενοποιημένα ομόλογα θα μπορούσαν να επιτρέψουν σχεδόν άμεσο διακανονισμό, μειώνοντας ενδεχομένως τις καθυστερήσεις και τον κίνδυνο αντισυμβαλλομένου, ενώ η χρήση διαφανών, προγραμματιζόμενων πλατφορμών αυξάνει την εμπιστοσύνη της αγοράς… Μαζί, αυτά τα χαρακτηριστικά έχουν τη δυνατότητα να ενισχύσουν τη ρευστότητα, διευκολύνοντας τους επενδυτές να συναλλάσσονται αποτελεσματικά με ομόλογα».

Ποιοι εκδίδουν τοκενοποιημένα ομόλογα

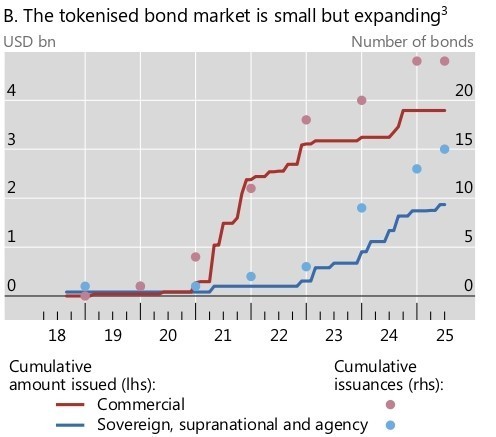

Μέχρι σήμερα έχουν εκδοθεί πάνω από 60 τοκενοποιημένα ομόλογα, συνολικής αξίας 8 δισ. δολαρίων.

Από αυτά, το δελτίο της BIS περιλαμβάνει λεπτομερείς πληροφορίες για:

• 24 ομόλογα που έχουν εκδοθεί από εταιρείες συνολικής αξίας 3,8 δισ. δολαρίων και

• 15 ομόλογα που έχουν εκδοθεί από κράτη και οργανισμούς, αξίας 1,9 δισ. δολαρίων

Στα κρατικά τοκενοποιημένα ομόλογα, στους εκδότες περιλαμβάνονται η Δημοκρατία της Σλοβενίας, το Χονγκ Κονγκ, οι Φιλιππίνες, η Τράπεζα της Ταϊλάνδης, η Ευρωπαϊκή Τράπεζα Επενδύσεων, η Παγκόσμια Τράπεζα και τα ελβετικά καντόνια της Βασιλείας, της Ζυρίχης, του Λουγκάνο και του Ζανκτ Γκάλεν.

Ενώ οι περισσότερες εκδόσεις στηρίχθηκαν σε τεχνολογίες distributed ledger technology (DLT), ορισμένες επέλεξαν εναλλακτικές τεχνολογίες, όπως ιδιωτικές (μη DLT) πλατφόρμες tokenisation και δημόσιες αλυσίδες blockchains.

Τοκενοποιημένα ή συμβατικά ομόλογα;

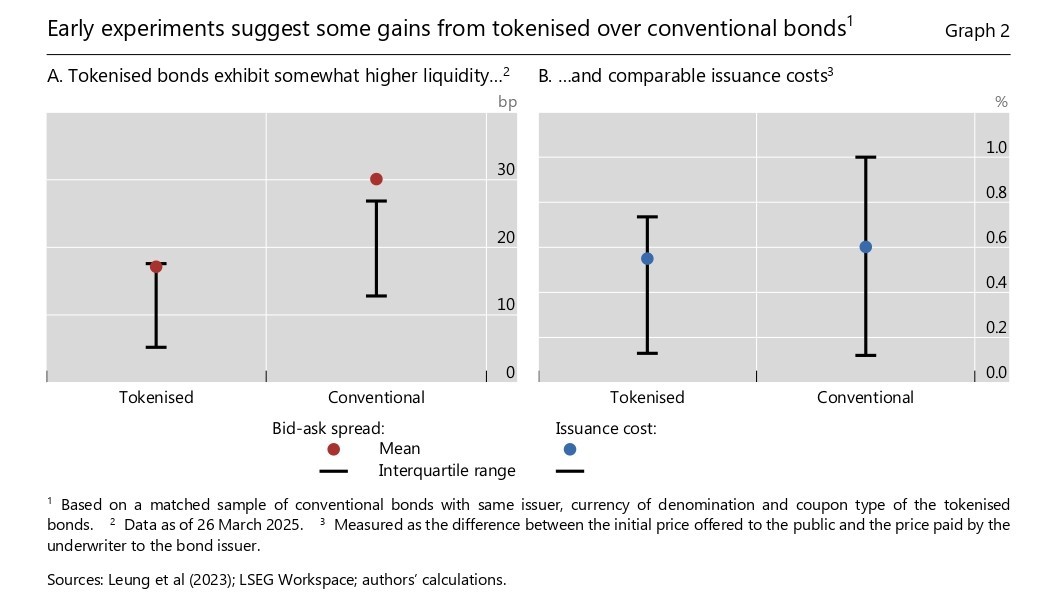

«Παρά το γεγονός ότι βρίσκονται σε πειραματικό στάδιο, τα πρώτα στοιχεία δείχνουν ότι η ρευστότητα και το κόστος έκδοσης για τα τοκενοποιημένα ομόλογα είναι ήδη συγκρίσιμα με εκείνα των συμβατικών ομολόγων» διαπιστώνουν οι οικονομολόγοι της BIS.

Μάλιστα, «η ρευστότητα μπορεί πράγματι να βελτιωθεί» όπως διαπιστώνουν, αφού το μέσο bid-ask spread για τα τοκενοποιημένα ομόλογα ανέρχεται σε περίπου 19 μονάδες βάσης, σε σύγκριση με τις 30 μονάδες βάσης για τα συμβατικά ομόλογα των ίδιων εκδοτών.

Το κόστος έκδοσης, μετρούμενο ως η διαφορά μεταξύ της τιμής προς το κοινό και της τιμής που καταβάλλει ο ανάδοχος στον εκδότη του ομολόγου, δεν διαφέρει συστηματικά.

Το ελάχιστο ποσό επένδυσης για τα τοκενοποιημένα ομόλογα είναι επίσης σημαντικά χαμηλότερο: 110.000 δολάρια κατά μέσο όρο έναντι 185.000 δολαρίων για τα συμβατικά ομόλογα.

Government bond tokenisation could improve market efficiency and support financial innovation, but its success depends on addressing regulatory and infrastructure challenges.https://t.co/aT4osOOIwe #BISBulletin #Tokenisation #TokenisedBonds #Efficiency

— Bank for International Settlements (@BIS_org) July 10, 2025

Μόλις ανέβει στην πλατφόρμα, ένα τοκενοποιημένο ομόλογο μπορεί να αλληλεπιδράσει άμεσα με άλλα τοκενοποιημένα περιουσιακά στοιχεία, όπως τοκενοποιημένα αποθεματικά κεντρικής τράπεζας (tokenised reserves) ή καταθέσεις σε εμπορικές τράπεζες (tokenised deposits) μέσω έξυπνων συμβάσεων, για παράδειγμα για την αυτοματοποίηση των πληρωμών τόκων.

Αυτό μπορεί να απελευθερώσει δυνατότητες από τη διασύνδεση διαφόρων τύπων τοκενοποιημένων περιουσιακών στοιχείων, όπως τα καλυμμένα ομόλογα, τα οποία αποτελούν κρίσιμη πηγή χρηματοδότησης για τους δανειολήπτες.

Επιπλέον, «θα μπορούσε να συμβάλει στον εξορθολογισμό της εφαρμογής της νομισματικής πολιτικής, για παράδειγμα με τη χρήση tokenised συμφωνιών επαναγοράς (repos), όπως γίνεται στο Project Pine – μια κοινή πρωτοβουλία της Ομοσπονδιακής Τράπεζας της Νέας Υόρκης και του BIS Innovation Hub (Federal Reserve Bank of New York-BIS (2025)» καταλήγει το ενημερωτικό δελτίο.

Όλα αυτά, όπως σημειώνεται, απαιτούν να αναπτυχθούν επαρκές νομοθετικό πλαίσιο και αποτελεσματική εποπτεία της αγοράς.

Διαβάστε ακόμη

Η ΑΙ βάζει τέλος στις «ορφανές» κληρονομιές

Οι μισοί ασφαλισμένοι εξαγοράζουν πλασματικά χρόνια

Κατσαρίδες: Για να τις διώξετε μήπως πρέπει να τις ταΐσετε πρώτα;

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.