Η ελβετική τράπεζα UBS σε ειδικό report για τη χώρα μας όχι μόνο τοποθετεί τα εγχώρια ομόλογα στις πιο αξιοπρόσεκτες λίστες αγοράς της αλλά πιστεύει ότι η επενδυτική βαθμίδα είναι κοντά και θα αλλάξει τον τρόπο σκέψης των επενδυτών και το επενδυτικό ρίσκο της χώρας, συνολικά. Αυτό που είναι επίσης αξιοσημείωτο είναι ότι δεν φοβάται τον πολιτικό κίνδυνο, ακόμη και αν υπάρξει επιστροφή του αριστερού ΣΥΡΙΖΑ στη κυβέρνηση της χώρας.

Η τράπεζα επιλέγει τα εγχώρια κρατικά ομόλογα λήξεως 2024 και 2025 με τρέχουσες αποδόσεις για την Bond Top List που σχηματίζει κάθε έτος αν και την ίδια στιγμή θεωρεί ότι θεμελιωδώς τα πιο μακροπρόθεσμα ομόλογα της χώρας μας είναι ακριβά σε σχέση με τα ιταλικά.

Αν και οι προοπτικές για ύφεση στην Ευρωζώνη και η αυστηρότερη νομισματική πολιτική αποτελούν σαφώς αντίξοες συνθήκες για αναβαθμίσεις, κατά τη διάρκεια του 2023 οι πιθανότητες επενδυτικής βαθμίδα βαθμίδας είναι ακεραίες, κατά την άποψή τους, αν και θα απαιτήσει κάποιες ανοδικές εκπλήξεις στην οικονομική και τη δημοσιονομική πολιτική.

Η UBS τοποθετεί τα ελληνικά ομόλογα βραχυπρόθεσμης διάρκειας στην ομολογιακή Top List, αλλά επισημαίνει την υψηλότερη μεταβλητότητα τους και τη μη επενδυτική βαθμίδας τους. Η τράπεζα όταν συγκρίνει τα ελληνικά ομόλογα με τα ιταλικά, η αγορά των οποίων έχει υψηλή ρευστότητα και είναι στην επενδυτική βαθμίδα, οι αποδόσεις των ελληνικών φαίνονται ακριβές από θεμελιώδη άποψη. Ωστόσο, τεχνικοί παράγοντες εξηγούν την αποτίμηση τους και μπορεί ακόμη και να επιτρέψουν στα ελληνικά ομόλογα να διαπραγματεύονται εντός της ιταλικής καμπύλης προσωρινά.

Αυτοί οι παράγοντες περιλαμβάνουν:

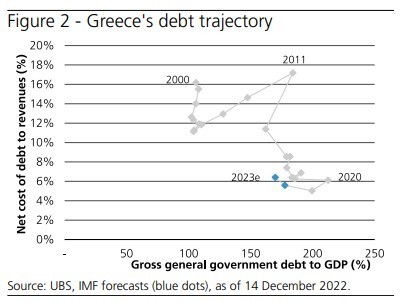

i) πολύ μικρότερη έκθεση στην άνοδο των επιτοκίων λόγω της χαμηλής μετακύλισης του χρέους και τις ανάγκες χρηματοδότησης,

ii) καμία έκθεση στην ποσοτική πολιτική της ΕΚΤ και στη σύσφιξη μέσω του APP,

iii) έλλειψη ελληνικών ομολόγων σε ελεύθερη διασπορά, με αξία μόλις 21% του ΑΕΠ», εξηγεί η ελβετική τράπεζα.

Πώς η επενδυτική βάζει στον «χάρτη» των επενδυτών ομόλογα και χώρα

«Πιστεύουμε ότι αναβαθμίσεις σε επενδυτική βαθμίδα είναι πιο πιθανές έως το 2024, αλλά και πιθανές κατά το δεύτερο εξάμηνο του 2023», εξηγεί η UBS. Οι οίκοι αξιολόγησης έχουν επαναλάβει τις αναβαθμίσεις κατά τη διάρκεια του 2022. Η Moody’s (Ba3, σταθερό) αποδίδει επί του παρόντος τη χαμηλότερη αξιολόγηση στην Ελλάδα μεταξύ των τεσσάρων μεγάλων οίκων και το ενδεχόμενο μιας αναβάθμισης σε Ba2 είναι πιθανή το 2023. Η S&P (ΒΒ+, σταθερή) αναβάθμισε την Ελλάδα τον περασμένο Απρίλιο και μπορεί να διστάζει να κάνει την επόμενη κίνηση προς τα πάνω πριν υποχωρήσουν οι οικονομικοί και πολιτικοί κίνδυνοι.

Η Fitch (BB, θετική) και η DBRS (BB High, stable) έχουν την υψηλότερη βαθμολογία και είναι δυνατόν ένας από αυτούς τους δύο οίκους να είναι ο πρώτος που θα δώσει την αξιολόγηση επενδυτικής βαθμίδας (IG) μετά την κρίση χρέους του 2010. Η είσοδος των ελληνικών ομολόγων στην επενδυτική βαθμίδα θα επιτρέψει επίσης τη συμπερίληψη σε ευρέως χρησιμοποιούμενους δείκτες αναφοράς ομολόγων, ενώ θα επιτρέψει σε πολλούς μεγάλους θεσμικούς επενδυτές επενδύσουν σε ελληνικά ομόλογα. Η υψηλότερη κρατική διαβάθμιση θα επιτρέψει την αναβάθμιση σημαντικών ελληνικών εταιρειών, όπως οι τράπεζες.

Οι βραχυπρόθεσμοι κίνδυνοι για την Ελλάδα δεν είναι πολιτικοί

Οι βραχυπρόθεσμοι κίνδυνοι για την Ελλάδα συνδέονται κυρίως με την αναμενόμενη ύφεση της Ευρωζώνης και τις πιθανές αρνητικές επιπτώσεις που θα έχουν στον τουρισμό, μετά την πολύ ισχυρή τουριστική περίοδο του 2022 και όχι με το πολιτικό αποτέλεσμα των εκλογών του 2023, εκτιμά η UBS. «Οι επερχόμενες εθνικές εκλογές του 2023 ενδέχεται να οδηγήσουν σε νέα αλλαγή στην κυβέρνηση. Το προβάδισμα της κυβέρνησης του κόμματος της ΝΔ στις δημοσκοπήσεις μειώνεται σταθερά και μια αλλαγή προς μια κυβέρνηση με επικεφαλής τον αριστερό ΣΥΡΙΖΑ μπορεί να έρθει με αλλαγές στη δημοσιονομική πολιτική», εξηγεί ο οίκος. Η UBS εξηγεί επίσης ότι ο ΣΥΡΙΖΑ ήταν η κυβέρνηση που εφάρμοσε τις περισσότερες από τις μεταρρυθμίσεις που απαίτησαν οι εξωτερικοί πιστωτές μετά την κρίση της Ελλάδας το 2012 και την αναδιάρθρωση του χρέους της Ελλάδας.

Τέλος, η διάθεση της ΕΕ να ενισχύσει τη μείωση του χρέους θα αποτελέσει κρίσιμο μοχλό. Η ίδια βλέπει συνολικά μόνο μέτριο κίνδυνο κρίσιμης δημοσιονομικής εκτροπής, αλλά δεδομένου ότι η Ελλάδα έχει πολύ υψηλή υπερχρέωση και δεν συμμετέχει στην αγορά ομολόγων από την ΕΚΤ, σε ένα περιβάλλον υψηλότερου πληθωρισμού, οι καθοδικοί κίνδυνοι για τους κατόχους ομολόγων δεν πρέπει να αγνοηθούν.

Διαβάστε ακόμη

Wagyu vs Kobe: Ολη η αλήθεια για τα πιο περιζήτητα κομμάτια κρέατος στον κόσμο

Τυρί και κρασί: Ολα όσα αξίζει να ξέρετε για να μην καταστραφεί γευστικά καμιά από τις νύχτες σας

Τρία μέλη της διεθνούς dream-team των δημοσίων σχέσεων και τα μυστικά μιας απαιτητικής δουλειάς

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.