Στάσιμο έμεινε σήμερα το Χρηματιστήριο Αθηνών, με τους επενδυτές να προχωρούν σε επιλεκτικές κινήσεις, εν μέσω των ανησυχιών για τον κίνδυνο μιας επερχόμενης παγκόσμιας ύφεσης. Η εγχώρια αγορά απέφυγε τις έντονες ρευστοποιήσεις, ενώ επιδόθηκε σε κινήσεις ωραιοποίησης (window dressing), καθώς βρισκόμαστε λίγο πριν τη λήξη του εξαμήνου (-5,4%). Από την άλλη πλευρά, βέβαια, για ακόμη μία ημέρα έμεινε μακριά από τις αντιστάσεις των 850 μονάδων -δείγμα των ευρύτερων αδυναμιών.

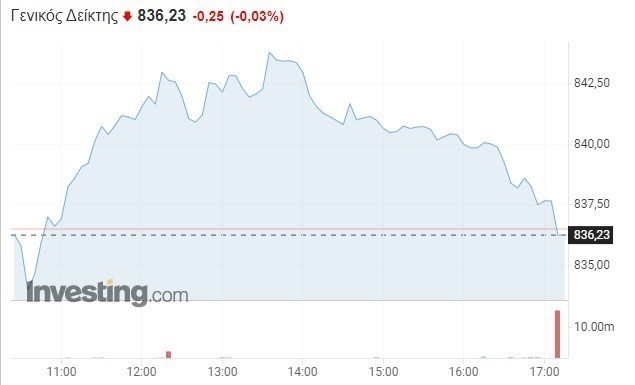

Πιο συγκεκριμένα, ο Γενικός Δείκτης σημείωσε ανεπαίσθητη πτώση κατά 0,03% και έμεινε σχεδόν αμετάβλητος στις 836,23 μονάδες, παρουσιάζοντας οριακές μεταβολές σε σχέση με το κλείσιμο της Τετάρτης (836,48 μονάδες). Το τόξο των ημερήσιων διακυμάνσεων καθορίστηκε σε δέκα μονάδες (από 833,54 έως 843,91 μονάδες), με τον τζίρο των συναλλαγών να κυμαίνεται μόλις στα 54 εκατομμύρια ευρώ (4η διαδοχική ημέρα κάτω των 60 εκατ. ευρώ).

Ο τραπεζικός κλάδος παρουσίασε εκ νέου τις γνωστές αδυναμίες, με αποτέλεσμα να τερματίσει στο -1,27% και τις 532,32 μονάδες. Το ενδιαφέρον στράφηκε στη μετοχή της Εθνικής Τράπεζας, η οποία υποχώρησε κατά 2,6% και επέστρεψε στα επίπεδα των 3,0 ευρώ. Η μετοχή της Alpha Bank, δε, σημείωσε πτώση στο 1,3% και το 0,88 ευρώ. Από εκεί και πέρα, οι μετοχές των Εurobank και Τράπεζας Πειραιώς κατέγραψαν μικρές απώλειες και έκλεισαν στο 0,89 και στο 1,00 ευρώ, αντίστοιχα. Πιο αναλυτικά:

- Alpha Bank -1,27% 0,8834 ευρώ

- Eurobank -0,44% 0,899 ευρώ

- Εθνική Τράπεζα -2,64% 3,058 ευρώ

- Πειραιώς -0,50% 1,00 ευρώ

Στον δείκτη υψηλής κεφαλαιοποίησης (-0,18% και 2.011 μονάδες), η μετοχή της ΔΕΗ κατάφερε να ανακάμψει μετά τις ισχυρές πιέσεις της Τετάρτης, καθώς ενισχύθηκε στο +4% και τα 5,56 ευρώ. Κατά περίπου 4,2% αυξήθηκε και η μετοχή της Σαράντης, η οποία το τελευταίο διάστημα τίθεται στο επενδυτικό επίκεντρο εξαιτίας του «διαζυγίου» με την Estée Lauder. Η μετοχή της Aegean, παράλληλα, κέρδισε 1%. Στον αντίποδα, ελεγχόμενες ρευστοποιήσεις εκδηλώθηκαν στη μετοχή του ΑΔΜΗΕ, η οποία διολίσθησε κατά 1,9%. Κατά έως 0,8% μειώθηκαν, επίσης, οι μετοχές των ΟΠΑΠ, ΕΛΒΑΛΧΑΛΚΟΡ, Jumbo και Τέρνα Ενεργειακή, η οποία βρίσκεται εν μέσω των διαπραγματεύσεων για την πώληση της συμμετοχής της ΓΕΚ ΤΕΡΝΑ.

Όσον αφορά τον δείκτη μεσαίας κεφαλαιοποίησης (+0,08% και 1.324 μονάδες), η μετοχή της Ικτίνος ξεχώρισε στο +6,2% και το 0,54 ευρώ, ενώ οι μετοχές των Premia, Παπουτσάνης και ΕΥΑΘ ενισχύθηκαν κατά περίπου 2%. Συνολικά στο χρηματιστηριακό ταμπλό, 44 μετοχές κινήθηκαν ανοδικά, 52 μετοχές κατέγραψαν πτώση, ενώ 22 μετοχές παρέμειναν αμετάβλητες. Η κεφαλαιοποίηση της αγοράς κυμάνθηκε στα 60,5 δισ. ευρώ, σχεδόν σταθερή σε σχέση με την Τετάρτη.

Οι μετοχές με τον υψηλότερο ημερήσιο τζίρο

- Eurobank -0,44% 7,7 εκατ. ευρώ

- Πειραιώς -0,50% 7,6 εκατ. ευρώ

- ΔΕΗ +4,02% 6,5 εκατ. ευρώ

- Εθνική -2,64% 5,3 εκατ. ευρώ

- ΟΤΕ -0,06% 4,3 εκατ. ευρώ

- Motor Oil +0,55% 3,7 εκατ. ευρώ

- Alpha Bank –1,27% 3,5 εκατ. ευρώ

- Mytilineos +0,27% 3 εκατ. ευρώ

Κυρίαρχη η επιφυλακτικότητα

Η Λεωφόρος Αθηνών συνέχισε να βαδίζει στο «μονοπάτι» της επιφυλακτικότητας και της στασιμότητας, ενόσω φουντώνουν οι ανησυχίες για τον κίνδυνο ύφεσης σε ΗΠΑ και Ευρωζώνη, κάτι το οποίο προκαλεί έντονες αναταράξεις στις διεθνείς αγορές. Οι επενδυτές αποστρέφονται την ανάληψη περιττού κινδύνου, καθώς οι διαδοχικές αυξήσεις επιτοκίων από τις κεντρικές τράπεζες έχουν οδηγήσει σε αισθητή υποβάθμιση των προβλέψεων για το ΑΕΠ.

Στην Ελλάδα, η διαχείριση των πιέσεων προς το παρόν αποδεικνύεται εν μέρει ικανοποιητική, με τον Γενικό Δείκτη να υπερασπίζεται αποτελεσματικά τα στηρίγματα των 820 – 800 μονάδων. Από την άλλη πλευρά, όμως, είναι πρόδηλη η αδυναμία άμεσης επαναφοράς στις 850 μονάδες, ιδίως για όσο χρονικό διάστημα διαρκεί το αρνητικό κλίμα στα ξένα χρηματιστήρια.

«Ο Γ.Δ. κινείται με νευρικότητα, αρνούμενος να υποχωρήσει κάτω από τις 800 μονάδες, αλλά και με ανεπαρκείς δυνάμεις για μια επιτυχή αναμέτρηση με τις 850 μονάδες. Παραμένει επομένως σε εμφανή αναζήτηση κατεύθυνσης, αναμένοντας τον καταλύτη εκείνο που θα μπορούσε να αναβαθμίσει την επενδυτική ψυχολογία» σχολιάζει ενδεικτικά ο διευθυντής επενδύσεων στην Κύκλος ΑΧΕΠΕΥ, Δημήτρης Τζάνας.

Δεν είναι τυχαίο ότι ο τζίρος των συναλλαγών κυμαίνεται αισθητά κάτω των 60 εκατομμυρίων ευρώ τις τελευταίες τέσσερις ημέρες, σε μια ένδειξη της στάσης αναμονής των επενδυτών, οι οποίοι σκέφτονται διπλά και τριπλά την όποια επόμενη κίνησή τους.

Άλλωστε, η τρέχουσα εικόνα της διεθνούς οικονομίας, όπως προαναφέραμε, εντείνει τις ανησυχίες για το φαινόμενο του στασιμοπληθωρισμού, δηλαδή μιας περιόδου χαμηλής ή μηδενικής ανάπτυξης, η οποία συνδυάζεται με υψηλό πληθωρισμό. Δεν είναι λίγοι, άλλωστε, όσοι ήδη μιλούν για το ενδεχόμενο ύφεσης στη Νο.1 οικονομία του πλανήτη, δηλαδή την αμερικανική.

Στο μεταξύ, εμφανώς καλύτερη είναι η εικόνα στην αγορά των κρατικών ομολόγων, με την απόδοση του ελληνικού 10ετούς να υποχωρεί στα επίπεδα του 3,7%, δηλαδή το χαμηλότερο σημείο των τελευταίων 20 ημερών. Κι αυτό, διότι οι επενδυτές «βλέπουν» στο δημόσιο χρέος ένα ασφαλές καταφύγιο.

Η εικόνα στις διεθνείς αγορές

Στις διεθνείς αγορές, ο πανευρωπαϊκός Stoxx 600 υποχωρεί στο -0,75% και τις 402 μονάδες, καθώς ο γερμανικός DAX μειώνεται κατά 1,39%, ο γαλλικός CAC 40 κατά 0,65% και ο ιταλικός FTSE MIB κατά 0,50%. Στο Λονδίνο ο FTSE 100 σημειώνει πτώση κατά 0,64%. Στην άλλη πλευρά του Ατλαντικού, ο Dow Jones κερδίζει περίπου 150 μονάδες, διατηρώντας το θετικό πρόσημο της εβδομάδας.

Όσον αφορά την αγορά πετρελαίου, οι τιμές διατηρούνται πέριξ των 110 δολαρίων, εν μέσω των ανησυχιών για τον κίνδυνο ύφεσης στην παγκόσμια οικονομία. Τα συμβόλαια WTI, συγκεκριμένα, διαμορφώνονται στο +0,03% και τα 106,29 δολάρια ανά βαρέλι, ενώ τα συμβόλαια Brent καθορίζονται στο +0,13% και τα 111,88 δολάρια ανά βαρέλι. Η τιμή του χρυσού, τέλος, βρίσκεται στο +0,37% και τα 1.845 δολάρια ανά ουγγιά.

Διαβάστε επίσης:

«Μπουμ» από τον Ρέι Ντάλιο – Διπλασιάζει στα $10,5 δισ. το σορτάρισμα των ευρωπαϊκών μετοχών

Goldman Sachs: Τι σημαίνει για τα επιτόκια η ύφεση στις ΗΠΑ (πίνακες)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.